प्रवृत्ति-फ़िल्टर्ड मूविंग एवरेज क्रॉसओवर मात्रात्मक रणनीति

अवलोकन

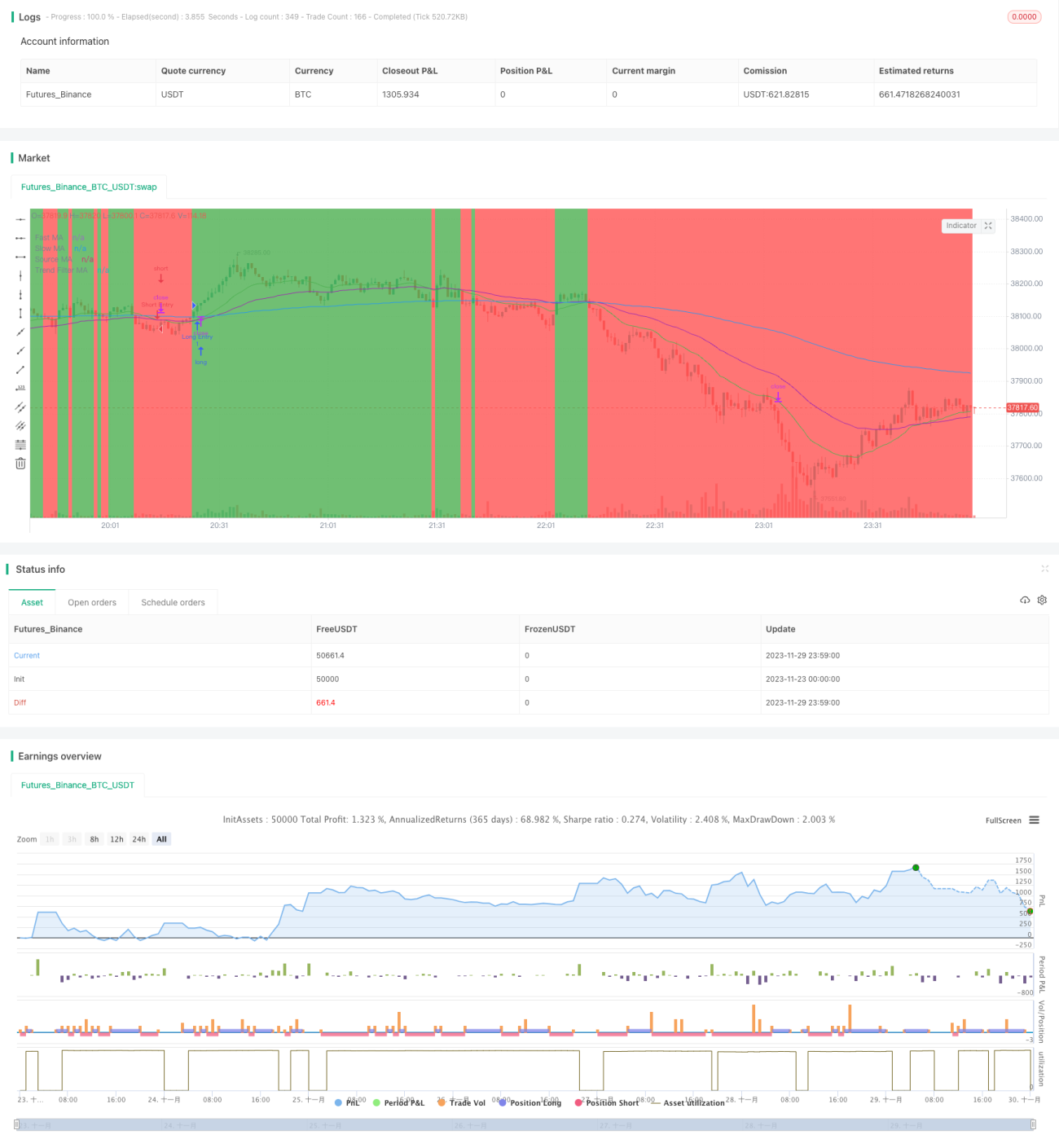

प्रवृत्ति फिल्टर मूविंग एवरेज क्रॉसओवर क्वांटिटेटिव रणनीति एक मध्यम से दीर्घकालिक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज के क्रॉसओवर का उपयोग करके बाजार की प्रवृत्ति की दिशा निर्धारित करती है और प्रभावी प्रवृत्ति की पहचान होने पर प्रवेश करती है। साथ ही, यह रणनीति एक लंबी अवधि की मूविंग एवरेज को प्रवृत्ति फिल्टर के रूप में सेट करती है, जब तक कीमत इस मूविंग एवरेज को तोड़ नहीं देती, तब तक कोई वैध ट्रेडिंग सिग्नल उत्पन्न नहीं होता।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से मूविंग एवरेज के क्रॉसओवर सिद्धांत पर आधारित है। विशेष रूप से, दो अलग-अलग अवधियों की मूविंग एवरेज की गणना की जाती है, विशिष्ट सेटिंग 20-दिवसीय और 50-दिवसीय लाइनें होती हैं। जब 20-दिवसीय लाइन नीचे से ऊपर 50-दिवसीय लाइन को पार करती है, तो खरीदारी का सिग्नल उत्पन्न होता है; जब 20-दिवसीय लाइन ऊपर से नीचे 50-दिवसीय लाइन को पार करती है, तो बिक्री का सिग्नल उत्पन्न होता है। ये सरल क्रॉसओवर सिग्नल मध्यम से दीर्घकालिक ब्रेकआउट को पकड़ने में सक्षम माने जाते हैं।

इसके अलावा, रणनीति में एक 200-दिवसीय मूविंग एवरेज को समग्र प्रवृत्ति के निर्धारण संकेतक के रूप में शामिल किया गया है। केवल जब कीमत 200-दिवसीय लाइन को तोड़ती है, तब उपरोक्त सरल क्रॉसओवर सिग्नल को वैध माना जाता है। यह एक प्रवृत्ति फिल्टर तंत्र बनाता है, जो साइडवेज़ बाजारों में बड़ी संख्या में अमान्य सिग्नल उत्पन्न होने से बचाता है।

रणनीति के लाभों का विश्लेषण

-

मध्यम से दीर्घकालिक व्यापार, अत्यधिक बार-बार ट्रेडिंग से बचाव, ट्रेडिंग लागत और स्लिपेज जोखिम को कम करता है।

-

मूविंग एवरेज क्रॉसओवर निर्णय स्पष्ट है, समझने और लागू करने में आसान है।

-

प्रवृत्ति फिल्टर तंत्र अधिकांश अमान्य सिग्नलों को फिल्टर कर सकता है, जीत दर बढ़ाता है।

-

मूविंग एवरेज मापदंडों को लचीले ढंग से समायोजित किया जा सकता है, विभिन्न परिसंपत्तियों और समय अवधियों के लिए उपयुक्त।

-

स्टॉप-लॉस और टेक-प्रॉफिट सेट करके एकल ट्रेड के लाभ-हानि को नियंत्रित किया जा सकता है।

रणनीति के जोखिमों का विश्लेषण

-

जब कीमत मूविंग एवरेज के आसपास उतार-चढ़ाव करती है, तो कई अमान्य सिग्नल उत्पन्न हो सकते हैं जिससे अत्यधिक ट्रेडिंग हो सकती है।

-

लंबी अवधि की मूविंग एवरेज बाजार में पिछड़ सकती है, प्रवृत्ति के मोड़ बिंदुओं को चूक सकती है।

-

मूविंग एवरेज संकेतक स्थापित करने के लिए लंबे ऐतिहासिक डेटा की आवश्यकता होती है; नई परिसंपत्तियों या छोटी अवधियों पर लागू नहीं किया जा सकता।

-

रणनीति मापदंडों को बार-बार परीक्षण और अनुकूलन की आवश्यकता होती है; गलत सेटिंग रणनीति को विफल कर सकती है।

जोखिमों के समाधान:

-

लंबी अवधि की मूविंग एवरेज अपनाना, या प्रवृत्ति फिल्टर शर्तों को बढ़ाना।

-

बड़ी प्रवृत्ति का निर्धारण करने के लिए अन्य संकेतकों जैसे ऊर्जा संकेतक, अस्थिरता संकेतक आदि को शामिल करना।

-

मूविंग एवरेज अवधि मापदंडों की अनुकूलन क्षमता बढ़ाना।

-

मापदंड अनुकूलन और फीडबैक तंत्र जोड़ना, गतिशील रूप से रणनीति मापदंडों को समायोजित करना।

रणनीति अनुकूलन की दिशाएं

-

विभिन्न प्रकार के मूविंग एवरेज का प्रयास करना, जैसे रैखिक भारित मूविंग एवरेज।

-

अनुकूली मूविंग एवरेज अवधि कार्यक्षमता जोड़ना।

-

प्रवृत्ति विभाजन निर्धारित करने के लिए अस्थिरता-आधारित संकेतकों को शामिल करना, मूविंग एवरेज क्रॉसओवर की प्रभावशीलता बढ़ाना।

-

मशीन लर्निंग एल्गोरिदम जोड़ना, रणनीति मापदंडों का स्वचालित अनुकूलन प्राप्त करना।

-

बहु-परिसंपत्ति पोर्टफोलियो रणनीति का अन्वेषण करना, परिसंपत्तियों के बीच सहसंबंध का लाभ उठाना।

सारांश

प्रवृत्ति फिल्टर मूविंग एवरेज क्रॉसओवर रणनीति समग्र रूप से एक सरल और व्यावहारिक मध्यम-दीर्घकालिक क्वांटिटेटिव रणनीति है। यह मूविंग एवरेज क्रॉसओवर के माध्यम से मध्यम-दीर्घकालिक प्रवृत्ति का निर्धारण करती है, फिर प्रवृत्ति फिल्टर के साथ मिलकर अमान्य सिग्नलों को कम करती है। यह रणनीति समझने और लागू करने में आसान है, क्वांटिटेटिव ट्रेडिंग के शुरुआती लोगों के लिए उपयुक्त है। इसके संभावित सुधार के क्षेत्रों में मूविंग एवरेज का अनुकूलन और अन्य संकेतकों तथा मशीन लर्निंग एल्गोरिदम के साथ एकीकरण शामिल हैं। एक बुनियादी रणनीति के रूप में, यह उन्नत क्वांटिटेटिव ट्रेडिंग आर्बिट्रेज एल्गोरिदम के लिए ट्रेडिंग सिग्नल प्रदान कर सकती है।

- 1