मूल्य ब्रेकआउट पर आधारित अनुकूली अस्थिरता व्यापार रणनीति

1

Follow

1802

Followers

अवलोकन

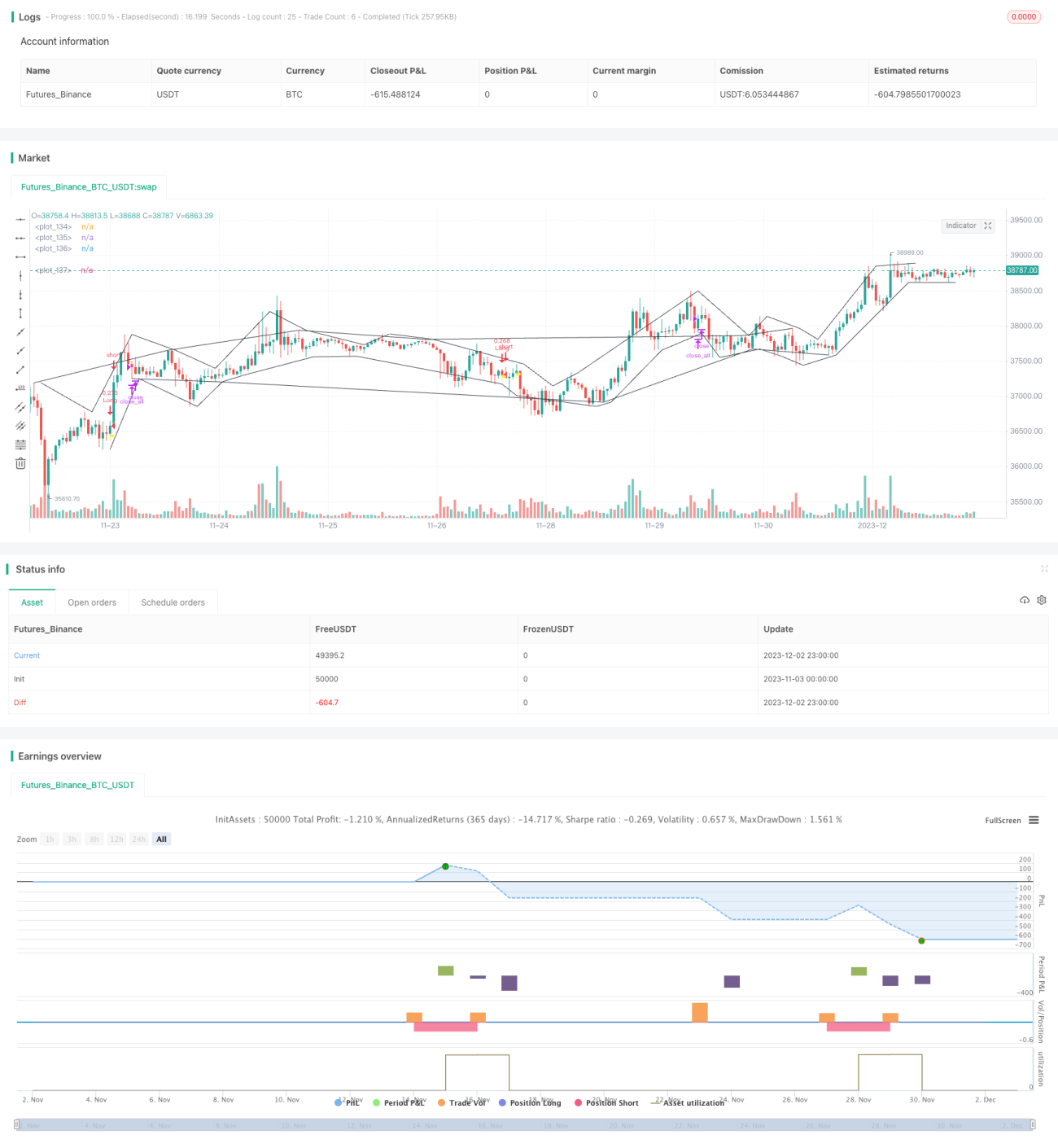

यह रणनीति बाजार की प्रवृत्ति की पहचान करने के लिए मूल्य ब्रेकआउट बिंदुओं पर आधारित है, और बड़ी प्रवृत्ति का आकलन करने के लिए अनुकूली संकेतकों के साथ मिलकर काम करती है, ताकि अल्पकालिक मूल्य उलटफेर के अवसरों को पकड़ा जा सके। जब कीमत बेसलाइन ब्रेकआउट चैनल से टूटती है, तो खरीद/बिक्री संकेत उत्पन्न होते हैं। यह रणनीति उच्च अस्थिरता वाले डिजिटल मुद्रा व्यापार के लिए उपयुक्त है।

रणनीति सिद्धांत

- मूल्य चरम बिंदुओं को चैनल सीमाओं के रूप में पहचानें। जब कीमत नई ऊंचाई या नई निचली सतह बनाती है, तो उस बिंदु को चैनल सीमा मानें।

- समग्र प्रवृत्ति दिशा निर्धारित करने के लिए अनुकूली अस्थिरता संकेतक MA की गणना करें। MA का मान जितना अधिक होगा, उतना ही अधिक यह दर्शाता है कि वर्तमान में बाजार एक सीमा में व्यापार कर रहा है (ऑसिलेटिंग फेज)।

- जब कीमत ऊपर की ओर चैनल की ऊपरी सीमा को तोड़ती है, तो खरीद संकेत उत्पन्न होता है; जब कीमत नीचे की ओर चैनल की निचली सीमा को तोड़ती है, तो बिक्री संकेत उत्पन्न होता है।

- स्टॉप-लॉस बिंदु सेट करें। लॉन्ग पोजीशन के लिए स्टॉप-लॉस बिंदु प्रवेश मूल्य का 1% निर्धारित किया जाता है।

लाभ विश्लेषण

- मूल्य चैनल अनुकूली है, जो प्रवृत्ति मोड़ बिंदुओं का सटीक निर्धारण करने में सक्षम है।

- अस्थिरता संकेतक बड़ी प्रवृत्ति का आकलन करता है, जिससे सीमा-व्यापार (ऑसिलेटिंग ट्रेंड) में बड़ी दिशा को छोड़ने से बचा जा सकता है।

- रिवर्सल रणनीति, अल्पकालिक मूल्य रिबाउंड को पकड़ने के लिए उपयुक्त है।

जोखिम विश्लेषण

- लगातार और तीव्र गिरावट वाली स्थिति में, कई स्टॉप-लॉस बिंदुओं को ट्रिगर करना आसान होता है, जिससे बड़ा नुकसान हो सकता है।

- सीमा-व्यापार (रेंज-बाउंड) में बार-बार खरीद-बिक्री से लेन-देन की लागत बढ़ जाती है।

- प्रवेश के समय को मैन्युअल रूप से निर्धारित करने की आवश्यकता होती है; पूर्ण स्वचालित व्यापार में ओवरफिटिंग का जोखिम होता है।

अनुकूलन दिशा

- MA के मापदंडों को अनुकूलित करें ताकि यह समग्र प्रवृत्ति का बेहतर आकलन कर सके।

- वॉल्यूम संकेतक जोड़ें ताकि कमजोर वॉल्यूम वाले रिवर्सल संकेतों से बचा जा सके।

- मशीन लर्निंग मॉडल जोड़ें ताकि मापदंडों का गतिशील अनुकूलन संभव हो सके।

सारांश

इस रणनीति की समग्र सोच स्पष्ट है और इसमें कुछ व्यावहारिक मूल्य है। फिर भी, व्यापार जोखिम को नियंत्रित करने और विशिष्ट बाजार स्थितियों में बड़े नुकसान को रोकने पर ध्यान देना आवश्यक है। अगले चरण में, समग्र ढांचे, संकेतक मापदंडों, जोखिम नियंत्रण आदि कई आयामों से अनुकूलन किया जा सकता है, ताकि रणनीति के मापदंड और व्यापार संकेत अधिक विश्वसनीय हो सकें।

Source

Pine

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingGroundhog

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1