दोहरे वोर्टेक्स संकेतक को वास्तविक ताकत संकेतक के साथ जोड़ने वाली ट्रेंड-फॉलोइंग रणनीति

अवलोकन

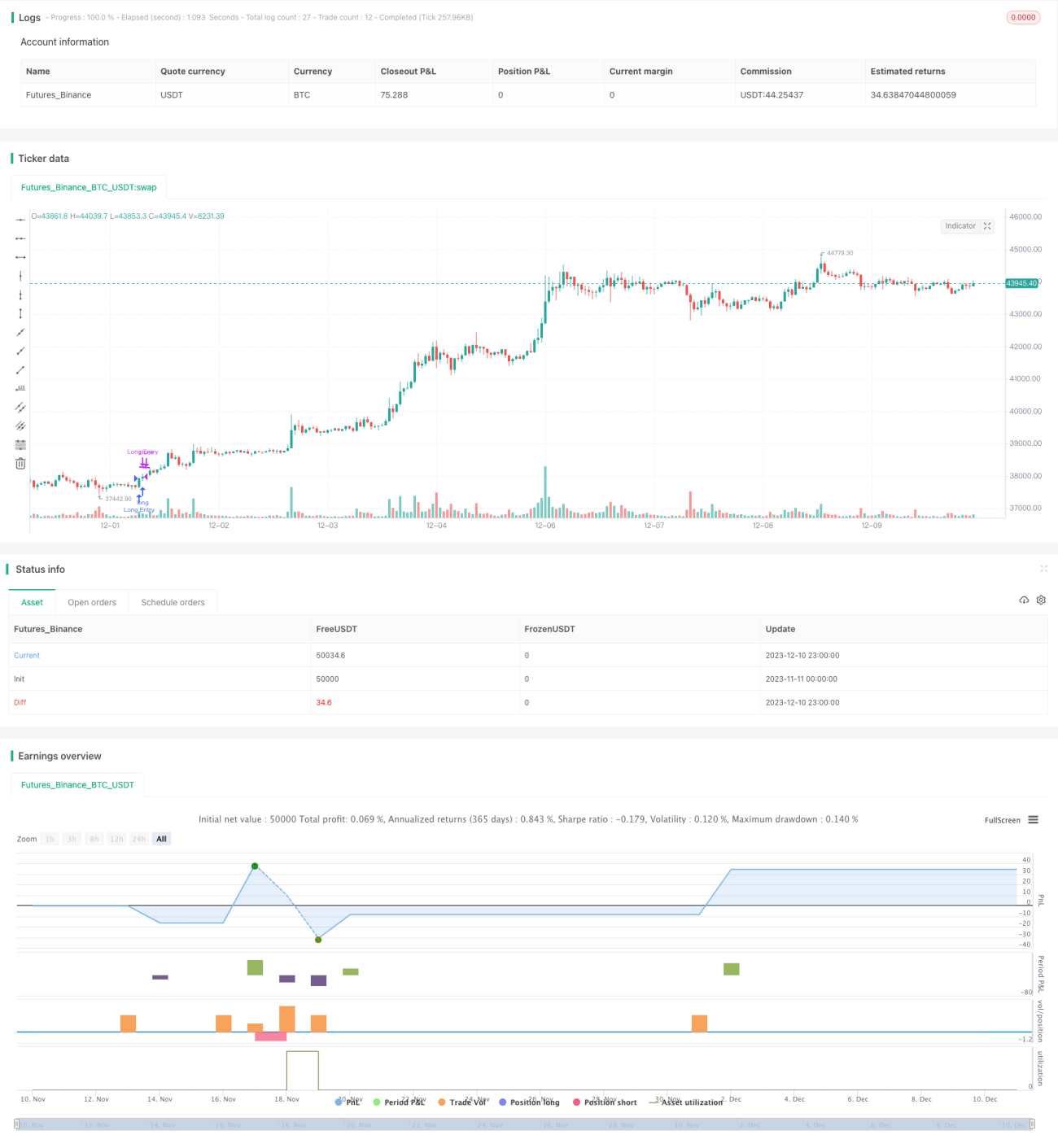

इस रणनीति का नाम "डबल वोर्टेक्स इंडिकेटर के साथ ट्रू स्ट्रेंथ इंडिकेटर का ट्रेंड फॉलोइंग स्ट्रैटेजी" है। यह रणनीति डबल वोर्टेक्स इंडिकेटर और ट्रू स्ट्रेंथ इंडिकेटर का एक साथ उपयोग करती है। जब ये संकेतक खरीद और बिक्री के संकेत देते हैं, तो पोजीशन खोली जाती है, और एक निश्चित बैंड के बाद बंद कर दी जाती है, ताकि मध्यम से दीर्घकालिक प्रवृत्ति को पकड़ा जा सके।

रणनीति का सिद्धांत

यह रणनीति एक साथ डबल वोर्टेक्स इंडिकेटर और ट्रू स्ट्रेंथ इंडिकेटर का उपयोग करती है। डबल वोर्टेक्स इंडिकेटर में VI+ और VI- दो रेखाएँ शामिल हैं, जो मूल्य की बढ़त और गिरावट की ताकत को दर्शाती हैं। ट्रू स्ट्रेंथ इंडिकेटर में TSI लाल रेखा और TSI नीली रेखा शामिल हैं, जो मूल्य परिवर्तन की ताकत और दिशा को मापती हैं।

जब VI+ की बढ़ती प्रवृत्ति मजबूत होती है और VI- की गिरती प्रवृत्ति कमजोर होती है, तो डबल वोर्टेक्स इंडिकेटर लॉन्ग सिग्नल देता है। उस समय यदि TSI नीली रेखा भी लाल रेखा को ऊपर से पार करती है, तो ट्रू स्ट्रेंथ इंडिकेटर भी लॉन्ग सिग्नल देता है। जब ये दोनों संकेतक एक साथ लॉन्ग का संकेत देते हैं, तो लॉन्ग पोजीशन खोली जाती है।

इसके विपरीत, जब VI+ की बढ़ती प्रवृत्ति कमजोर होती है और VI- की गिरती प्रवृत्ति मजबूत होती है, तो डबल वोर्टेक्स इंडिकेटर शॉर्ट सिग्नल देता है। उस समय यदि TSI नीली रेखा भी लाल रेखा को नीचे से पार करती है, तो ट्रू स्ट्रेंथ इंडिकेटर भी शॉर्ट सिग्नल देता है। जब ये दोनों संकेतक एक साथ शॉर्ट का संकेत देते हैं, तो शॉर्ट पोजीशन खोली जाती है।

इस संयोजन के द्वारा, मध्यम से दीर्घकालिक प्रवृत्ति की शुरुआत में पोजीशन खोली जा सकती है और उस प्रवृत्ति का अनुसरण किया जा सकता है। जब प्रवृत्ति समाप्त होती है, तो संकेतक पोजीशन बंद करने का संकेत भी देते हैं। इसलिए, यह रणनीति मूल्य की मध्यम से दीर्घकालिक बड़ी प्रवृत्ति के बाजार आंदोलनों को प्रभावी ढंग से पकड़ सकती है।

रणनीति के लाभ

इस रणनीति के मुख्यतः निम्नलिखित लाभ हैं:

-

दोहरी संकेतक फ़िल्टरिंग, जो संकेतों की विश्वसनीयता बढ़ा सकती है और गलत संकेतों से बच सकती है।

-

मध्यम से दीर्घकालिक संकेतकों का उपयोग, जो बड़ी प्रवृत्तियों का अनुसरण कर सकते हैं। अल्पकालिक संकेतक बाजार के शोर से प्रभावित हो सकते हैं और बड़ी प्रवृत्ति से चूक सकते हैं।

-

पैरामीटर समायोजन के माध्यम से रणनीति की पोजीशन होल्डिंग अवधि को लचीले ढंग से समायोजित किया जा सकता है। इससे प्रवृत्ति का अनुसरण करने के साथ-साथ प्रति ट्रेड हानि/लाभ को भी नियंत्रित किया जा सकता है।

-

प्रवृत्ति अनुसरण और जोखिम नियंत्रण का संतुलन। संकेतक प्रभावी ढंग से प्रवृत्ति की पहचान कर सकते हैं, और एक्ज़िट बैंड सेट करके जोखिम को नियंत्रित किया जा सकता है।

रणनीति के जोखिम

इस रणनीति में कुछ जोखिम भी हैं:

-

मध्यम से दीर्घकालिक पोजीशन, जो साइडवेज बाजार में स्टॉप-लॉस का सामना कर सकती है। एक्ज़िट बैंड को छोटा करके या स्टॉप-लॉस को समायोजित करके इससे निपटा जा सकता है।

-

दोहरे संकेतक संयोजन में भी गलत संकेतों की संभावना हो सकती है। अन्य संकेतकों को जोड़कर पुष्टि की जा सकती है या पैरामीटर समायोजित किए जा सकते हैं।

-

दक्षता कम होती है, क्योंकि मध्यम से दीर्घकालिक पोजीशन के दौरान पूंजी बंधी रहती है। पूंजी उपयोग दक्षता को अनुकूलित करने के लिए पोजीशन आकार को उचित रूप से समायोजित किया जा सकता है।

-

प्रवृत्ति बाजार पर निर्भरता। साइडवेज बाजार में पोजीशन आकार कम किया जाना चाहिए ताकि अनावश्यक हानि से बचा जा सके।

रणनीति के अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और अनुकूलित किया जा सकता है:

-

अन्य संकेतकों का संयोजन जोड़कर बहु-संकेतक फ़िल्टर बनाया जा सकता है, जिससे संकेत की गुणवत्ता और बढ़ सकती है।

-

पैरामीटर सेटिंग्स को अनुकूलित करना ताकि संकेतक पैरामीटर विभिन्न उपकरणों की विशेषताओं के अनुरूप हों।

-

गतिशील पोजीशन प्रबंधन तंत्र जोड़ना, जिसमें प्रवृत्ति बाजार में पोजीशन बढ़ाई जाए और साइडवेज बाजार में घटाई जाए।

-

स्टॉप-लॉस रणनीतियाँ जोड़ना, जैसे मूविंग स्टॉप-लॉस, वॉल्यूम घटने पर स्टॉप-लॉस आदि के माध्यम से जोखिम को नियंत्रित करना।

-

एलियट वेव सिद्धांत के साथ संयोजन करके बड़े स्तर की संभावित प्रवृत्ति दिशा को दिशा फ़िल्टर के रूप में पहचानना।

-

मशीन लर्निंग विधियों का उपयोग करके पैरामीटर और ट्रेडिंग नियमों को स्वचालित रूप से अनुकूलित करना, जिससे रणनीति अधिक अनुकूली बन सके।

सारांश

समग्र रूप से यह रणनीति एक उत्कृष्ट मध्यम से दीर्घकालिक प्रवृत्ति अनुसरण रणनीति है। यह डबल वोर्टेक्स इंडिकेटर और ट्रू स्ट्रेंथ इंडिकेटर का उपयोग करके उनकी तकनीकी क्षमताओं का लाभ उठाती है, एक-दूसरे के संकेतों की पुष्टि करती है, और मूल्य की मध्यम से दीर्घकालिक प्रवृत्ति के निर्माण को प्रभावी ढंग से पहचान सकती है। उचित पैरामीटर समायोजन के माध्यम से प्रति ट्रेड जोखिम को नियंत्रित किया जा सकता है। यदि इसे और अधिक तकनीकी संकेतकों और जोखिम नियंत्रण विधियों के साथ अनुकूलित किया जाए, तो यह रणनीति और भी बेहतर परिणाम प्राप्त कर सकती है। यह उन निवेशकों के लिए उपयुक्त है जो मध्यम से दीर्घकालिक प्रवृत्ति ट्रेडिंग में रुचि रखते हैं।

- 1