बोलिंगर बैंड दोहरी मूविंग एवरेज ट्रैकिंग ग्रिड रणनीति

अवलोकन

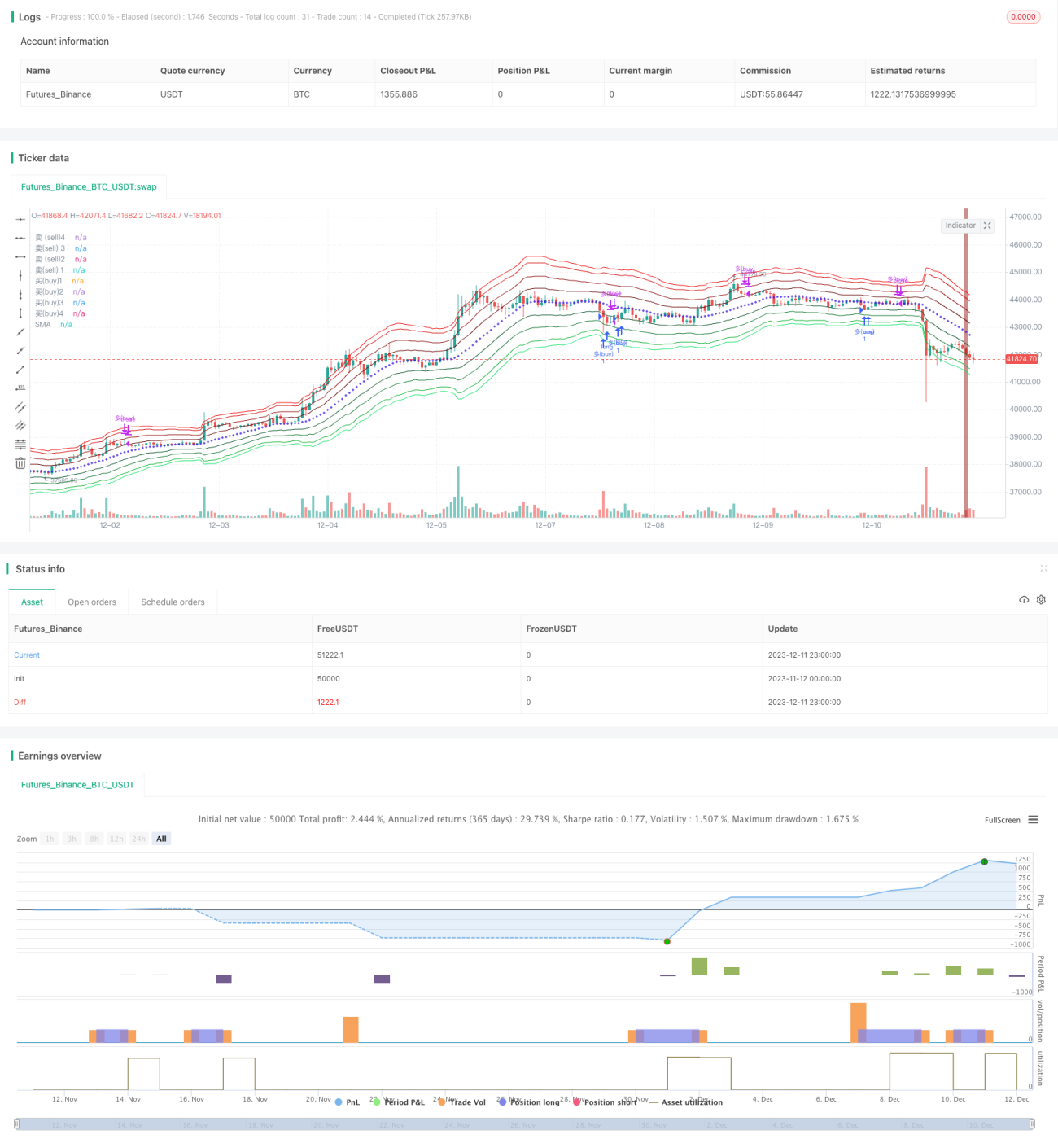

यह रणनीति बोलिंगर बैंड संकेतक का उपयोग करके ATR और फिबोनाची रिग्रेशन पर आधारित बैंड को ग्रिड के मूल्य चैनल के रूप में तैयार करती है। दोहरे EMA मूविंग एवरेज के साथ समग्र प्रवृत्ति दिशा का निर्धारण करके, यह प्रवृत्ति दिशा के अनुसार चुनिंदा रूप से बोलिंगर बैंड की कीमतों पर ट्रेलिंग स्टॉप ग्रिड सेट करता है, जिससे प्रवृत्ति का अनुसरण करते हुए आर्बिट्रेज किया जा सके।

रणनीति का सिद्धांत

-

बोलिंगर बैंड की मध्य रेखा और ATR तथा 4 फिबोनाची रिग्रेशन लाइनों पर आधारित ऊपरी और निचली बैंड का उपयोग करके मूल्य बैंड बनाए जाते हैं।

-

तेज़ EMA और धीमी SMA से बने दोहरे मूविंग एवरेज समग्र प्रवृत्ति दिशा का निर्धारण करते हैं। जब तेज़ EMA धीमी SMA को ऊपर से पार करती है तो यह तेजी का बाजार होता है, और इसके विपरीत मंदी का बाजार होता है।

-

तेजी के बाजार में केवल लॉन्ग पोजीशन ली जाती है, बोलिंगर बैंड की निचली रेखा के पास की कीमत चैनल के निचले किनारे को पार करने पर लॉन्ग ओपन किया जाता है; मंदी के बाजार में केवल शॉर्ट पोजीशन ली जाती है, बोलिंगर बैंड की ऊपरी रेखा के पास की कीमत चैनल के ऊपरी किनारे को पार करने पर शॉर्ट ओपन किया जाता है।

-

स्टॉप-लॉस की शर्त निर्धारित की जाती है: यदि कोई बड़ा रिवर्सल कैंडल दिखाई देता है, तो वर्तमान दिशा की पोजीशन से बाहर निकल जाएं।

लाभ विश्लेषण

-

दोहरे मूविंग एवरेज का उपयोग करके बड़े स्तर की प्रवृत्ति का निर्धारण किया जाता है, जिससे प्रवृत्ति के विपरीत ट्रेडिंग से बचा जा सकता है।

-

बोलिंगर ATR चैनल ग्रिड में कई ओपन प्राइस सेट किए गए हैं, जिससे ओपन होने की सफलता दर बढ़ जाती है।

-

फिबोनाची रिग्रेशन बैंड में मूल्य फैलाव सेट किया गया है, विभिन्न बैंड में पोजीशन की संख्या भिन्न होती है, जिससे धन का फैलाव होता है।

-

रीयल-टाइम स्टॉप-लॉस की शर्त त्वरित स्टॉप-लॉस की सुविधा प्रदान करती है, जिससे लाभ की वापसी कम होती है।

जोखिम विश्लेषण

-

बड़े स्तर की प्रवृत्ति के गलत निर्धारण से प्रवृत्ति के विपरीत नुकसान हो सकता है। मूविंग एवरेज के पैरामीटर को उचित रूप से समायोजित किया जा सकता है, या सहायक निर्णय के लिए अन्य संकेतक जोड़े जा सकते हैं।

-

अत्यधिक अस्थिरता होने पर कीमत सीधे ग्रिड क्षेत्र को पार कर सकती है, जिससे ओपन नहीं हो पाता। बैंड पैरामीटर को समायोजित करके ओपन के अवसर बढ़ाए जा सकते हैं।

-

स्टॉप-लॉस की शर्त व्यक्तिपरक है, विभिन्न ट्रेडरों की पहचान के मानकों में त्रुटि हो सकती है। स्टॉप-लॉस की शर्तों का परीक्षण और अनुकूलन करने की सलाह दी जाती है।

अनुकूलन की दिशा

-

दोहरे मूविंग एवरेज की प्रवृत्ति निर्धारण में सहायक विश्लेषण के लिए APO संकेतक जोड़ा जाए।

-

बाजार की अस्थिरता संकेतक का उपयोग करके बोलिंगर बैंड के पैरामीटर को अनुकूलित किया जाए, ताकि यह बाजार की गतिशील बदलावों के लिए बेहतर रूप से अनुकूल हो सके।

-

स्टॉप-लॉस की सीमा को कम किया जाए, और OTHER प्रकार की स्टॉप-लॉस शर्तों को जोड़ा जाए, ताकि त्रुटि कम हो सके।

सारांश

इस रणनीति की समग्र सोच स्पष्ट है, बोलिंगर ATR चैनल और दोहरे मूविंग एवरेज के संयोजन से रणनीति ट्रेडिंग सिग्नल का व्यापक समग्र निर्णय प्राप्त होता है, जिससे गलत निर्णय का जोखिम न्यूनतम हो जाता है। रणनीति के स्पष्ट लाभ हैं, और इसे व्यावहारिक रूप से लागू किया जा सकता है; लेकिन पैरामीटर सेटिंग और स्टॉप-लॉस की शर्तों जैसे बिंदुओं में अभी भी अनुकूलन की गुंजाइश है, जिनमें और सुधार की आवश्यकता है। ऐसा विश्वास है कि निरंतर अनुकूलन के साथ, इस रणनीति की लाभप्रदता और स्थिरता दोनों में लगातार सुधार होगा।

- 1