दोहरी ट्रैक उल्टा MACD मात्रात्मक व्यापार रणनीति

अवलोकन

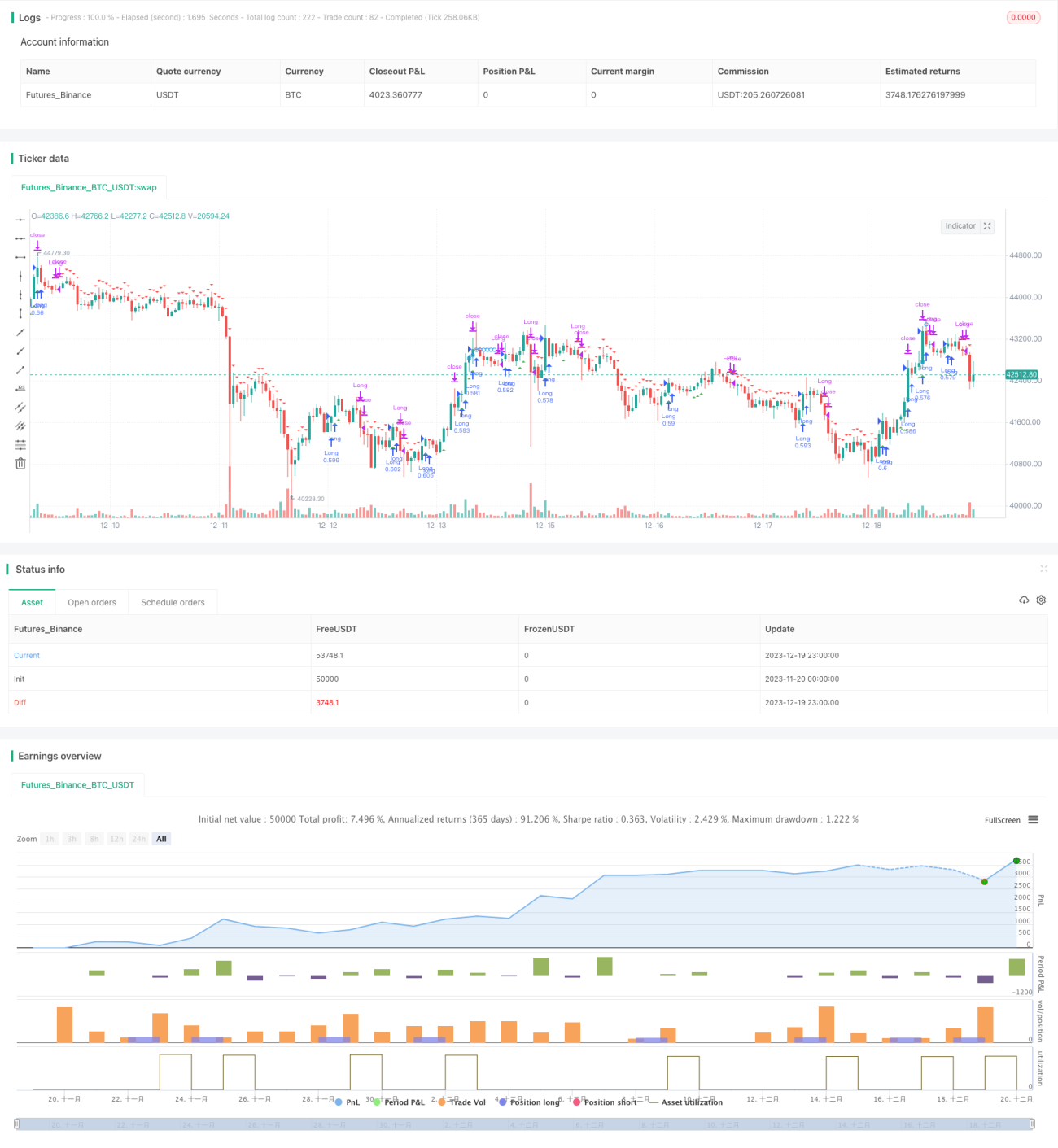

यह रणनीति एक दोहरी ट्रैक उल्टा MACD मात्रात्मक ट्रेडिंग रणनीति है। यह विलियम ब्लाउ की पुस्तक "मोमेंटम, डायरेक्शन एंड डाइवर्जेंस" में वर्णित तकनीकी संकेतकों से प्रेरित है और इसका विस्तार किया गया है। यह रणनीति बैकटेस्टिंग की सुविधा भी प्रदान करती है, जिसमें अलर्ट, फिल्टर, ट्रेलिंग स्टॉप लॉस जैसी अतिरिक्त सुविधाएँ जोड़ी जा सकती हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक MACD है। यह तेज़ मूविंग एवरेज EMA(r) और धीमी मूविंग एवरेज EMA(slowMALen) की गणना करता है, फिर उनके अंतर xmacd की गणना करता है। इसके अलावा xmacd के EMA(signalLength) की गणना करके xMA_MACD प्राप्त करता है। जब xmacd ऊपर से xMA_MACD को पार करता है तो लॉन्ग पोजीशन ली जाती है, और नीचे से पार करने पर शॉर्ट पोजीशन ली जाती है। इस रणनीति की कुंजी उल्टे ट्रेडिंग सिग्नल में है, यानी xmacd और xMA_MACD का संबंध सामान्य MACD संकेतक के विपरीत होता है, इसीलिए इसे "उल्टा MACD" कहा जाता है।

इसके अलावा, रणनीति में ट्रेंड फिल्टर भी शामिल है। जब लॉन्ग सिग्नल आता है, यदि बुलिश ट्रेंड फिल्टर कॉन्फ़िगर किया गया है, तो यह जांचता है कि कीमत बढ़ रही है या नहीं; इसी प्रकार शॉर्ट सिग्नल में कीमत में गिरावट की प्रवृत्ति की जाँच की जाती है। RSI और MFI संकेतकों का उपयोग भी सिग्नल को फ़िल्टर करने के लिए किया जा सकता है। स्टॉप लॉस तंत्र को कॉन्फ़िगर किया जाता है ताकि नुकसान को एक निश्चित सीमा से अधिक होने से रोका जा सके।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ इसकी शक्तिशाली बैकटेस्टिंग क्षमता है। विभिन्न ट्रेडिंग इंस्ट्रूमेंट चुन सकते हैं, बैकटेस्ट की समय सीमा निर्धारित कर सकते हैं, और विशिष्ट इंस्ट्रूमेंट डेटा के आधार पर रणनीति को अनुकूलित कर सकते हैं। सरल MACD रणनीति की तुलना में, इसमें ट्रेंड और ओवरबॉट/ओवरसोल्ड का निर्णय जोड़ा गया है, जो समान सिग्नल को फ़िल्टर कर सकता है। दोहरी ट्रैक उल्टा MACD पारंपरिक MACD से भिन्न है, जो पारंपरिक MACD द्वारा छूट जाने वाले कुछ अवसरों को भी पकड़ सकता है।

जोखिम विश्लेषण

इस रणनीति का जोखिम मुख्य रूप से उल्टे ट्रेडिंग के दृष्टिकोण से उत्पन्न होता है। उल्टे सिग्नल कुछ अवसर प्रदान कर सकते हैं, लेकिन इसका मतलब पारंपरिक MACD के कुछ खरीद/बिक्री बिंदुओं को छोड़ना भी है, जिसका सावधानीपूर्वक मूल्यांकन करने की आवश्यकता है। इसके अलावा, MACD स्वयं झूठे बुलिश सिग्नल उत्पन्न करने की प्रवृत्ति रखता है। यदि बाजार में साइडवेज़ मूवमेंट होता है, तो यह रणनीति अत्यधिक ट्रेड उत्पन्न कर सकती है, जिससे ट्रेडिंग लागत और स्लिपेज में वृद्धि हो सकती है।

जोखिम कम करने के लिए, मापदंडों को उचित रूप से समायोजित किया जा सकता है, मूविंग एवरेज की लंबाई को अनुकूलित किया जा सकता है; ट्रेंड और इंडिकेटर फिल्टर का उपयोग करके साइडवेज़ बाजार में सिग्नल से बचा जा सकता है; स्टॉप लॉस दूरी को उचित रूप से बढ़ाकर व्यक्तिगत ट्रेडों के नुकसान को नियंत्रित किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- तेज़ और धीमी ट्रैक के मापदंडों को समायोजित करें, मूविंग एवरेज की लंबाई को अनुकूलित करें, विशिष्ट इंस्ट्रूमेंट डेटा का परीक्षण करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

- ट्रेंड फिल्टर जोड़ें या समायोजित करें, बैकटेस्ट परिणामों के आधार पर यह निर्धारित करें कि क्या इससे रणनीति की रिटर्न दर में सुधार हुआ है।

- विभिन्न स्टॉप लॉस तंत्रों का परीक्षण करें - फिक्स्ड स्टॉप लॉस बेहतर है या ट्रेलिंग स्टॉप लॉस।

- अन्य संकेतकों जैसे KD, बोलिंगर बैंड आदि को शामिल करने का प्रयास करें, अधिक फ़िल्टर शर्तें निर्धारित करें ताकि सिग्नल की गुणवत्ता सुनिश्चित हो सके।

सारांश

दोहरी ट्रैक उल्टा MACD मात्रात्मक रणनीति क्लासिक MACD संकेतक के विचार को अपनाती है, और उस पर विस्तार और सुधार करती है। इस रणनीति में लचीला पैरामीटर कॉन्फ़िगरेशन, समृद्ध फ़िल्टर तंत्र विकल्प और शक्तिशाली बैकटेस्टिंग क्षमता जैसे लाभ हैं। यह इसे विभिन्न ट्रेडिंग इंस्ट्रूमेंट के लिए वैयक्तिकृत अनुकूलन की अनुमति देता है, और यह एक आशाजनक मात्रात्मक ट्रेडिंग रणनीति है जिसे तलाशने योग्य है।

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2016

// This is one of the techniques described by William Blau in his book- 1