बहु-कारक मॉडल गति उत्क्रमण रणनीति

अवलोकन

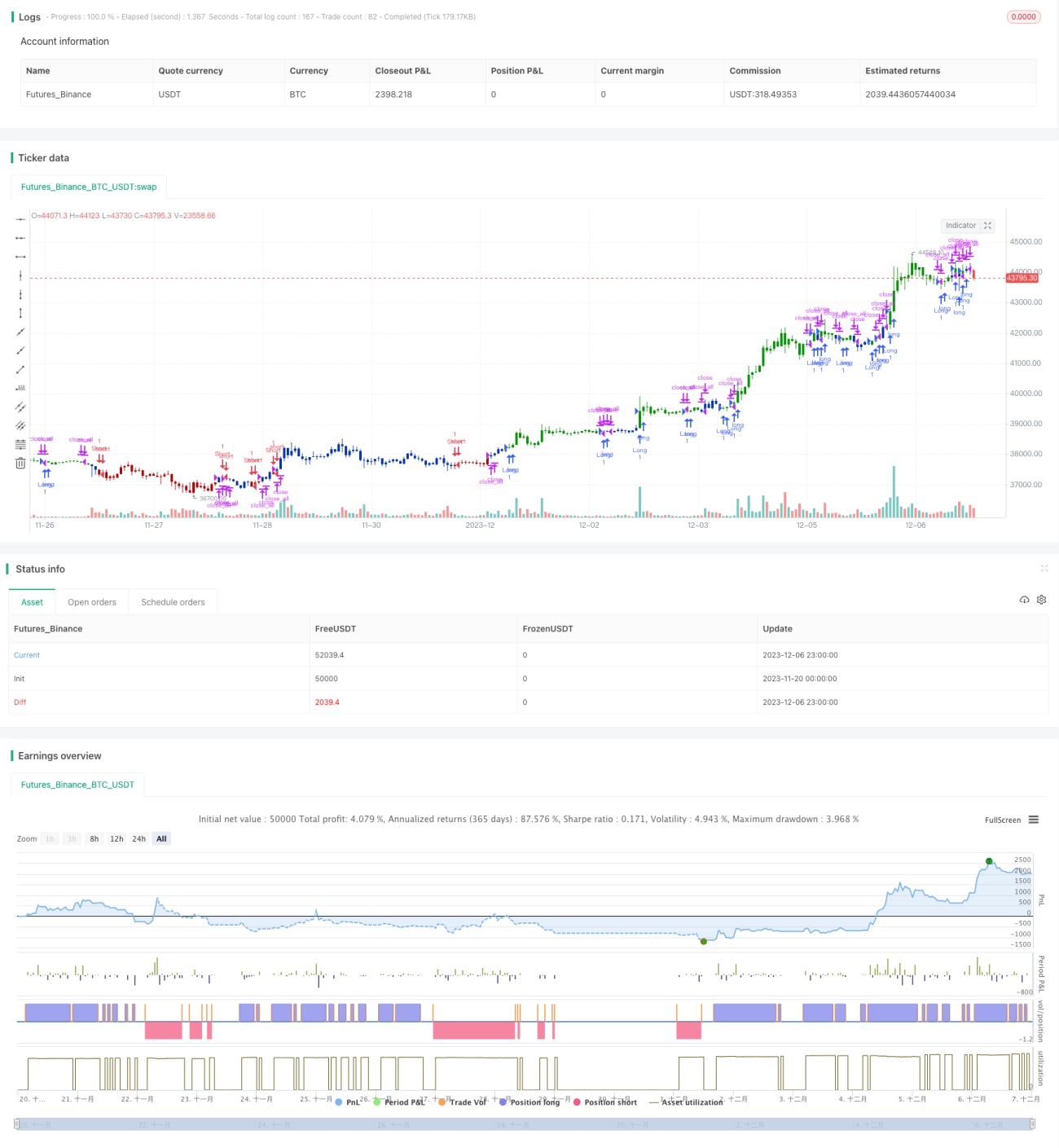

बहु-कारक मॉडल संवेग उत्क्रमण रणनीति बहु-कारक मॉडल और संवेग उत्क्रमण रणनीति के संयोजन के माध्यम से अधिक स्थिर और उच्च प्रतिफल प्राप्त करती है। यह रणनीति 123 उत्क्रमण और सह-प्रतिक्रिया संकेतक का उपयोग दो स्वतंत्र संकेतों के रूप में करती है, और जब दोनों संकेत एक-दूसरे से मेल खाते हैं, तो स्थिति खोलती है।

रणनीति सिद्धांत

बहु-कारक मॉडल संवेग उत्क्रमण रणनीति दो उप-रणनीतियों से बनी है: 123 उत्क्रमण रणनीति और सह-प्रतिक्रिया संकेतक रणनीति।

123 उत्क्रमण रणनीति कीमत के लगातार 2 दिनों तक बढ़ने या गिरने पर आधारित है, और STOCH संकेतक के साथ मिलकर यह निर्धारित करती है कि बाजार अत्यधिक ठंडा या गर्म है या नहीं, जिससे ट्रेडिंग संकेत उत्पन्न होते हैं। विशेष रूप से, जब कीमत लगातार 2 दिनों तक बढ़ती है और 9-दिवसीय STOCH धीमी रेखा 50 से नीचे होती है, तो तेज़ी का संकेत मिलता है; जब कीमत लगातार 2 दिनों तक गिरती है और 9-दिवसीय STOCH तीव्र रेखा 50 से ऊपर होती है, तो मंदी का संकेत मिलता है।

सह-प्रतिक्रिया संकेतक रणनीति विभिन्न अवधियों के मूविंग एवरेज और ऑसिलेटर संकेतकों के ओवरले का उपयोग करती है ताकि प्रवृत्ति की दिशा और ताकत का निर्धारण किया जा सके। इसमें रैखिक भारण, साइन जोड़ आदि विधियों के माध्यम से तेज़ी/मंदी की स्थिति का समग्र विश्लेषण किया जाता है। यह संकेतक ग्रेड के अनुसार वर्गीकृत होता है, जिसमें 1 से 9 तक मजबूत तेज़ी और -1 से -9 तक मजबूत मंदी दर्शाता है।

अंत में, रणनीति तब स्थिति खोलती है जब दोनों संकेत एक-दूसरे से मेल खाते हैं, चाहे वह तेज़ी हो या मंदी।

लाभ विश्लेषण

बहु-कारक मॉडल संवेग उत्क्रमण रणनीति उत्क्रमण कारक और संवेग कारक को जोड़ती है, जिससे यह उत्क्रमण अवसरों को पकड़ने के साथ-साथ प्रवृत्ति के अनुरूप चलती है और झूठे ब्रेकआउट से बचती है, जिसके परिणामस्वरूप उच्च जीत दर प्राप्त होती है। रणनीति के लाभ विशेष रूप से इस प्रकार हैं:

-

123 उत्क्रमण रणनीति उत्क्रमण संकेत स्रोत के रूप में अल्पकालिक उत्क्रमण से अतिरिक्त लाभ प्राप्त करने में सक्षम है।

-

सह-प्रतिक्रिया संकेतक प्रवृत्ति की दिशा और ताकत का निर्धारण करता है, जिससे अत्यधिक उत्क्रमण स्थान के कारण होने वाले नुकसान के जोखिम से बचा जाता है।

-

दोनों का संयोजन कुछ हद तक एक-दूसरे की ताकतों को पूरक करता है और कमजोरियों की भरपाई करता है, जिससे संकेत गुणवत्ता में सुधार होता है।

-

एकल मॉडल की तुलना में, बहु-कारक संयोजन रणनीति की स्थिरता को बढ़ाता है।

जोखिम विश्लेषण

हालाँकि बहु-कारक मॉडल संवेग उत्क्रमण रणनीति के कुछ लाभ हैं, फिर भी निम्नलिखित कुछ जोखिम मौजूद हैं:

-

उत्क्रमण पूरा न होने पर कीमत फिर से पलट सकती है, जिससे नुकसान हो सकता है। उचित स्टॉप-लॉस लगाकर इससे बचा जा सकता है।

-

जब दोनों संकेत एक-दूसरे से मेल नहीं खाते, तो दिशा निर्धारित करना मुश्किल हो जाता है। पैरामीटर समायोजन करके दोनों के बीच मेल को बढ़ाया जा सकता है।

-

मॉडल अत्यधिक जटिल है, जिसमें कई पैरामीटर हैं, जिससे इसे समायोजित और अनुकूलित करना कठिन हो सकता है।

-

एक साथ कई उप-मॉडलों पर ध्यान देना पड़ता है, जिससे वास्तविक व्यापार में कठिनाई और मनोवैज्ञानिक दबाव बढ़ जाता है। कुछ स्वचालित ट्रेडिंग तत्वों को शामिल करके ऑपरेशनल बोझ कम किया जा सकता है।

अनुकूलन दिशाएँ

बहु-कारक मॉडल संवेग उत्क्रमण रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

123 उत्क्रमण रणनीति के पैरामीटरों को समायोजित करें ताकि उत्क्रमण संकेत अधिक सटीक और विश्वसनीय हों।

-

सह-प्रतिक्रिया संकेतक के पैरामीटरों को समायोजित करें ताकि निर्धारित प्रवृत्ति वास्तविक प्रवृत्ति के करीब हो।

-

मशीन लर्निंग एल्गोरिदम शामिल करके पैरामीटर संयोजनों को स्वचालित रूप से अनुकूलित करें।

-

स्थिति प्रबंधन मॉड्यूल जोड़ें, जिससे स्थिति समायोजन अधिक मात्रात्मक और व्यवस्थित हो सके।

-

स्टॉप-लॉस मॉड्यूल जोड़ें। पूर्व-निर्धारित स्टॉप-लॉस मूल्य निर्धारित करके प्रति ट्रेड होने वाले नुकसान को प्रभावी ढंग से नियंत्रित करें।

सारांश

बहु-कारक मॉडल संवेग उत्क्रमण रणनीति उत्क्रमण कारक और संवेग कारक का समग्र उपयोग करती है। उच्च संकेत गुणवत्ता सुनिश्चित करने के आधार पर, बहु-कारक सुपरइम्पोजिशन के माध्यम से उच्च जीत दर प्राप्त करती है। इस रणनीति में उत्क्रमण अवसरों को पकड़ने और प्रवृत्ति के अनुरूप चलने का दोहरा लाभ है, और यह एक कुशल और स्थिर मात्रात्मक रणनीति है। भविष्य में पैरामीटर समायोजन, जोखिम नियंत्रण आदि के माध्यम से निरंतर अनुकूलन किया जा सकता है, ताकि रणनीति का जोखिम-प्रतिफल अनुपात और बेहतर हो सके।

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1