50% फंड 50% पोजीशन डायनामिक बैलेंस क्वांटिटेटिव स्ट्रेटेजी

रणनीति अवलोकन

यह रणनीति 50% निधि और 50% स्थिति के साथ गतिशील संतुलन बनाए रखती है, स्थिति और निधि अनुपात को लगातार समायोजित करके जोखिम नियंत्रण प्राप्त करती है। यह उन निवेशकों के लिए उपयुक्त है जो बाजार की वास्तविक समय में निगरानी नहीं कर सकते।

रणनीति सिद्धांत

-

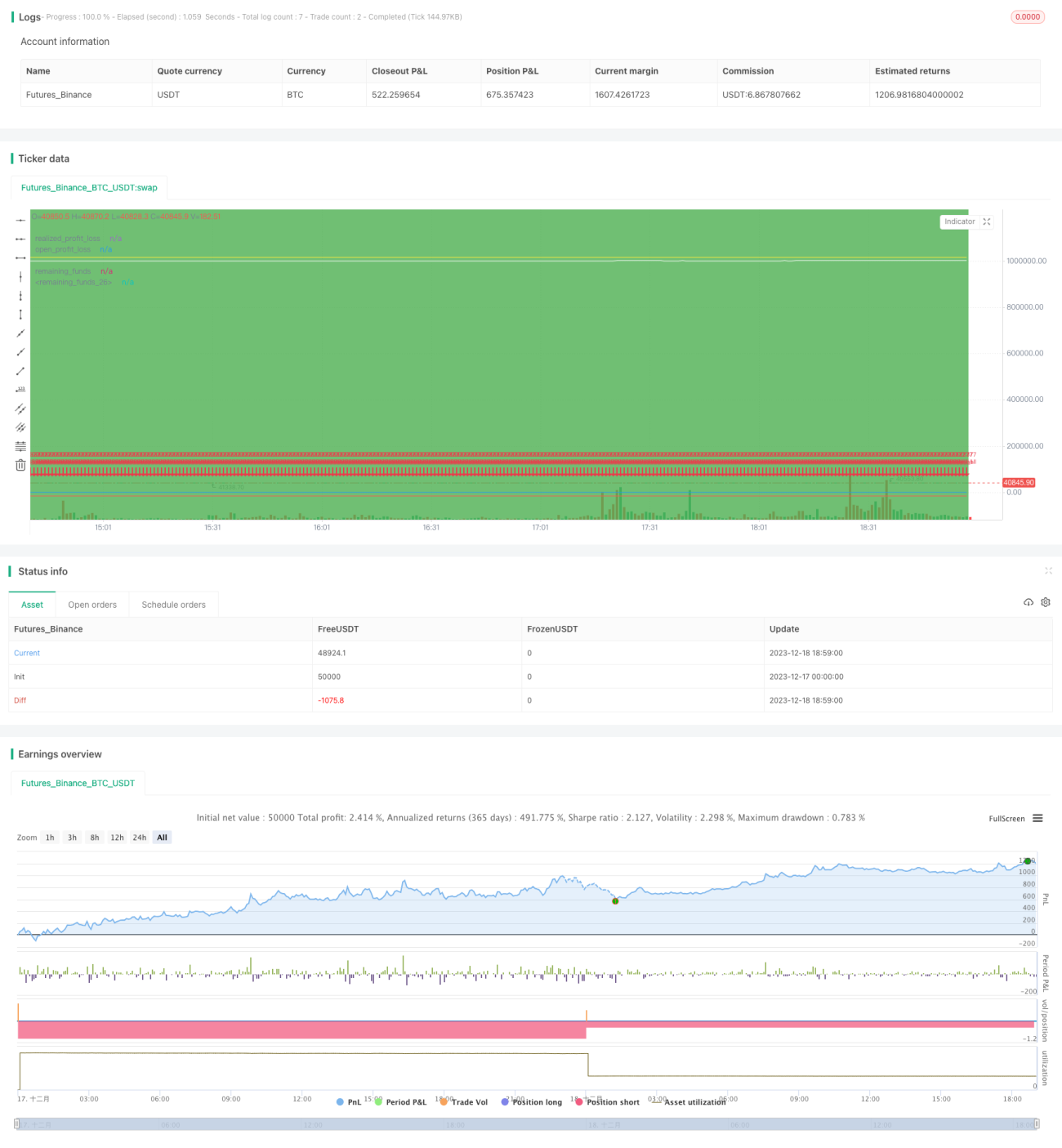

प्रारंभिक मूलधन 10 लाख युआन है, जिसे 50% निधि और 50% स्थिति में विभाजित किया गया है।

-

व्यापार चक्र के दौरान, प्रत्येक दिन बाजार खुलने पर, यदि शेष निधि अप्राप्त लाभ-हानि के 1.05 गुना से अधिक है, तो शेष निधि का 2.5% स्थिति बढ़ाने के लिए उपयोग किया जाता है।

-

यदि अप्राप्त लाभ-हानि शेष निधि के 1.05 गुना से अधिक है, तो स्थिति का एक हिस्सा बेच दिया जाता है ताकि संतुलन बहाल हो सके।

-

व्यापार के अंत में, सभी स्थितियों को समाप्त कर दिया जाता है।

रणनीति लाभ

-

निधि और स्थिति के गतिशील संतुलन के माध्यम से, जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है, चरम बाजार स्थितियों में भारी नुकसान से अधिकतम सीमा तक बचा जा सकता है।

-

बाजार की बार-बार निगरानी की आवश्यकता नहीं है, केवल निधि और स्थिति अनुपात को समायोजित करने की आवश्यकता है। संचालन सरल है और व्यस्त निवेशकों के लिए उपयुक्त है।

-

मापदंडों को समायोजित करके, विभिन्न स्तरों के जोखिम प्राथमिकता को प्राप्त किया जा सकता है, विभिन्न निवेशकों की आवश्यकताओं को पूरा करता है।

रणनीति जोखिम

-

बाजार में अल्पकालिक उतार-चढ़ाव को पकड़ने में असमर्थ, लाभ की संभावना सीमित हो जाती है।

-

यदि बाजार लंबे समय तक एकतरफा ब्रेकआउट करता है, तो स्थिति अनुपात बहुत कम हो सकता है, जिससे बाजार को पूरी तरह से पकड़ना संभव नहीं होगा।

-

अनुचित पैरामीटर सेटिंग से स्थिति समायोजन बहुत बार हो सकता है या निधि उपयोग दक्षता कम हो सकती है।

रणनीति अनुकूलन

-

स्थिति और निधि अनुपात के अधिक सूक्ष्म नियंत्रण के लिए अधिक मापदंडों को शामिल किया जा सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट सिद्धांतों को शामिल किया जा सकता है, बड़ी स्थिति होने पर उचित स्टॉप-लॉस लागू किया जा सकता है।

-

रणनीति की अनुकूलनशीलता में सुधार के लिए विभिन्न व्यापार चक्र पैरामीटर सेटिंग्स का परीक्षण किया जा सकता है।

सारांश

यह रणनीति निधि और स्थिति के गतिशील संतुलन के विचार के माध्यम से जोखिम नियंत्रण का लक्ष्य प्राप्त करती है। अन्य रणनीतियों की तुलना में, यह संचालित करने में सरल और लागू करने में आसान है। बाद में अधिक समायोज्य मापदंडों को शामिल करने और अन्य रणनीति विचारों के साथ संयोजन करके, रणनीति को और अधिक परिष्कृत किया जा सकता है।

- 1