गतिशील समर्थन और प्रतिरोध बैंड पर आधारित प्रवृत्ति अनुसरण रणनीति

सारांश

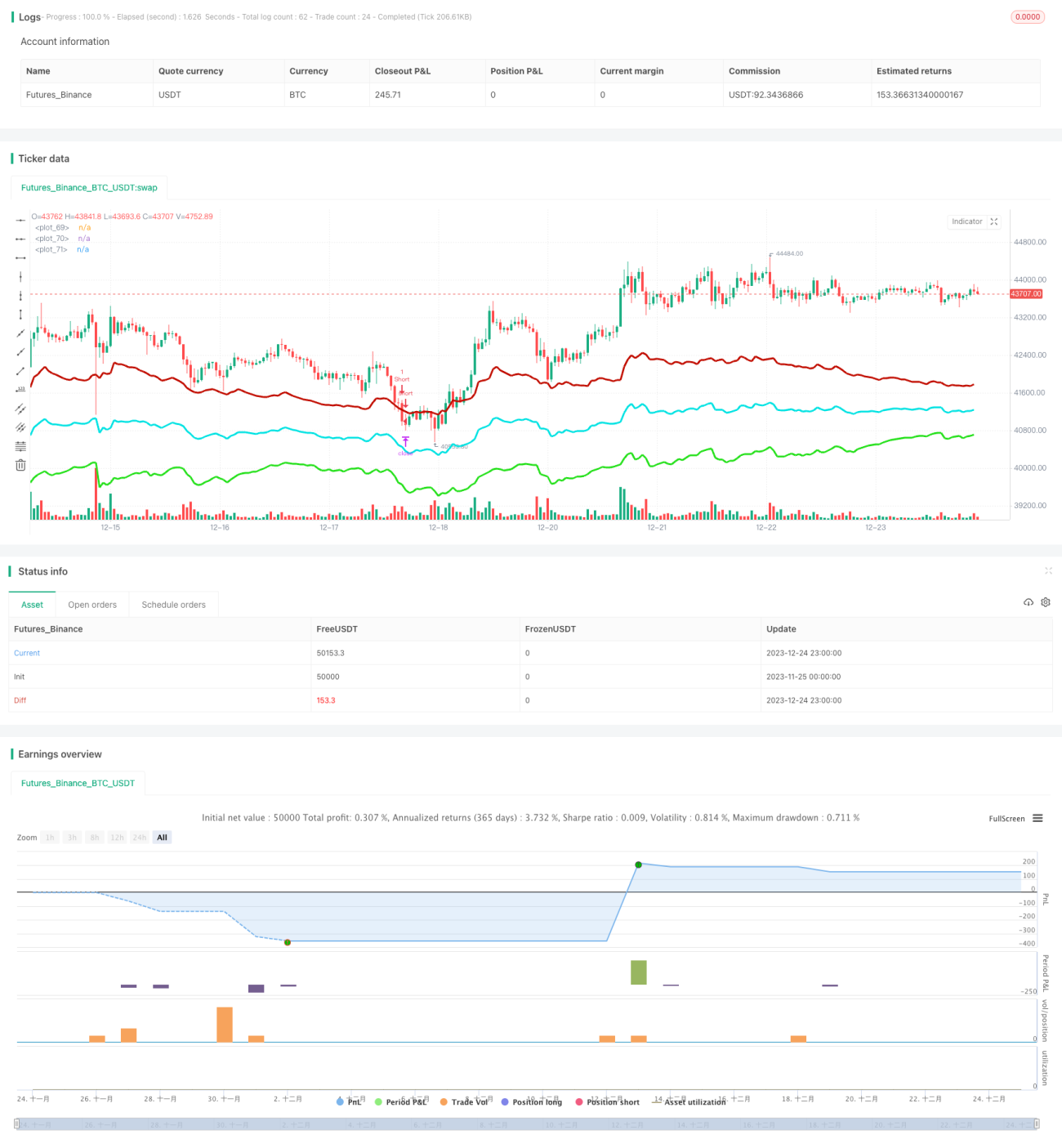

यह रणनीति हाल के एक निश्चित समय अवधि में उच्चतम और निम्नतम मूल्यों की गणना करके, वर्तमान मूल्य के साथ मिलाकर एक गतिशील केंद्रीय रेखा बनाती है। फिर हाल की अस्थिरता के आधार पर लाल डाउनवर्ड चैनल और हरा अपवर्ड चैनल उत्पन्न करती है। ये तीन चैनल रेखाएँ एक व्यापार योग्य सीमा बनाती हैं। जब मूल्य चैनल की सीमा के करीब पहुँचता है, तो विपरीत दिशा में कार्रवाई की जाती है, जिसका लक्ष्य केंद्रीय रेखा पर वापस आकर लाभ प्राप्त करना होता है। साथ ही, रणनीति के भीतर एक प्रवृत्ति गणना शामिल है, जो प्रवृत्ति के विरुद्ध व्यापार को फ़िल्टर करने और बड़ी प्रवृत्ति से बर्बाद होने से बचाने के लिए होती है।

रणनीति सिद्धांत

- हाल के N अवधियों में उच्चतम और निम्नतम मूल्यों की गणना करें, वर्तमान समापन मूल्य के साथ मिलाकर एक गतिशील केंद्रीय रेखा बनाएँ

- ATR और गुणक के आधार पर गतिशील चैनल बैंड उत्पन्न करें, बैंड की चौड़ाई बाजार की अस्थिरता के अनुसार बदलती है

- जब मूल्य निचले चैनल से उछलता है तो लॉन्ग पोजीशन लें, ऊपरी चैनल से उछलता है तो शॉर्ट पोजीशन लें

- लाभ-लक्ष्य और स्टॉप-लॉस तर्क है, जिसका लक्ष्य केंद्रीय रेखा पर वापस आकर लाभ रोकना है

- साथ ही प्रवृत्ति सूचकांक की गणना करें, जो प्रवृत्ति के विरुद्ध व्यापार को फ़िल्टर करने के लिए उपयोग होता है

लाभ विश्लेषण

- चैनल रेखाएँ गतिशील रूप से बदलती हैं, जो वास्तविक समय में बाजार की अस्थिरता को कैप्चर कर सकती हैं

- प्रवृत्ति के अनुसार व्यापार की संभावना अधिक होती है, जो प्रवृत्ति का लाभ उठाने में सहायक है

- स्टॉप-लॉस तर्क एकल व्यापार में होने वाले नुकसान को नियंत्रित करता है

जोखिम विश्लेषण

- पैरामीटर ऑप्टिमाइज़ेशन के अनुचित होने पर अत्यधिक व्यापार हो सकता है

- बड़ी प्रवृत्ति में पूरी तरह से प्रवृत्ति के विरुद्ध व्यापार को फ़िल्टर नहीं किया जा सकता

- एकतरफा चैनल का उल्लंघन जारी रह सकता है

सुधार की दिशाएँ

- चैनल रेखाओं के पैरामीटर को समायोजित करें ताकि वे विभिन्न प्रकारों की विशेषताओं के अनुकूल हो सकें

- प्रवृत्ति सूचकांक के पैरामीटर को समायोजित करें ताकि प्रवृत्ति के अनुसार व्यापार की संभावना बढ़ सके

- मशीन लर्निंग तत्व जोड़ें ताकि पैरामीटर गतिशील रूप से ऑप्टिमाइज़ हो सकें

निष्कर्ष

यह रणनीति मुख्य रूप से बाजार की उतार-चढ़ाव की विशेषता पर निर्भर करती है। गतिशील चैनल के माध्यम से मूल्य के उलटने के बिंदुओं को कैप्चर करके और प्रवृत्ति फ़िल्टर के साथ मिलाकर, यह उलट व्यापारों का लाभ उठा सकती है और साथ ही जोखिम को नियंत्रित कर सकती है। मुख्य बात पैरामीटर को समायोजित करना है, ताकि चैनल रेखाएँ वास्तविक समय में मूल्य का अनुसरण कर सकें लेकिन बहुत संवेदनशील न हों। साथ ही प्रवृत्ति सूचकांक को भी उपयुक्त अवधि चुननी होगी ताकि वह फ़िल्टर का काम कर सके। यह रणनीति सैद्धांतिक रूप से प्रवृत्ति के अनुसार है और इसमें स्टॉप-लॉस है, व्यवहार में पैरामीटर ऑप्टिमाइज़ेशन के माध्यम से अच्छे रिटर्न प्राप्त किए जा सकते हैं।

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1