औसत मूल्य कारोबार मात्रा मूल्य रणनीति

अवलोकन

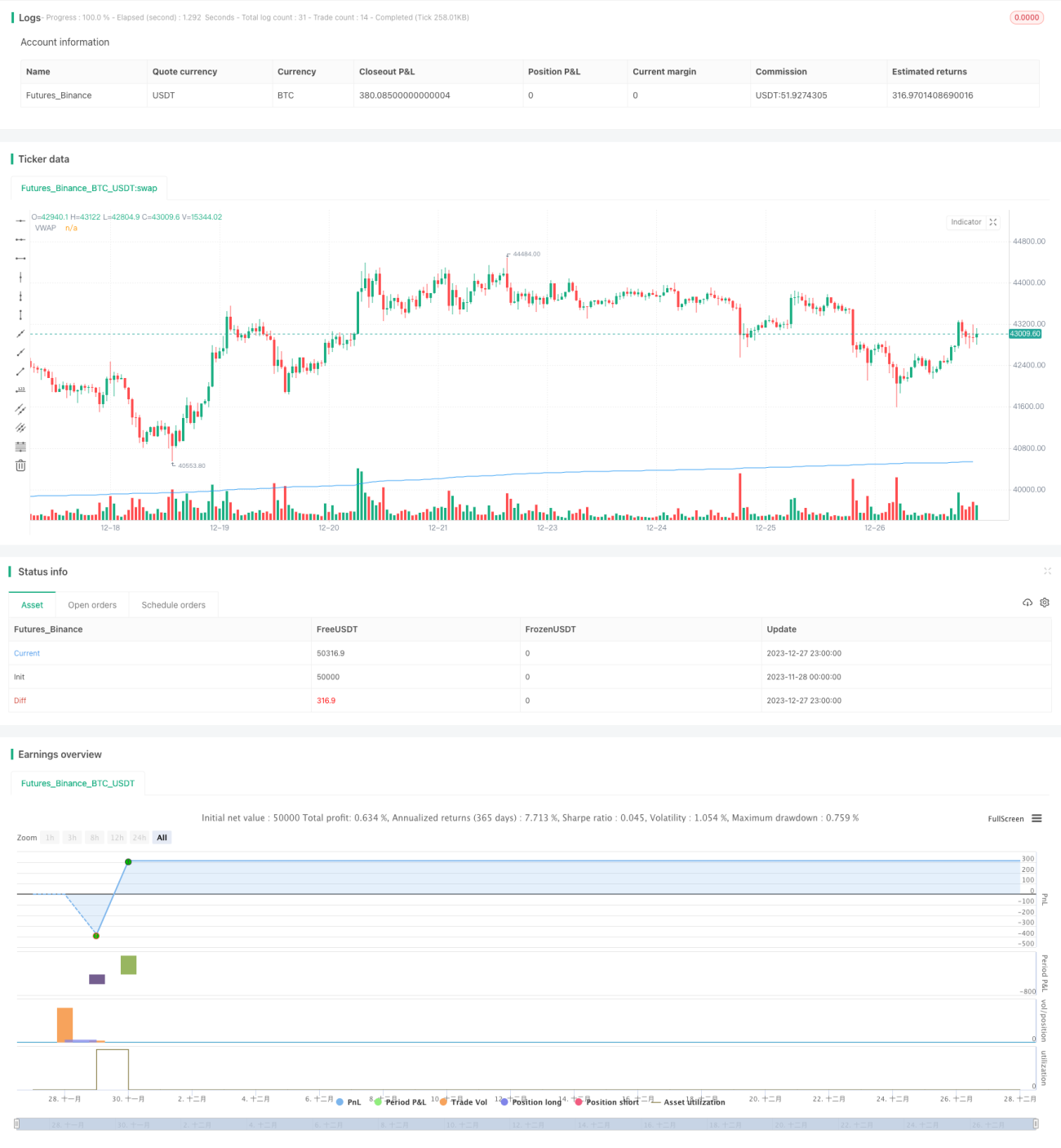

औसत मूल्य व्यापार मात्रा (VWAP) रणनीति एक ऐसी रणनीति है जो किसी स्टॉक की एक निश्चित समय अवधि में औसत कीमत को ट्रैक करती है। यह रणनीति VWAP को एक बेंचमार्क के रूप में उपयोग करती है, जब कीमत VWAP से ऊपर या नीचे होती है तो लॉन्ग या शॉर्ट पोजीशन खोलती है। साथ ही यह ट्रेडों को प्रबंधित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट की शर्तें भी निर्धारित करती है।

रणनीति का सिद्धांत

यह रणनीति पहले विशिष्ट मूल्य (उच्चतम मूल्य, निम्नतम मूल्य और समापन मूल्य का औसत) और वॉल्यूम के गुणनफल का योग, तथा वॉल्यूम का योग निकालती है। फिर गुणनफल के योग को वॉल्यूम के योग से विभाजित करके VWAP मान की गणना करती है। जब कीमत VWAP से ऊपर जाती है, तो लॉन्ग करें; जब कीमत VWAP से नीचे जाती है, तो शॉर्ट करें।

लॉन्ग पोजीशन के लिए टेक-प्रॉफिट की शर्त यह है कि कीमत प्रवेश मूल्य से 3% बढ़ने पर लाभ लें; स्टॉप-लॉस की शर्त यह है कि कीमत प्रवेश मूल्य से 1% गिरने पर नुकसान रोकें। शॉर्ट पोजीशन के लिए भी समान शर्तें हैं।

लाभ विश्लेषण

VWAP रणनीति के मुख्य लाभ इस प्रकार हैं:

-

यह VWAP का उपयोग करती है, जो एक मान्यता प्राप्त महत्वपूर्ण सांख्यिकीय संकेतक है, ट्रेडिंग सिग्नल के बेंचमार्क के रूप में, जिससे रणनीति अधिक प्रभावी होती है;

-

एक साथ VWAP सिग्नल और टेक-प्रॉफिट/स्टॉप-लॉस का उपयोग करके, ट्रेंड में लाभ कमाया जा सकता है और नुकसान भी कम किया जा सकता है;

-

रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और लागू करना आसान है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

VWAP भविष्य की कीमत का पूर्वानुमान नहीं लगा सकता, इसलिए VWAP सिग्नल में देरी हो सकती है;

-

स्टॉप-लॉस की शर्तें बहुत ढीली हो सकती हैं, जिससे नुकसान बढ़ सकता है;

-

बैकटेस्ट की अवधि जितनी लंबी होगी, ट्रेडिंग सिग्नल उतने ही अधिक होंगे, और लाइव ट्रेडिंग में परिणाम भिन्न हो सकते हैं।

इन जोखिमों को मापदंडों को समायोजित करके, स्टॉप-लॉस एल्गोरिदम को अनुकूलित करके आदि तरीकों से कम किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

VWAP मापदंडों को अनुकूलित करके सर्वोत्तम गणना अवधि का पता लगाया जा सकता है;

-

अन्य ट्रेलिंग स्टॉप-लॉस एल्गोरिदम का परीक्षण किया जा सकता है, जैसे मूविंग स्टॉप-लॉस, एक्सपोनेंशियल मूविंग स्टॉप-लॉस आदि;

-

VWAP सिग्नल की गलतियों से बचने के लिए अन्य संकेतकों को फिल्टर के रूप में जोड़ा जा सकता है; उदाहरण के लिए वॉल्यूम संकेतक, बोलिंगर बैंड आदि।

सारांश

कुल मिलाकर, औसत मूल्य व्यापार मात्रा रणनीति VWAP इस महत्वपूर्ण संकेतक की पूर्वानुमान क्षमता का उपयोग करती है और टेक-प्रॉफिट/स्टॉप-लॉस की शर्तें निर्धारित करती है, जिससे दीर्घकालिक सकारात्मक रिटर्न प्राप्त किया जा सकता है। हालाँकि, बाजार में उतार-चढ़ाव से होने वाले जोखिम को कम करने और रणनीति के लाभ की संभावना बढ़ाने के लिए इसे और अधिक अनुकूलित करने तथा अन्य रणनीतियों के साथ संयोजित करने की आवश्यकता है।

- 1