ट्रेंड रिवर्सल मोमेंटम कंपाउंड स्ट्रेटेजी

सिंहावलोकन

ट्रेंड रिवर्सल मोमेंटम कम्पोजिट रणनीति एक मिश्रित व्यापार रणनीति है जो ट्रेंड रिवर्सल रणनीति और मोमेंटम ब्रेकआउट रणनीति को जोड़ती है। यह रणनीति मूल्य रिवर्सल सिग्नल और मोमेंटम इंडिकेटर सिग्नल दोनों का एक साथ उपयोग करके बाजार के मोड़ों को अधिक सटीक रूप से पकड़ने में सक्षम बनाती है, जिससे मूल्य के उलटना शुरू होने पर समय पर प्रवेश किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति दो भागों से बनी है:

-

123 रिवर्सल रणनीति: जब क्लोजिंग प्राइस लगातार 2 दिन पिछले दिन के क्लोजिंग प्राइस से कम रहने के बाद बढ़ने लगे, और 9-दिवसीय स्लो K लाइन 50 से नीचे हो, तो लॉन्ग पोजीशन लें; जब क्लोजिंग प्राइस लगातार 2 दिन पिछले दिन के क्लोजिंग प्राइस से अधिक रहने के बाद गिरने लगे, और 9-दिवसीय फास्ट K लाइन 50 से ऊपर हो, तो शॉर्ट पोजीशन लें।

-

DAPD मोमेंटम ब्रेकआउट रणनीति: DAPD पिछले 21 दिनों के उच्चतम बिंदु और पिछले 21 दिनों के निम्नतम बिंदु का औसत अंतर है। DAPD के ऊपर या नीचे ब्रेकआउट के आधार पर प्रवेश और निकास बिंदु निर्धारित किए जाते हैं।

जब दोनों रणनीतियों के सिग्नल एक ही दिशा में होते हैं, तो प्रवेश सिग्नल जारी किया जाता है; जब सिग्नल विपरीत दिशा में होते हैं, तो प्रतीक्षा की जाती है।

रणनीति के लाभ

यह रणनीति रिवर्सल रणनीति और मोमेंटम रणनीति के फायदों को जोड़ती है, जिससे मूल्य के मोड़ों को अधिक सटीक रूप से पकड़ा जा सकता है। मुख्य लाभ इस प्रकार हैं:

-

दोहरी फ़िल्टरिंग से सिग्नल की विश्वसनीयता बढ़ती है। जब सिग्नल एक ही दिशा में होते हैं, तो सफलता दर अधिक होती है।

-

123 पैटर्न का उपयोग पोजीशन रिवर्सल के जोखिम को कम करता है।

-

DAPD मोमेंटम इंडिकेटर का उपयोग ट्रेंड-फ़ॉलोइंग इंस्ट्रूमेंट के लिए उपयुक्त है।

रणनीति के जोखिम

-

सिग्नल समय मिलान का जोखिम। दोनों रणनीतियों के सिग्नल उत्पन्न होने के समय में अंतर हो सकता है।

-

पैरामीटर अनुकूलन में कठिनाई का जोखिम। दोनों रणनीतियों के पैरामीटर को एक साथ अनुकूलित करना आसान नहीं है।

-

दोहरी व्यापार लागत का जोखिम। प्रत्येक ओपनिंग पर दोनों रणनीतियों के लिए शुल्क का भुगतान करना होता है।

अनुकूलन की दिशा

-

दोनों रणनीतियों के पैरामीटर मिलान की डिग्री को अनुकूलित करें ताकि सिग्नल यथासंभव समकालिक हों।

-

विभिन्न उपकरणों के लिए अलग-अलग पैरामीटर संयोजनों के प्रभाव का अध्ययन करें।

-

केवल तब पोजीशन खोलने का प्रयास करें जब रणनीति सिग्नल मजबूत हों, कमजोर सिग्नलों को फ़िल्टर करें।

सारांश

ट्रेंड रिवर्सल मोमेंटम कम्पोजिट रणनीति, रिवर्सल रणनीति और मोमेंटम रणनीति के फायदों का उपयोग करते हुए मूल्य के उलटना शुरू होने पर सटीक और समय पर प्रवेश करने की अनुमति देती है। दोहरी फ़िल्टरिंग तंत्र सिग्नल की सफलता दर को बढ़ाता है। पैरामीटर मिलान को अनुकूलित करके प्रदर्शन में और सुधार किया जा सकता है। यह रणनीति उन निवेशकों के लिए उपयुक्त है जिनके पास पर्याप्त पूंजी और व्यापार का अनुभव है।

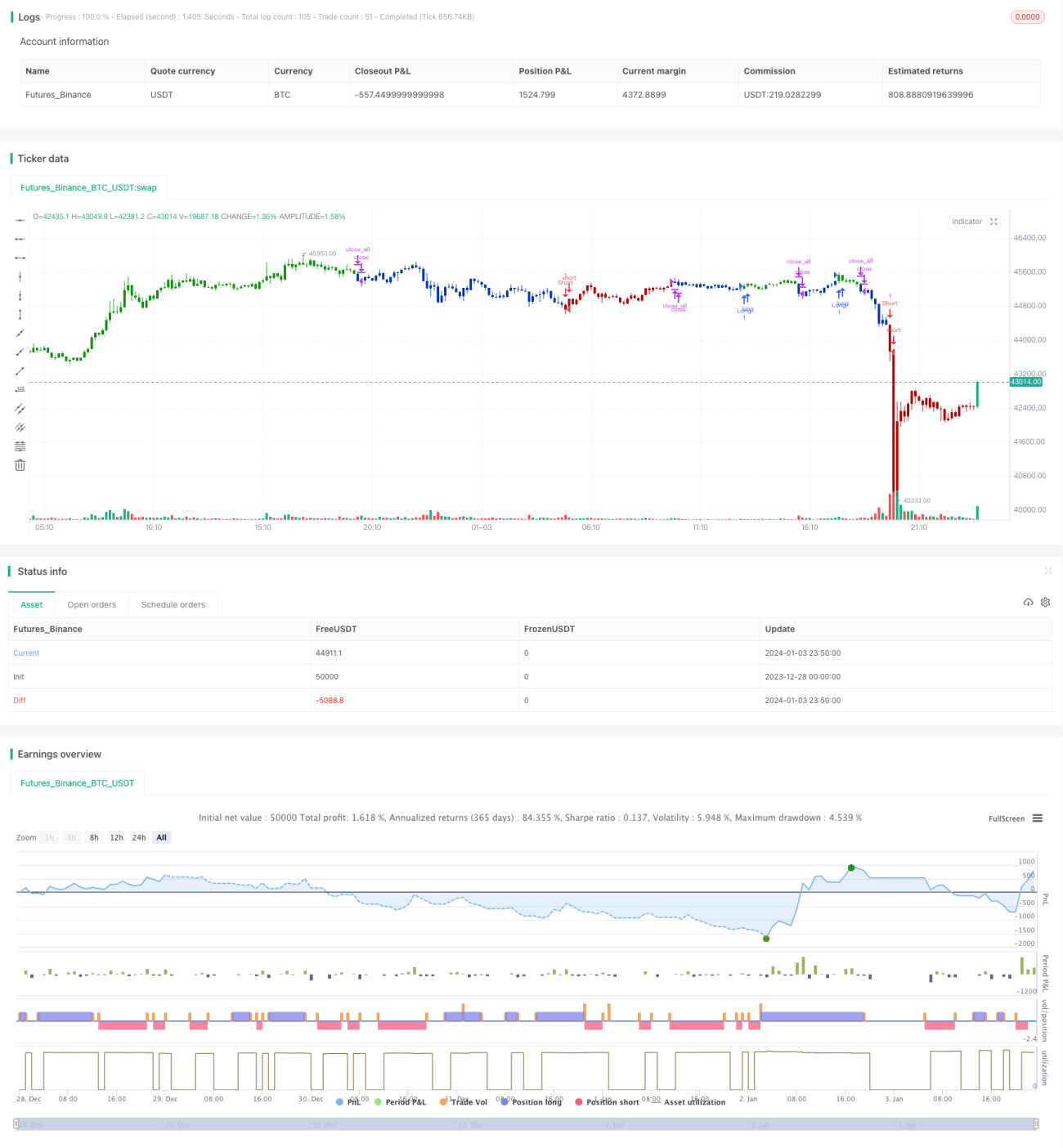

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1