DEMA और EMA क्रॉसओवर ATR अस्थिरता के साथ संयुक्त अल्पकालिक रणनीति

एक, रणनीति अवलोकन

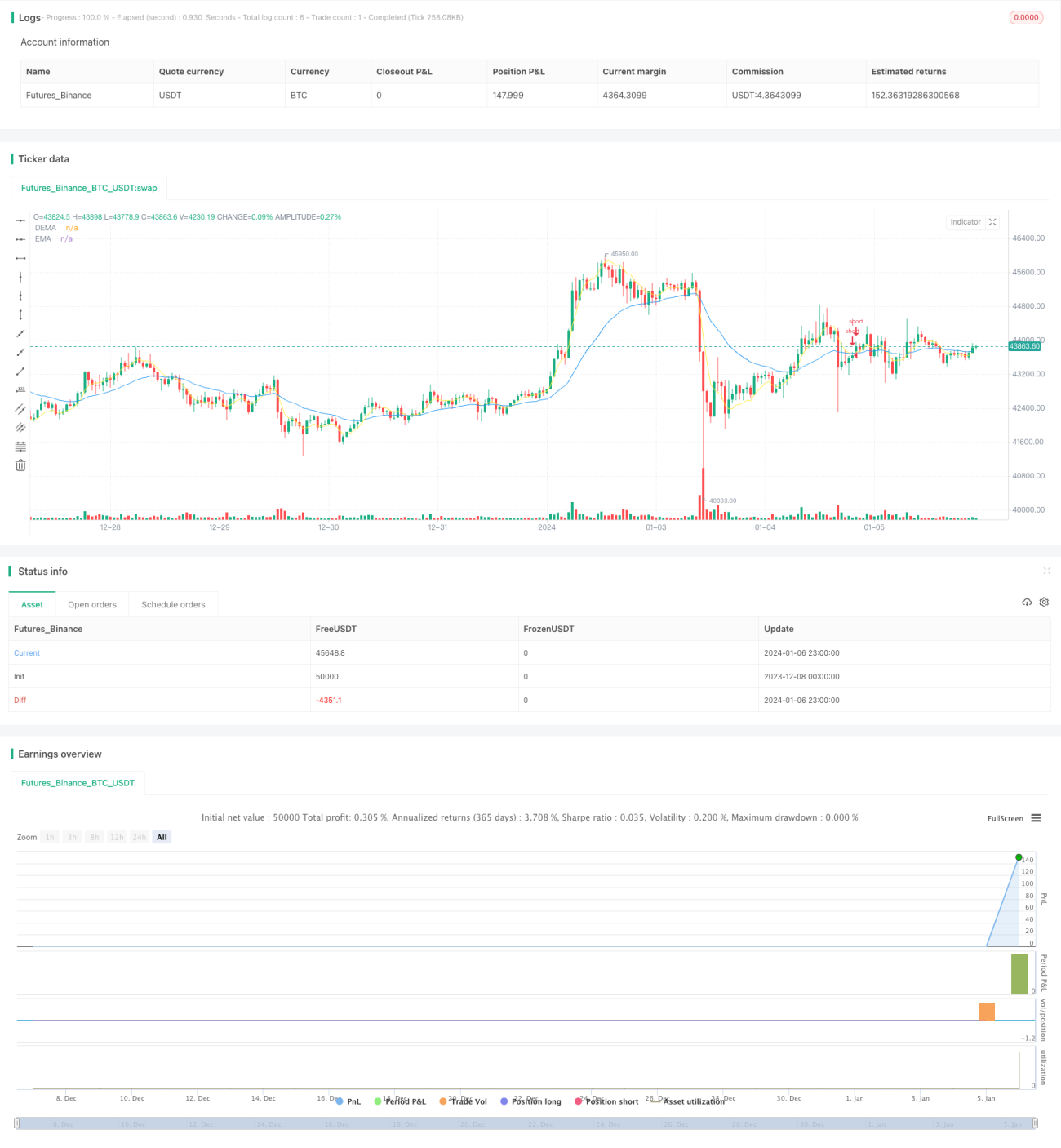

इस रणनीति का नाम "DEMA और EMA अल्पकालिक क्रॉसओवर के साथ ATR अस्थिरता रणनीति" है। यह रणनीति DEMA और EMA के क्रॉसओवर सिग्नल की गणना करती है, और इसे ATR अस्थिरता संकेतक के साथ जोड़कर एक कुशल अल्पकालिक ट्रेडिंग रणनीति बनाती है। जब DEMA, EMA को नीचे से ऊपर काटता है (क्रॉस डाउन) और ATR अस्थिरता बढ़ती है, तो शॉर्ट (बिक्री) पोजीशन ली जाती है; जब DEMA पुनः EMA को ऊपर से नीचे काटता है (क्रॉस अप), तो पोजीशन बंद कर दी जाती है।

दो, रणनीति सिद्धांत

-

DEMA संकेतक की गणना करें। DEMA एक दोहरी EMA मूविंग एवरेज है। एक निश्चित अवधि के दोहरे EMA की गणना करके, यह अल्पकालिक बाजार शोर को प्रभावी ढंग से फ़िल्टर कर सकता है और सिग्नल सटीकता में सुधार कर सकता है।

-

EMA संकेतक की गणना करें। EMA एक एक्सपोनेंशियल मूविंग एवरेज है जो मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया कर सकता है।

-

ATR अस्थिरता की गणना करें। ATR एक ट्रू रेंज संकेतक है जो बाजार की अस्थिरता और जोखिम स्तर को दर्शाता है। जब ATR बढ़ता है, तो यह बाजार में बढ़ी हुई अस्थिरता को इंगित करता है, जिससे अल्पकालिक समायोजन की संभावना बनती है।

-

जब DEMA, EMA को नीचे से ऊपर काटता है, और ATR अस्थिरता निर्धारित पैरामीटर से अधिक होती है, तो यह संकेत देता है कि शेयर की कीमत गिरना शुरू हो गई है, बाजार में जोखिम-विरोधी (risk-off) माहौल है, इस स्थिति में शॉर्ट पोजीशन ली जाती है।

-

जब DEMA पुनः EMA को ऊपर से नीचे काटता है, तो यह संकेत देता है कि कीमत को समर्थन मिल गया है और इसमें तेजी (उछाल) आ रही है, इस स्थिति में पोजीशन बंद कर दी जाती है।

तीन, रणनीति लाभ

-

डबल EMA को EMA के साथ जोड़ने से सिग्नल की सटीकता प्रभावी ढंग से बढ़ाई जा सकती है।

-

ATR अस्थिरता संकेतक कम जोखिम वाले व्हिपसॉ (whipsaw) सिग्नल को बाहर कर सकता है।

-

अल्पकालिक संचालन, अल्पकालिक अनुसरण के लिए उपयुक्त, लंबी अवधि के हेजिंग से बचा जा सकता है।

-

ट्रेडिंग तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है।

चार, रणनीति जोखिम

-

ATR पैरामीटर का अनुचित सेटिंग ट्रेडिंग अवसरों को चूक सकता है।

-

लॉन्ग और शॉर्ट दोनों पक्षों के सिग्नल पर एक साथ ध्यान देने की आवश्यकता है, जिससे संचालन कठिन हो जाता है।

-

अल्पकालिक बाजार अस्थिरता से प्रभावित होता है।

समाधान: पैरामीटर अनुकूलन परीक्षण, पैरामीटर समायोजित करें; ट्रेडिंग तर्क को सरल बनाएं, केवल एक तरफा सिग्नल पर ध्यान केंद्रित करें; स्टॉप-लॉस रेंज को उचित रूप से ढीला करें।

पांच, रणनीति अनुकूलन दिशा

-

DEMA और EMA के पैरामीटर को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

-

ATR के अवधि पैरामीटर को अनुकूलित करें, सर्वोत्तम बाजार अस्थिरता माप संकेतक निर्धारित करें।

-

सिग्नल सटीकता में सुधार के लिए BOLL बैंड जैसे अन्य सहायक संकेतक जोड़ें।

-

अधिक स्थिर रिटर्न को लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट नियम जोड़ें।

छह, सारांश

यह रणनीति DEMA, EMA क्रॉसओवर और ATR अस्थिरता संकेतक के माध्यम से एक सरल और कुशल अल्पकालिक ट्रेडिंग रणनीति बनाती है। रणनीति का ट्रेडिंग तर्क स्पष्ट है, संचालित करना आसान है, और उच्च-आवृत्ति अल्पकालिक ट्रेडिंग के अनुकूल है। अगले चरण में, पैरामीटर अनुकूलन और नियम अनुकूलन के माध्यम से, अधिक स्थिर अतिरिक्त रिटर्न प्राप्त करने की उम्मीद है।

- 1