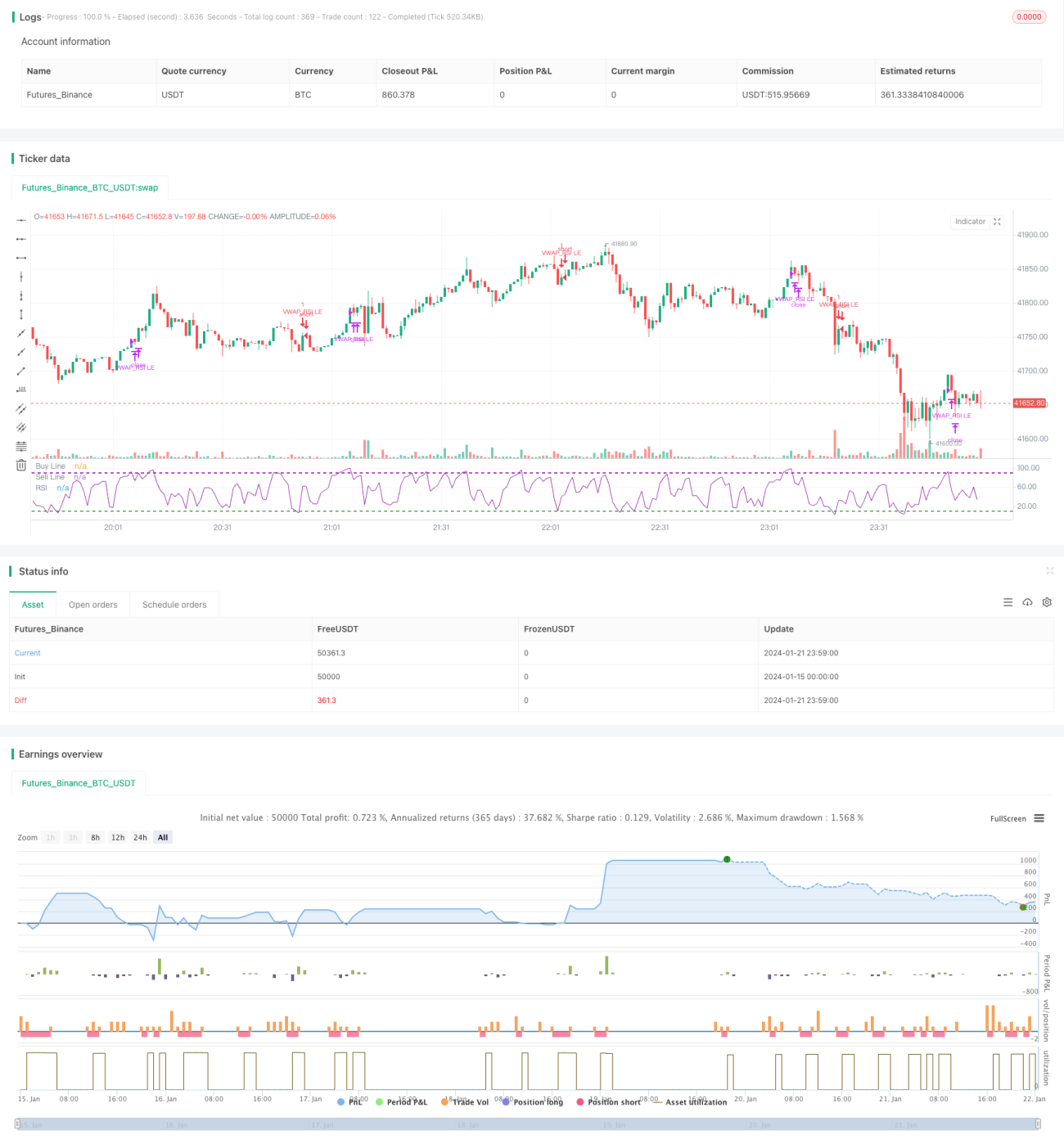

VWAP और RSI संयोजन रणनीति

अवलोकन

इस रणनीति का नाम "ट्रैकिंग-आधारित मूल्य-भारित औसत मूल्य और सापेक्ष शक्ति सूचकांक संयोजन रणनीति" है। यह रणनीति मूल्य-भारित औसत मूल्य (VWAP) और सापेक्ष शक्ति सूचकांक (RSI) दो संकेतकों का उपयोग करती है, जो प्रवृत्ति-अनुसरण प्रवेश और अति-खरीद/अति-बिक्री निकास का एक संयोजन रणनीति कार्यान्वित करती है।

रणनीति सिद्धांत

इस रणनीति का व्यापार तर्क मुख्य रूप से निम्नलिखित बिंदुओं पर आधारित है:

- बाजार में ऊपर की ओर रुझान के संकेत के रूप में 50-दिवसीय घातांकीय चलती औसत (EMA) का 200-दिवसीय EMA को ऊपर से पार करना उपयोग किया जाता है।

- जब बंद मूल्य उस व्यापार दिवस के VWAP मूल्य से ऊपर होता है, और बंद मूल्य खुले मूल्य से ऊपर होता है, तो बाजार को मजबूत माना जाता है और प्रवेश किया जा सकता है।

- यदि पिछली 10 कैंडलस्टिक्स में, RSI संकेतक में कम से कम एक कैंडलस्टिक 10 से नीचे है, तो इसे अति-बिक्री की स्थिति माना जाता है, जो एक मजबूत प्रवेश संकेत है।

- जब RSI संकेतक फिर से 90 के अति-खरीद क्षेत्र को नीचे की ओर पार करता है, तो बाहर निकलने का चयन किया जाता है।

- 5% का स्टॉप-लॉस स्तर निर्धारित किया जाता है, ताकि अत्यधिक हानि से बचा जा सके।

उपरोक्त इस रणनीति का मूल व्यापार तर्क है। EMA के माध्यम से प्रमुख प्रवृत्ति का निर्धारण, VWAP के माध्यम से दिन की प्रवृत्ति का निर्धारण, और RSI के माध्यम से अति-खरीद/अति-बिक्री क्षेत्रों का निर्धारण, कई संकेतकों का प्रभावी संयोजन सुनिश्चित करता है, जो न केवल व्यापार की मुख्य दिशा को सही रखता है, बल्कि प्रवेश और निकास संकेतों के प्रभाव को भी बढ़ाता है।

रणनीति लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ संकेतकों का संयोजित उपयोग है। अकेला VWAP सभी बाजार स्थितियों का पूरी तरह से सामना नहीं कर सकता है, इसलिए RSI का सहायक उपयोग कुछ अल्पकालिक अति-बिक्री ब्रेकआउट बिंदुओं से उत्पन्न व्यापार अवसरों की पहचान कर सकता है। इसके अलावा, EMA का उपयोग यह सुनिश्चित करता है कि केवल बड़ी अवधि के ऊपर की ओर रुझान में ही प्रवेश किया जाए, जिससे अल्पकालिक समायोजन के उलटफेर में फंसने से बचा जा सके।

संकेतकों के इस संयोजित उपयोग से रणनीति की स्थिरता भी बढ़ती है। जब RSI एक या दो बार झूठा ब्रेकआउट दिखाता है, तब भी VWAP और EMA का समर्थन होता है, जिससे गलत व्यापार की संभावना कम होती है। इसी तरह, जब VWAP झूठा ब्रेकआउट दिखाता है, तो RSI संकेतक की पुष्टि होती है। इस प्रकार यह संयोजन रणनीति के कार्यान्वयन की सफलता दर को काफी बढ़ा देता है।

रणनीति जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम VWAP संकेतक के उपयोग में है। VWAP उस दिन के औसत व्यापार मूल्य का प्रतिनिधित्व करता है, लेकिन हर दिन मूल्य में उतार-चढ़ाव VWAP के आसपास नहीं होता है। इसलिए VWAP ब्रेकआउट का संकेत यह सुनिश्चित नहीं कर सकता है कि भविष्य में मूल्य वास्तव में निरंतर ब्रेकआउट करेगा। जब झूठा ब्रेकआउट होता है तो व्यापार में हानि हो सकती है।

इसके अलावा, RSI संकेतक में विचलन उत्पन्न हो सकता है। जब बाजार साइडवे या समेकन चरण में होता है, तो RSI बार-बार अति-खरीद/अति-बिक्री क्षेत्रों को छू सकता है, जिससे बार-बार व्यापार संकेत उत्पन्न होते हैं। ऐसी स्थिति में, यदि आँख मूंदकर RSI संकेतों का पालन किया जाए, तो कुछ जोखिम का सामना करना पड़ सकता है।

इसके लिए, हमने रणनीति में EMA (घातांकीय चलती औसत) को बड़ी अवधि के निर्धारण के रूप में शामिल किया है, और केवल तभी व्यापार पर विचार करते हैं जब बड़ी अवधि ऊपर की ओर हो, जो कुछ हद तक उपरोक्त दो समस्याओं के प्रभाव को कम कर सकता है। इसके अलावा, स्टॉप-लॉस स्तर निर्धारित करके एकल हानि को एक निश्चित सीमा में नियंत्रित किया जा सकता है।

रणनीति अनुकूलन दिशा

इस रणनीति में और अनुकूलन की गुंजाइश है, जो मुख्य रूप से निम्नलिखित पहलुओं पर केंद्रित है:

- अधिक संकेतकों को शामिल करना। जैसे कि काल्मन मूविंग एवरेज, बोलिंगर बैंड आदि, ताकि व्यापार संकेत अधिक स्पष्ट और विश्वसनीय हों।

- व्यापार लागत का अनुकूलन। वर्तमान रणनीति में कमीशन के प्रभाव पर विचार नहीं किया गया है; वास्तविक व्यापार खाते के साथ मिलकर ओपनिंग आकार को अनुकूलित किया जा सकता है।

- स्टॉप-लॉस मॉडल को समायोजित करना। वर्तमान स्टॉप-लॉस विधि काफी सरल है और बाजार परिवर्तनों के साथ पूरी तरह से मेल नहीं खाती है। ट्रेलिंग स्टॉप-लॉस, मूविंग स्टॉप-लॉस आदि का परीक्षण किया जा सकता है।

- विभिन्न उत्पादों पर लागू होने के प्रभाव का परीक्षण। वर्तमान में केवल S&P और NASDAQ सूचकांकों पर परीक्षण किया गया है। नमूना अंतराल को बढ़ाकर इस रणनीति से सबसे अधिक मेल खाने वाले उत्पादों को खोजा जा सकता है।

सारांश

यह रणनीति तीन संकेतकों – EMA, VWAP और RSI – के लाभों का सम्मिलित रूप से उपयोग करती है, और प्रवृत्ति-अनुसरण तथा अति-खरीद/अति-बिक्री का एक प्रभावी संयोजन प्राप्त करती है। यह बड़ी अवधि के ऊपर की ओर रुझान और अल्पकालिक समायोजन दोनों में उचित प्रवेश का समय ढूंढ सकती है, और इसमें मजबूत स्थिरता है। साथ ही, रणनीति में अनुकूलन की काफी गुंजाइश है, और अधिक संकेतकों को शामिल करने, स्टॉप-लॉस विधि को समायोजित करने आदि के माध्यम से रणनीति की जीत दर और लाभप्रदता को और बढ़ाने की उम्मीद है।

- 1