मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडेक्स पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति

सारांश

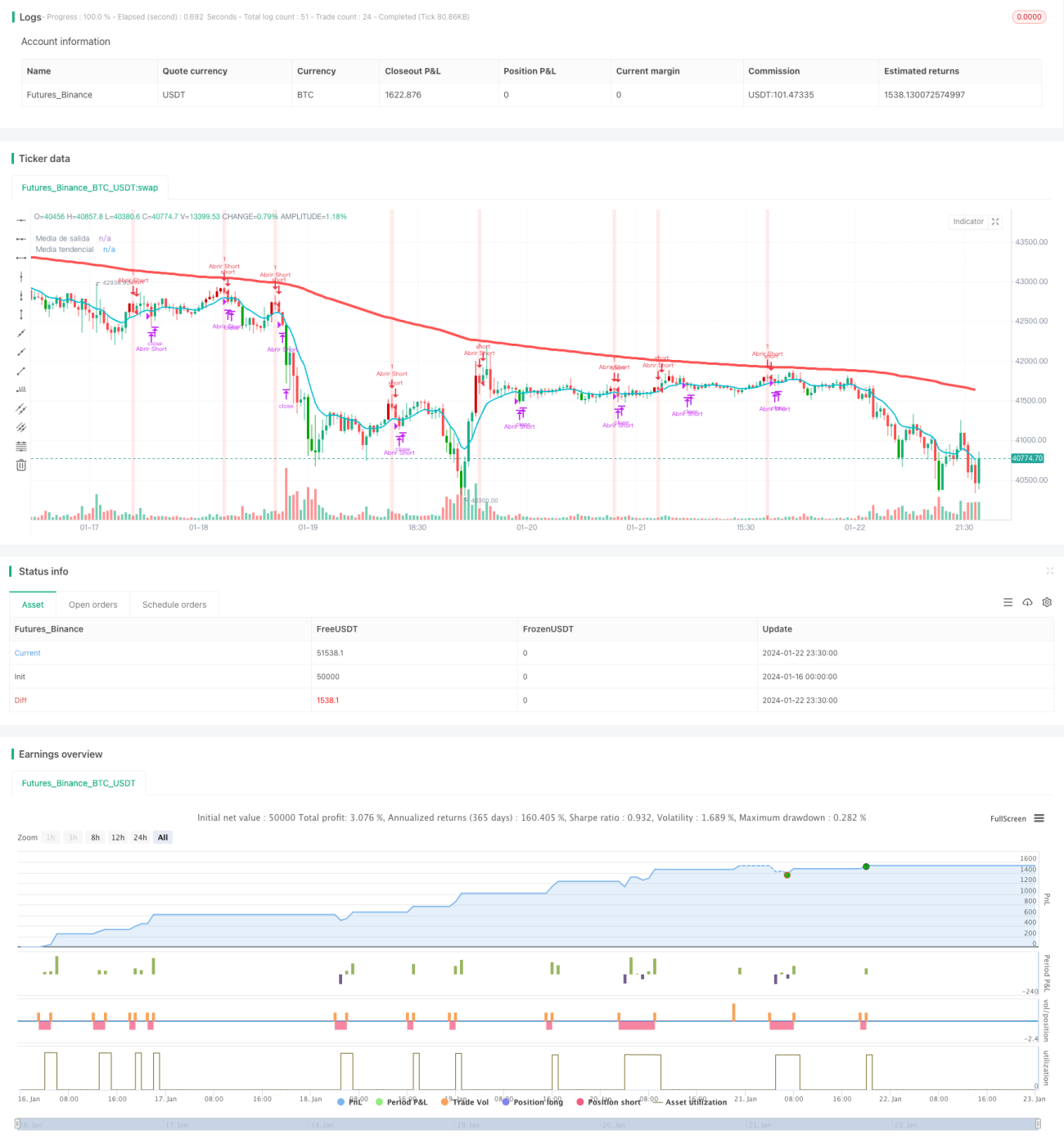

फोर्स फील्ड ब्रेकआउट रणनीति एक मूविंग एवरेज और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति कीमत के प्रमुख मूविंग एवरेज को तोड़ने का पता लगाकर बाजार की दिशा का निर्धारण करती है और एंट्री टाइमिंग तय करने के लिए RSI इंडिकेटर का उपयोग करती है। इसका मुख्य विचार यह है कि जब कीमत मूविंग एवरेज को तोड़ती है, तो RSI इंडिकेटर के ओवरबॉट/ओवरसोल्ड सिग्नल के साथ ट्रेडिंग सिग्नल जारी किया जाता है।

रणनीति का सिद्धांत

फोर्स फील्ड ब्रेकआउट रणनीति दो मूविंग एवरेज का उपयोग करती है: पहला 10-अवधि का EMA तेज मूविंग एवरेज के रूप में, और दूसरा 200-अवधि का EMA धीमा मूविंग एवरेज के रूप में। तेज लाइन वर्तमान मूल्य प्रवृत्ति को दर्शाती है, जबकि धीमी लाइन दीर्घकालिक मूल्य प्रवृत्ति को दर्शाती है। जब कीमत 10-दिवसीय लाइन से ऊपर जाती है तो यह तेजी का संकेत है, और जब नीचे जाती है तो मंदी का संकेत है।

यह रणनीति विशिष्ट एंट्री टाइमिंग निर्धारित करने के लिए RSI इंडिकेटर का भी उपयोग करती है। यदि कीमत ऊपर की ओर बढ़ रही है, तो तेज मूविंग एवरेज के नीचे RSI के निचले स्तर (RSI इंडिकेटर 5 से कम) होने पर लॉन्ग सिग्नल दिया जाता है। यदि कीमत नीचे की ओर बढ़ रही है, तो तेज मूविंग एवरेज के ऊपर RSI के उच्च स्तर (RSI इंडिकेटर 95 से अधिक) होने पर शॉर्ट सिग्नल दिया जाता है।

लॉन्ग या शॉर्ट करने के बाद स्टॉप-लॉस का सिद्धांत यह है कि यदि कीमत 10-दिवसीय लाइन को फिर से नीचे या ऊपर तोड़ती है, तो स्थिति से बाहर निकल जाएं।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ इसकी मजबूत ट्रेंड फॉलोइंग क्षमता है। मूविंग एवरेज में स्वाभाविक रूप से अच्छी प्रवृत्ति निर्धारण क्षमता होती है। रणनीति तेज और धीमी मूविंग एवरेज के लाभों का पूरा उपयोग करती है: तेज लाइन अल्पकालिक प्रवृत्ति की दिशा बताती है, जबकि धीमी लाइन दीर्घकालिक प्रवृत्ति बताती है। जब तेज लाइन धीमी लाइन को ऊपर से तोड़ती है, तो यह संकेत देती है कि शेयर की कीमत अल्पकालिक और दीर्घकालिक दोनों रूप से ऊपर की ओर है, जो एक मजबूत खरीद संकेत है।

RSI इंडिकेटर को शामिल करने से भी रणनीति के लाभ बढ़ते हैं। RSI के उच्च-निम्न स्तरों के संयोजन से ओवरबॉट/ओवरसोल्ड स्थितियों पर प्रभावी रूप से ट्रेडिंग सिग्नल दिए जा सकते हैं, जिससे संभावित रिवर्सल पॉइंट पर एंट्री हो सके और रणनीति का वास्तविक प्रदर्शन बेहतर हो।

जोखिम विश्लेषण

यद्यपि इस रणनीति में मजबूत ट्रेंड फॉलोइंग क्षमता है, कोई भी तकनीकी इंडिकेटर रणनीति नुकसान से पूरी तरह बच नहीं सकती। इसमें कुछ जोखिम हो सकते हैं। विशेष रूप से निम्नलिखित जोखिम हो सकते हैं:

- कीमत में तेज उतार-चढ़ाव के दौरान मूविंग एवरेज द्वारा उत्पन्न ट्रेडिंग सिग्नल में देरी हो सकती है।

- RSI इंडिकेटर में डाइवर्जेंस बनने की संभावना होती है, जिससे ट्रेडिंग सिग्नल गलत हो सकता है।

- लंबे समय तक चलने पर अनुचित पैरामीटर ओवर-ट्रेडिंग का कारण बन सकते हैं।

जोखिम कम करने के लिए मूविंग एवरेज पैरामीटर को समायोजित किया जा सकता है, RSI पैरामीटर का संयोजन अनुकूलित किया जा सकता है, स्टॉप-लॉस दूरी को उचित रूप से बढ़ाया जा सकता है, और पोजीशन के आकार को नियंत्रित किया जा सकता है। अनुकूलित पैरामीटर संयोजन को बैकटेस्टिंग में पूरी तरह से सत्यापित किया जाना चाहिए।

रणनीति अनुकूलन दिशाएँ

इस रणनीति में आगे अनुकूलन की संभावना है, जो मुख्य रूप से निम्नलिखित पहलुओं में केंद्रित है:

-

एडेप्टिव मूविंग एवरेज जोड़ना, जो बाजार की अस्थिरता के अनुसार मूविंग एवरेज पैरामीटर को स्वचालित रूप से समायोजित करे, जिससे यह अधिक लचीला हो।

-

वोलैटिलिटी इंडिकेटर जैसे बोलिंजर बैंड को शामिल करना, जो कीमत में तेज उतार-चढ़ाव वाले बाजार के माहौल से प्रभावी रूप से निपट सके।

-

मशीन लर्निंग एल्गोरिदम जोड़ना, AI प्रशिक्षण के माध्यम से बेहतर पैरामीटर संयोजन और ट्रेडिंग नियम प्राप्त करना, जिससे रणनीति अधिक बुद्धिमान हो।

-

मल्टी-मार्केट संयोजन, परीक्षण नमूने की मात्रा बढ़ाना, विभिन्न बाजारों में रणनीति की प्रभावशीलता को सत्यापित करना।

-

फंडामेंटल विश्लेषण मॉड्यूल शामिल करना, मैक्रो नीति, प्रमुख घटनाओं आदि के आधार पर बाजार की दिशा का आकलन करना, जो रणनीति निर्णय के लिए आधार प्रदान करे।

सारांश

फोर्स फील्ड ब्रेकआउट रणनीति एक बहुत ही व्यावहारिक मूविंग एवरेज रणनीति है। यह कीमत के तेज और धीमी मूविंग एवरेज को तोड़ने के सिद्धांत का उपयोग करके प्रवृत्ति का निर्धारण करती है, और साथ ही RSI इंडिकेटर के माध्यम से सटीक एंट्री करती है। यह संयोजन मूविंग एवरेज और ओवरबॉट/ओवरसोल्ड इंडिकेटर के लाभों का पूरा उपयोग करता है। यह रणनीति विभिन्न बाजारों में सत्यापित हुई है, इसकी आय स्थिर है और जोखिम नियंत्रित है, और यह एक अनुशंसित क्वांटिटेटिव ट्रेडिंग रणनीति है। भविष्य में और अनुकूलन के माध्यम से रणनीति के प्रदर्शन को और बेहतर बनाया जा सकता है।

- 1