द्विदिश अनुकूली सीमा फ़िल्टर गति ट्रैकिंग रणनीति

1

Follow

1802

Followers

अवलोकन

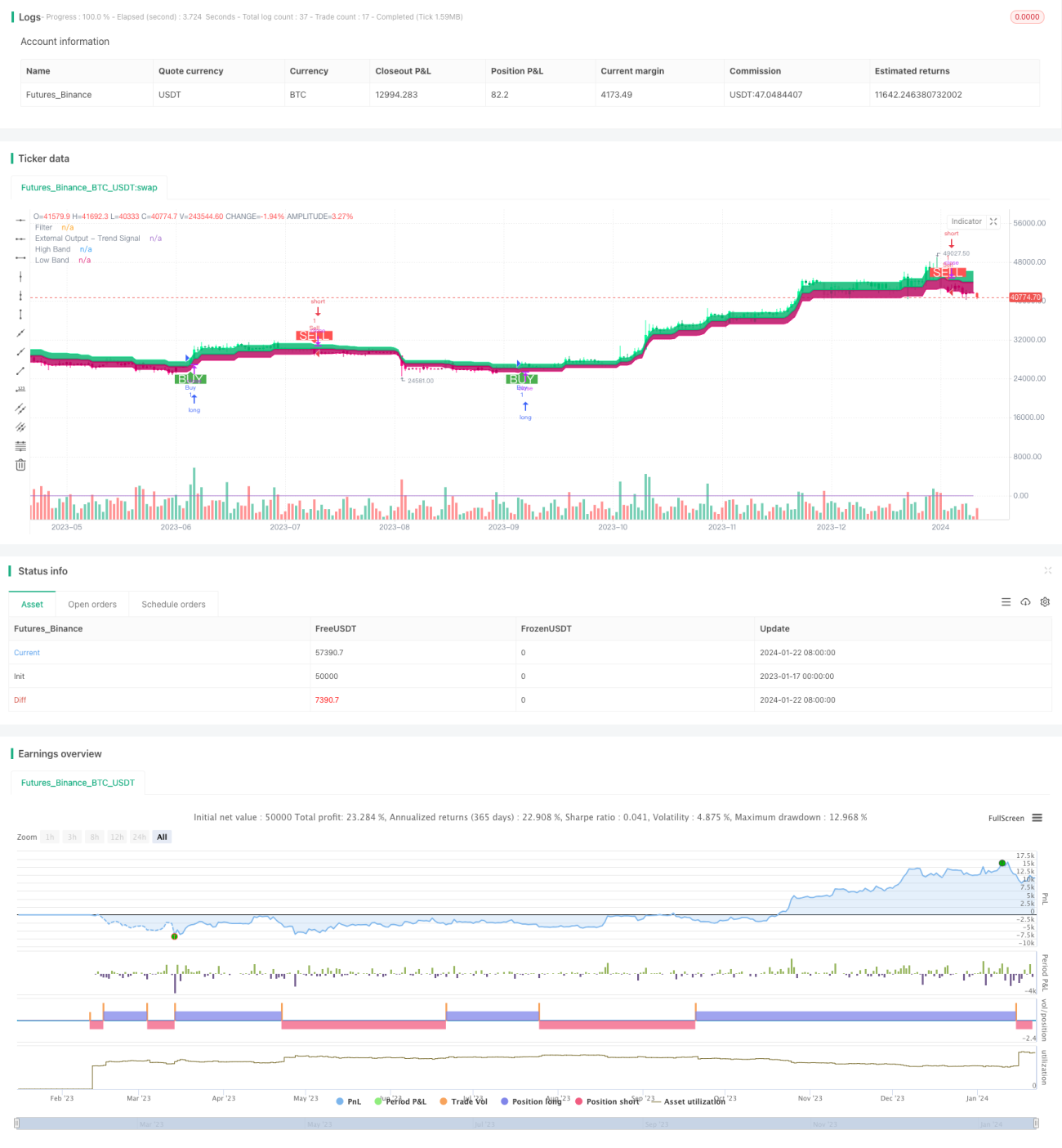

यह रणनीति एक द्विदिशीय अनुकूली रेंज फ़िल्टर मोमेंटम ट्रैकिंग रणनीति है। यह मूल्य में उतार-चढ़ाव को ट्रैक करने के लिए अनुकूली रेंज फ़िल्टर का उपयोग करती है, और वॉल्यूम संकेतकों के साथ मूल्य दिशा का आकलन करके कम खरीदने और उच्च बेचने का काम करती है।

रणनीति सिद्धांत

- मूल्य में उतार-चढ़ाव को ट्रैक करने के लिए अनुकूली रेंज फ़िल्टर का उपयोग करें। फ़िल्टर का आकार उपयोगकर्ता द्वारा निर्धारित रेंज अवधि, मात्रा और पैमाने के अनुसार अनुकूलित रूप से समायोजित होता है।

- फ़िल्टर दो प्रकार के होते हैं: टाइप 1 और टाइप 2। टाइप 1 मानक रेंज ट्रैकिंग प्रकार है, जबकि टाइप 2 स्टेप्ड राउंडिंग प्रकार है।

- फ़िल्टर और क्लोज़िंग प्राइस के आकार संबंध के आधार पर मूल्य उतार-चढ़ाव की दिशा निर्धारित करें। यदि मूल्य ऊपरी बैंड से ऊपर है तो तेज़ी, और निचले बैंड से नीचे है तो मंदी।

- पिछले दिन की तुलना में क्लोज़िंग प्राइस के बढ़ने या घटने के संबंध के आधार पर मूल्य दिशा निर्धारित करें। मूल्य में वृद्धि को शुद्ध लंबी (लॉन्ग) और कमी को शुद्ध छोटी (शॉर्ट) मानें।

- जब मूल्य ऊपरी बैंड को तोड़ता है और मूल्य बढ़ रहा होता है, तो खरीद संकेत उत्पन्न होता है; जब मूल्य निचले बैंड को तोड़ता है और मूल्य घट रहा होता है, तो बेचने का संकेत उत्पन्न होता है।

लाभ विश्लेषण

- अनुकूली रेंज फ़िल्टर बाजार में उतार-चढ़ाव को सटीक रूप से पकड़ सकता है।

- दो प्रकार के फ़िल्टर विभिन्न ट्रेडिंग प्राथमिकताओं को पूरा कर सकते हैं।

- वॉल्यूम संकेतकों के साथ मूल्य दिशा को प्रभावी रूप से पहचाना जा सकता है।

- रणनीति लचीली है, और बाजार के अनुसार पैरामीटर समायोजित किए जा सकते हैं।

- उपयुक्त ट्रेडिंग शर्त तर्क को अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

- पैरामीटर सेटिंग्स के अनुचित होने से अत्यधिक ट्रेडिंग या मिस्ड ऑर्डर हो सकते हैं।

- ब्रेकआउट सिग्नल में कुछ विलंब होता है।

- वॉल्यूम संकेतकों में कुछ लैग का जोखिम होता है।

- रेंज ब्रेकआउट में फंसने का जोखिम होता है।

जोखिम से बचाव:

- उपयुक्त पैरामीटर संयोजन चुनें और समय-समय पर समायोजित करें।

- प्रवृत्ति की पहचान के लिए अन्य संकेतकों का उपयोग करें।

- महत्वपूर्ण स्तरों के पास और प्रवृत्ति उलटने पर सावधानी से ट्रेड करें।

अनुकूलन दिशा-निर्देश

- विभिन्न रेंज आकार और चौरसाई अवधि पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम संयोजन खोजें।

- विभिन्न फ़िल्टर प्रकार आज़माएं और व्यक्तिगत पसंद का चयन करें।

- अन्य वॉल्यूम संकेतकों या सहायक तकनीकी संकेतकों का प्रयोग करें।

- अनियमित ट्रेडिंग को कम करने के लिए ट्रेडिंग शर्त तर्क को अनुकूलित और समायोजित करें।

- बाजार के विभाजन सिद्धांत के साथ अनुकूली पोजीशन आकार अनुपात निर्धारित करें।

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1