द्विदिशीय ADX व्यापार रणनीति

सिंहावलोकन

द्विदिशीय ADX ट्रेडिंग रणनीति एक मात्रात्मक रणनीति है जो एवरेज डायरेक्शनल इंडेक्स (ADX) संकेतक का उपयोग करके दोनों दिशाओं में व्यापार करती है। यह रणनीति ADX इंडिकेटर और DIPlus तथा DIMinus इंडिकेटर के बीच के अंतर की गणना करके, एक सीमा निर्धारित करती है ताकि ट्रेडिंग सिग्नल उत्पन्न हो या न हो, और लॉन्ग और शॉर्ट ट्रेड करके लाभ कमाती है।

रणनीति का सिद्धांत

- ट्रू रेंज (True Range) की गणना करें

- बुलिश डायरेक्शनल मूवमेंट (DIPlus) और बियरिश डायरेक्शनल मूवमेंट (DIMinus) की गणना करें

- स्मूथेड ट्रू रेंज (Smoothed True Range) की गणना करें

- स्मूथेड बुलिश मूवमेंट (Smoothed DIPlus) और स्मूथेड बियरिश मूवमेंट (Smoothed DIMinus) की गणना करें

- DIPlus, DIMinus और ADX इंडिकेटर की गणना करें

- DIPlus और ADX के बीच तथा DIMinus और ADX के बीच का अंतर ज्ञात करें

- लॉन्ग और शॉर्ट ट्रेड के लिए अंतर का थ्रेशोल्ड सेट करें

- जब अंतर थ्रेशोल्ड से अधिक हो, तो ट्रेडिंग सिग्नल उत्पन्न होता है

- खरीद और बेचने के ऑर्डर जारी करें

इस रणनीति का मूल ADX जैसे डायरेक्शनल मूवमेंट इंडिकेटर का उपयोग करके ट्रेंड की दिशा और ताकत का पता लगाना है, और अंतर निर्धारण नियम के माध्यम से थ्रेशोल्ड सेट करके स्वचालित ट्रेडिंग करना है।

लाभ विश्लेषण

- ADX के माध्यम से ट्रेंड की दिशा का पता लगाने से बाजार के रुझान को सटीकता से पकड़ा जा सकता है

- अंतर निर्धारण नियम का उपयोग करके झूठे सिग्नलों को प्रभावी ढंग से फ़िल्टर किया जा सकता है

- द्विदिशीय व्यापार से लॉन्ग और शॉर्ट दोनों अवसरों को भुनाया जा सकता है

- पूरी तरह से स्वचालित व्यापार, मानव हस्तक्षेप की आवश्यकता नहीं

- रणनीति का तर्क स्पष्ट है, समझने और संशोधित करने में आसान

जोखिम विश्लेषण

- ADX इंडिकेटर में विलंबता होती है, जिससे ट्रेंड के मोड़ बिंदु छूट सकते हैं

- द्विदिशीय व्यापार से जोखिम बढ़ जाता है, नुकसान बढ़ सकता है

- अनुचित पैरामीटर सेटिंग से अत्यधिक व्यापार हो सकता है

- बैकटेस्ट डेटा वास्तविक बाजार का प्रतिनिधित्व नहीं करता, वास्तविक व्यापार में जोखिम बना रहता है

समाधान:

- अन्य संकेतकों के साथ ट्रेड सिग्नल की पुष्टि करें

- पैरामीटर को अनुकूलित करें, व्यापार आवृत्ति को नियंत्रित करें

- सख्त पोजीशन साइजिंग के साथ ट्रेड पोजीशन का प्रबंधन करें

अनुकूलन दिशा

- ADX पैरामीटर को अनुकूलित करके इसकी संवेदनशीलता में सुधार करें

- अतिरिक्त संकेतक जोड़कर सिग्नल को फ़िल्टर करें

- मशीन लर्निंग एल्गोरिदम का उपयोग करके पैरामीटर को अनुकूलित करें

- उन्नत स्टॉप-लॉस रणनीतियों का उपयोग करके नुकसान के जोखिम को नियंत्रित करें

- मॉडल पूर्वानुमान के साथ संयोजन करके अधिक सटीक ट्रेड सिग्नल प्राप्त करें

सारांश

द्विदिशीय ADX ट्रेडिंग रणनीति समग्र रूप से एक बहुत ही व्यावहारिक मात्रात्मक रणनीति है। यह ADX संकेतक का उपयोग करके ट्रेंड का पता लगाती है और दोनों दिशाओं में ट्रेडिंग के अवसरों को पकड़ती है। साथ ही यह सिग्नल की वैधता सुनिश्चित करने के लिए अंतर निर्धारण का उपयोग करती है। यह रणनीति तार्किक रूप से स्पष्ट और सरल है, संशोधित और अनुकूलित करने में आसान है, और एक द्विदिशीय ट्रेंड-फॉलोइंग ट्रेडिंग रणनीति है। उचित पैरामीटर अनुकूलन, स्टॉप-लॉस रणनीतियों के अनुप्रयोग और सिग्नल फ़िल्टरिंग के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है।

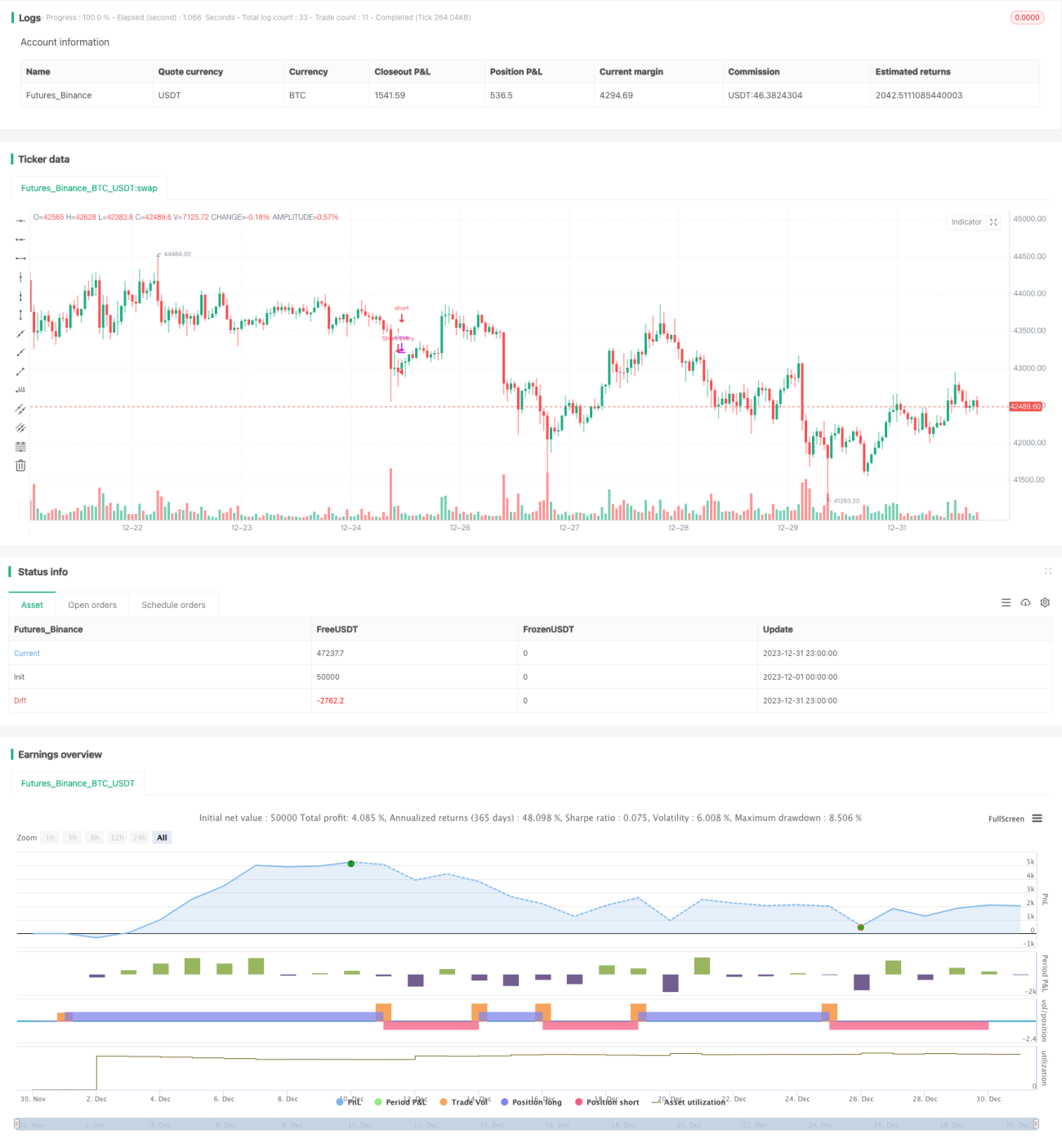

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MAURYA_ALGO_TRADER

//@version=5- 1