द्वि चल औसत अंतर-समय-सीमा व्यापार रणनीति

सिंहावलोकन

यह रणनीति दो अलग-अलग प्रकार की चलती औसत (मूविंग एवरेज) की गणना करके, दो अलग-अलग समय सीमाओं पर खरीद और बिक्री संकेत उत्पन्न करती है। यह एक बहुत अच्छी सैंडबॉक्स रणनीति है, जिसका उपयोग विभिन्न प्रकार की चलती औसत और विभिन्न समय सीमा संयोजनों के प्रयोग के लिए किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति दो चलती औसत का उपयोग करती है, एक तेज़ चलती औसत और एक धीमी चलती औसत। तेज़ चलती औसत का समय सीमा चार्ट के समय सीमा से अधिक या बराबर होना चाहिए। जब तेज़ चलती औसत धीमी चलती औसत को ऊपर की ओर पार करती है, तो खरीद संकेत उत्पन्न होता है; जब तेज़ चलती औसत धीमी चलती औसत को नीचे की ओर पार करती है, तो बिक्री संकेत उत्पन्न होता है। उपयोगकर्ता विभिन्न प्रकार की चलती औसत, जैसे SMA, EMA, KAMA आदि में से चुन सकता है, समय सीमा भी भिन्न हो सकती है, इस प्रकार संयोजनों के प्रयोग से सर्वोत्तम पैरामीटर खोजे जा सकते हैं।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि पैरामीटर को आसानी से समायोजित करके विभिन्न संयोजनों का प्रयोग किया जा सकता है और सर्वोत्तम पैरामीटर सेटिंग खोजी जा सकती है। उपयोगकर्ता स्वतंत्र रूप से दो चलती औसत के प्रकार, समय अवधि और समय सीमा चुन सकता है, सिस्टम वास्तविक समय में गणना करके परिणाम प्रदर्शित करता है। यह प्रत्येक पैरामीटर के संयोजन का अलग-अलग परीक्षण करने की तुलना में बहुत आसान है। इसके अलावा, रणनीति में स्टॉप-लॉस और टेक-प्रॉफिट की सुविधा अंतर्निहित है, जो जोखिम को कम कर सकती है और लाभ की संभावना बढ़ा सकती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि गलत पैरामीटर सेटिंग के कारण ट्रेडिंग सिग्नल बहुत बार-बार उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत और स्लिपेज का नुकसान बढ़ सकता है। इसके अलावा, दोहरी चलती औसत स्वयं ही झूठे संकेत उत्पन्न करने की प्रवृत्ति रखती है; यदि पैरामीटर सही ढंग से नहीं चुने गए, तो खरीद/बिक्री संकेत विश्वसनीय नहीं हो सकते। पैरामीटर को अनुकूलित करके और अन्य संकेतकों के साथ संयोजन करके इन जोखिमों को कम किया जा सकता है।

अनुकूलन दिशा

दोहरी चलती औसत के आधार पर अन्य संकेतकों का संयोजन जोड़कर फ़िल्टर करने पर विचार किया जा सकता है, उदाहरण के लिए RSI संकेतक का उपयोग खरीद/बिक्री संकेतों की पुष्टि के लिए करना, जिससे झूठे संकेत कम हो सकते हैं। इसके अलावा, चलती औसत के पैरामीटर को प्रशिक्षित और अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजने का प्रयास किया जा सकता है। पैरामीटर को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग विधियों का उपयोग करने पर भी विचार किया जा सकता है।

सारांश

यह रणनीति दोहरी चलती औसत के प्रयोग के लिए एक बहुत अच्छा सैंडबॉक्स है। इसका लाभ यह है कि विभिन्न पैरामीटर संयोजनों को तेज़ी से दोहराकर सर्वोत्तम ट्रेडिंग रणनीति खोजी जा सकती है। बेशक, गलत पैरामीटर सेटिंग के कुछ जोखिम भी हैं, जिन्हें अन्य संकेतकों के संयोजन से फ़िल्टर करके कम किया जा सकता है। यदि इस रणनीति का अनुकूलन जारी रखा जाए, तो संभवतः बेहतर ट्रेडिंग परिणाम प्राप्त हो सकते हैं।

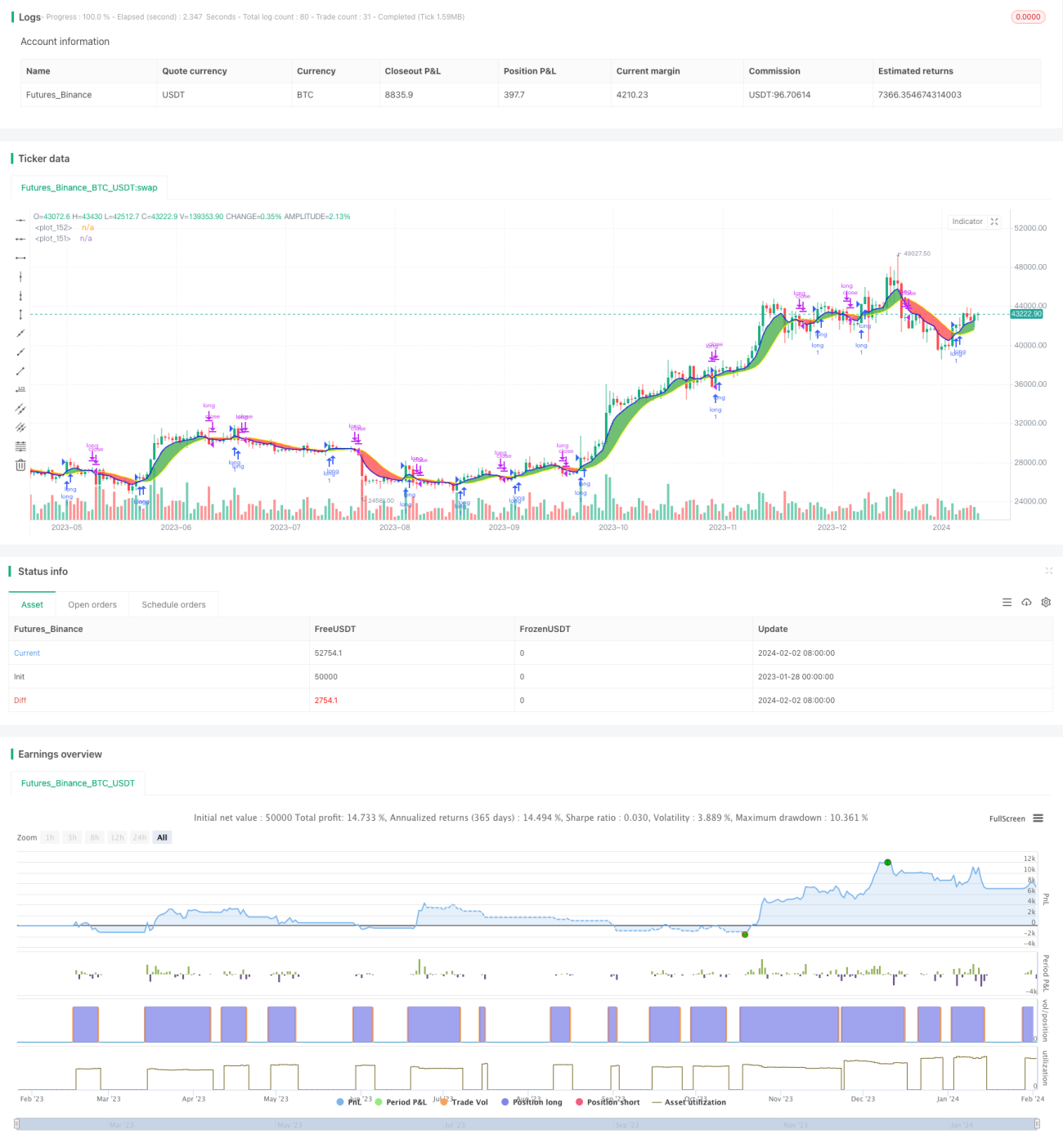

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1