दोहरी मूविंग एवरेज क्रॉसओवर मात्रात्मक ट्रेडिंग रणनीति

अवलोकन

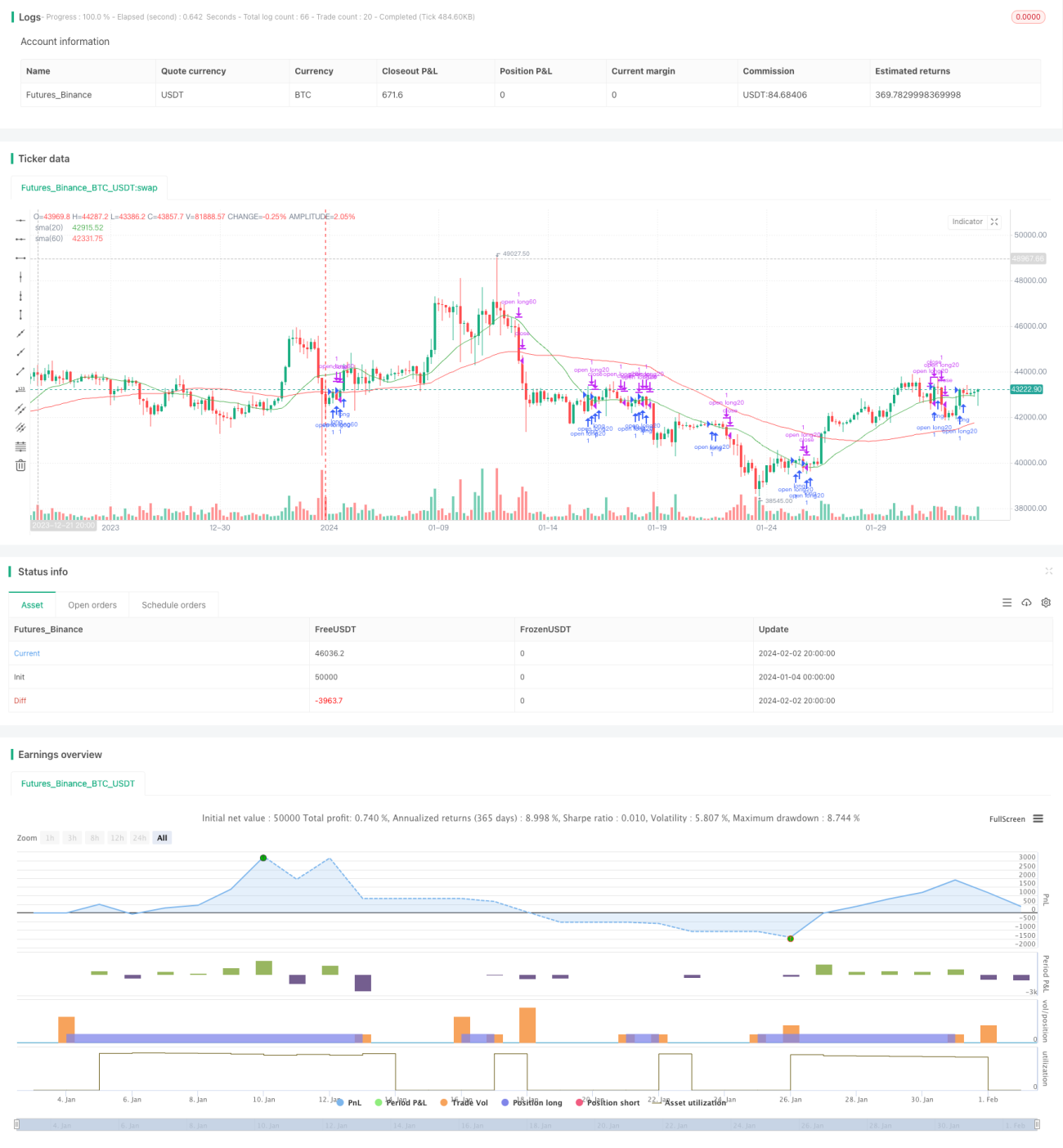

दोहरी मूविंग एवरेज ब्रेकआउट रणनीति एक अपेक्षाकृत सामान्य ट्रेंड-फॉलोइंग क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति विभिन्न अवधियों के सिंपल मूविंग एवरेज की गणना करती है और मूल्य के मूविंग एवरेज को तोड़ने पर ट्रेडिंग सिग्नल सेट करके पोजीशन का निर्धारण करती है। यह रणनीति 20-दिवसीय और 60-दिवसीय रेखाओं को ट्रेडिंग सिग्नल के रूप में उपयोग करती है।

रणनीति सिद्धांत

दोहरी मूविंग एवरेज ब्रेकआउट रणनीति का मुख्य तर्क विभिन्न अवधियों के मूविंग एवरेज का उपयोग करके मूल्य प्रवृत्ति को पकड़ना और मूल्य के मूविंग एवरेज को तोड़ने पर ट्रेडिंग सिग्नल उत्पन्न करना है। विशेष रूप से, इस रणनीति में 20-दिवसीय सिंपल मूविंग एवरेज और 60-दिवसीय सिंपल मूविंग एवरेज का उपयोग किया जाता है। इन दो मूविंग एवरेज को क्रमशः अल्पकालिक प्रवृत्ति और मध्यम-से-दीर्घकालिक प्रवृत्ति को पकड़ने के उपकरण के रूप में देखा जा सकता है। जब अल्पकालिक मूल्य मध्यम-से-दीर्घकालिक मूल्य को ऊपर की ओर तोड़ता है, तो यह संकेत देता है कि वर्तमान में ऊपर की ओर प्रवृत्ति है, और लॉन्ग जाना चाहिए; जब अल्पकालिक मूल्य मध्यम-से-दीर्घकालिक मूल्य से नीचे गिरता है, तो यह संकेत देता है कि वर्तमान में नीचे की ओर प्रवृत्ति है, और पोजीशन कम करनी चाहिए। कोड में, यह निर्धारित करने के लिए ta.crossover और ta.crossunder का उपयोग किया जाता है कि मूल्य किसी मूविंग एवरेज को तोड़ता है या नीचे गिरता है। जब ब्रेकआउट होता है, तो लॉन्ग या पोजीशन कम करने का निर्देश दिया जाता है।

रणनीति के लाभ

- अवधारणा सरल है, समझना और लागू करना आसान है।

- बाजार की प्रवृत्ति का प्रभावी ढंग से अनुसरण कर सकती है, शोर से प्रभावित होने से बचा जा सकता है।

- रणनीति के पैरामीटर कम हैं, ऑप्टिमाइज़ करना आसान है।

- मूविंग एवरेज की अवधि को लचीले ढंग से चुन सकते हैं, बाजार के प्रति संवेदनशीलता को समायोजित कर सकते हैं।

रणनीति जोखिम

- जब बाजार साइडवे ट्रेंड में होता है, तो कई बार गलत संकेत उत्पन्न होते हैं। पोजीशन होल्डिंग अवधि बढ़ाकर इसे कम किया जा सकता है।

- तेजी से उलटने वाले बाजार को प्रभावी ढंग से पकड़ नहीं सकता। अन्य संकेतकों को फिल्टर के रूप में जोड़ा जा सकता है।

- मूविंग एवरेज स्वाभाविक रूप से पिछड़ता है, मूल्य परिवर्तन पर पहले से प्रतिक्रिया नहीं कर सकता। अवधि को उचित रूप से छोटा करके सुधार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

- मूविंग एवरेज के अवधि मापदंडों को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन खोजें।

- गलत संकेतों से बचने के लिए अन्य संकेतकों का निर्णय जोड़ें। उदाहरण के लिए MACD, KD आदि।

- स्टॉप-लॉस तर्क जोड़ें।

- अधिक समय अवधि विश्लेषण को शामिल करें, मल्टी-टाइमफ्रेम प्राप्त करें।

सारांश

दोहरी मूविंग एवरेज ब्रेकआउट रणनीति एक सरल और व्यावहारिक ट्रेंड-फॉलोइंग रणनीति है। यह मध्यम से दीर्घकालिक प्रवृत्तियों को प्रभावी ढंग से पकड़ सकती है, जबकि अल्पकालिक बाजार के शोर के हस्तक्षेप से बच सकती है। साथ ही रणनीति को समझना और लागू करना आसान है, पैरामीटर बहुत कम हैं, जो क्वांटिटेटिव ट्रेडिंग की आवश्यकताओं के लिए बहुत उपयुक्त है। बेशक, रणनीति में सुधार की गुंजाइश भी है, इसे पैरामीटर ऑप्टिमाइज़ेशन, सिग्नल फ़िल्टरिंग और स्टॉप-लॉस तर्क जोड़ने जैसे पहलुओं से बेहतर बनाया जा सकता है, जिससे रणनीति अधिक स्थिर और लाभदायक हो जाए।

- 1