दोहरी मूविंग एवरेज क्रॉसओवर रणनीति

सिंहावलोकन

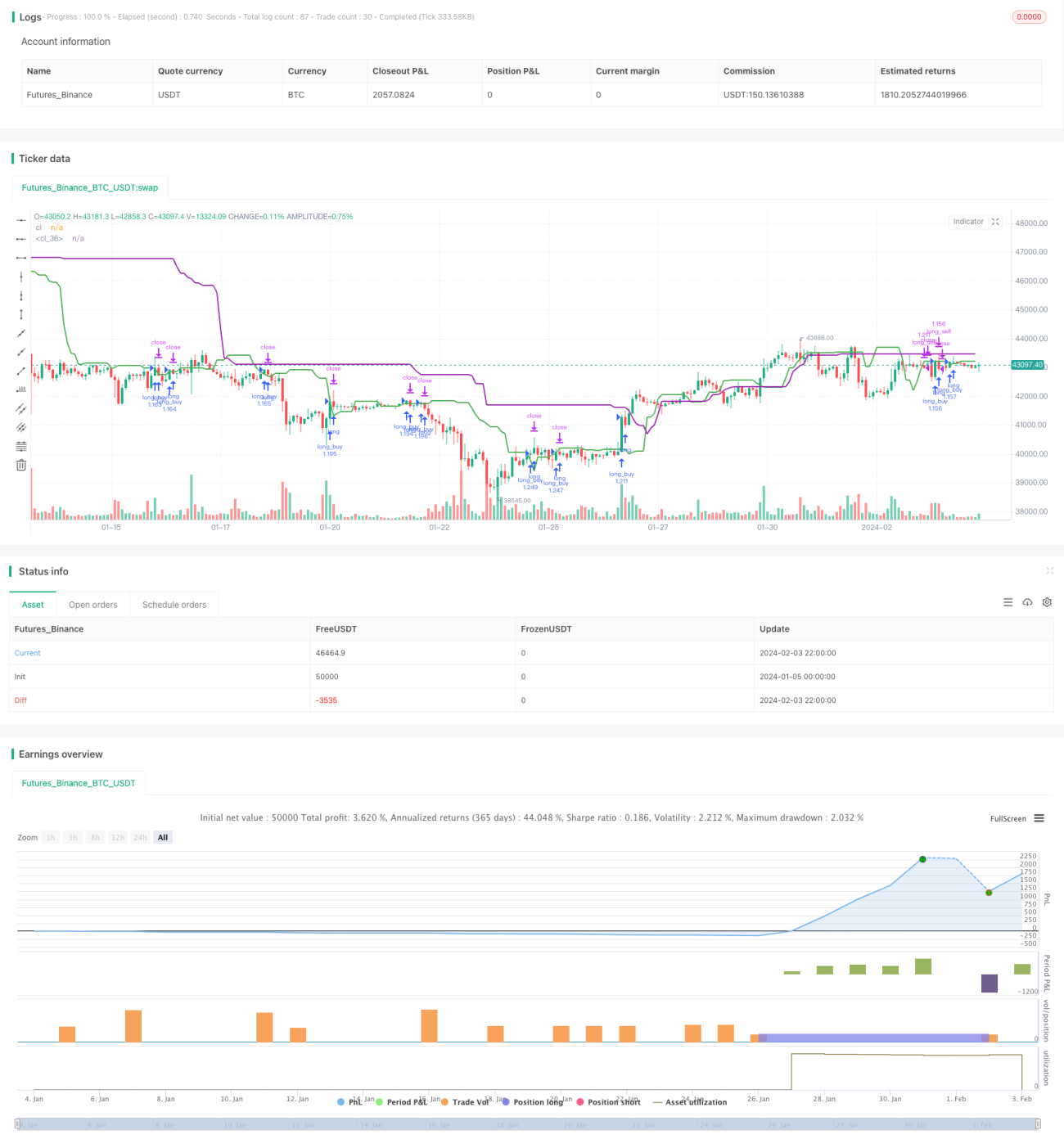

डुअल मूविंग एवरेज क्रॉसओवर रणनीति एक अपेक्षाकृत सरल मात्रात्मक ट्रेडिंग रणनीति है। यह पिछले 7 कैंडलस्टिक्स के औसत क्लोजिंग मूल्य और 20 कैंडलस्टिक्स के औसत क्लोजिंग मूल्य की गणना करता है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से ऊपर की ओर क्रॉस करता है, तो लॉन्ग पोजीशन ली जाती है, और जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से नीचे की ओर क्रॉस करता है, तो शॉर्ट पोजीशन ली जाती है। इस प्रकार के संचालन से बाजार में मध्यम अवधि के रुझानों के मोड़ बिंदुओं को पकड़ा जा सकता है।

रणनीति का सिद्धांत

इस रणनीति का मूल तर्क यह है कि पिछले 7 कैंडलस्टिक्स (वर्तमान कैंडलस्टिक को छोड़कर) के औसत क्लोजिंग मूल्य की गणना अल्पकालिक मूविंग एवरेज के रूप में की जाती है, और 20 कैंडलस्टिक्स (पिछले 7 कैंडलस्टिक्स को छोड़कर) के औसत क्लोजिंग मूल्य की गणना दीर्घकालिक मूविंग एवरेज के रूप में की जाती है। जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को क्रॉस करता है, तो यह संकेत देता है कि बाजार गिरावट से वृद्धि की ओर बदल रहा है, और लॉन्ग पोजीशन ली जाती है। जब अल्पकालिक मूविंग एवरेज ऊपर से नीचे की ओर दीर्घकालिक मूविंग एवरेज को क्रॉस करता है, तो यह संकेत देता है कि बाजार वृद्धि से गिरावट की ओर बदल रहा है, और शॉर्ट पोजीशन ली जाती है।

लॉन्ग सिग्नल ट्रिगर होने पर, पूरे खाते की पूंजी के बराबर मात्रा में लॉन्ग पोजीशन खोली जाती है। शॉर्ट सिग्नल ट्रिगर होने पर, पहले लॉन्ग पोजीशन को उसी मात्रा में बंद किया जाता है और फिर उसी मात्रा में शॉर्ट पोजीशन खोली जाती है। प्रत्येक बार पोजीशन खोलने के बाद, उसे 20-25 कैंडलस्टिक्स तक रखा जाता है। इस अवधि के दौरान यदि हानि होती है, तो आधी पोजीशन को स्टॉप-लॉस के रूप में बंद कर दिया जाता है, और यदि पर्याप्त लाभ होता है, तो आधी पोजीशन को प्रॉफिट-टेकिंग के रूप में बंद कर दिया जाता है।

रणनीति के लाभों का विश्लेषण

यह एक बहुत ही सरल डुअल मूविंग एवरेज क्रॉसओवर रणनीति है। इसके मुख्य लाभ इस प्रकार हैं:

- विचार सरल है, समझने और लागू करने में आसान है;

- विभिन्न अवधियों के मूविंग एवरेज के क्रॉसओवर की गणना करके बाजार में मध्यम अवधि के रुझानों के मोड़ बिंदुओं का निर्धारण करना, जो कई मात्रात्मक रणनीतियों में व्यापक रूप से उपयोग किया जाने वाला तकनीकी संकेतक है;

- यह बाजार में यादृच्छिक शोर को प्रभावी ढंग से फ़िल्टर कर सकता है और मध्यम अवधि के रुझानों को पकड़ सकता है;

- यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक ट्रेडिंग के लिए उपयुक्त है, प्रत्येक पोजीशन 20-25 कैंडलस्टिक्स तक रखी जाती है, जिससे अच्छा जोखिम-लाभ अनुपात प्राप्त किया जा सकता है;

- रणनीति में जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए स्टॉप-लॉस और प्रॉफिट-टेकिंग तंत्र शामिल हैं।

जोखिम विश्लेषण

यह एक अपेक्षाकृत सरल ट्रेंड-फॉलोइंग रणनीति है, और इसे कुछ संभावित जोखिमों का सामना करना पड़ता है:

- जब बाजार एक रेंज-बाउंड चरण में प्रवेश करता है, तो अल्पकालिक और दीर्घकालिक मूविंग एवरेज कई बार क्रॉस हो सकते हैं, जिससे गलत संकेत और अत्यधिक ट्रेडिंग हो सकती है;

- होल्डिंग अवधि के दौरान मूल्य में अल्पकालिक बड़े उतार-चढ़ाव के कारण स्टॉप-लॉस ट्रिगर होने की संभावना;

- बाजार के वास्तविक रुझान के उलटने के बिंदु का प्रभावी ढंग से निर्धारण नहीं किया जा सकता है, ट्रेडिंग सिग्नल देरी से आ सकते हैं।

उपरोक्त जोखिमों के लिए, निम्नलिखित तरीकों से अनुकूलन किया जा सकता है:

- फ़िल्टरिंग शर्तें जोड़ना, जैसे कि मूविंग एवरेज क्रॉस के समय यह जांचना कि क्या मूल्य प्रमुख समर्थन या प्रतिरोध स्तरों को तोड़ता है, ताकि गलत संकेतों को फ़िल्टर किया जा सके;

- होल्डिंग अवधि को समायोजित करना, प्रत्येक पोजीशन के औसत होल्डिंग समय को कम करना, ताकि हानि को नियंत्रित किया जा सके;

- अन्य तकनीकी संकेतकों को जोड़ना, जैसे कि वॉल्यूम संकेतक, अस्थिरता संकेतक आदि, ताकि बाजार के वास्तविक उलटने के बिंदु का निर्धारण किया जा सके।

रणनीति अनुकूलन की दिशा

यह एक अपेक्षाकृत सरल डुअल मूविंग एवरेज क्रॉसओवर रणनीति है, जिसे मुख्य रूप से निम्नलिखित पहलुओं से गहराई से अनुकूलित किया जा सकता है:

- मूविंग एवरेज पैरामीटर को अनुकूलित करना, विभिन्न अल्पकालिक और दीर्घकालिक मूविंग एवरेज संयोजनों का परीक्षण करना, और इष्टतम पैरामीटर खोजना;

- अन्य फ़िल्टरिंग संकेतक जोड़ना, जैसे कि वॉल्यूम संकेतक, अस्थिरता संकेतक आदि, ताकि रेंज-बाउंड बाजारों में गलत संकेतों से बचा जा सके;

- स्टॉप-लॉस और प्रॉफिट-टेकिंग रणनीति को अनुकूलित करना, विभिन्न स्टॉप-लॉस और प्रॉफिट-टेकिंग अनुपातों का परीक्षण करना, और इष्टतम पैरामीटर निर्धारित करना;

- विभिन्न बाजार चक्रों का परीक्षण करना, होल्डिंग समय की अवधि को अनुकूलित करना, और यह निर्धारित करना कि किस चक्र में यह रणनीति सबसे अच्छा प्रदर्शन करती है;

- मशीन लर्निंग एल्गोरिदम जोड़ना, बैकटेस्टिंग के माध्यम से रणनीति मापदंडों को लगातार अनुकूलित करना, ताकि रणनीति अधिक स्थिर हो सके।

सारांश

यह रणनीति एक अपेक्षाकृत सरल डुअल मूविंग एवरेज क्रॉसओवर रणनीति है, जो विभिन्न अवधियों के मूविंग एवरेज के क्रॉसओवर की गणना करके मध्यम अवधि के रुझानों के मोड़ बिंदुओं का निर्धारण करती है। इस रणनीति में अच्छी व्यावहारिकता है, विचार सरल है और संचालन में आसान है। हालांकि, इस रणनीति की कुछ सीमाएँ भी हैं, मुख्य समस्या यह है कि यह बाजार के वास्तविक मोड़ बिंदुओं का प्रभावी ढंग से निर्धारण नहीं कर सकती है। भविष्य में, फ़िल्टरिंग संकेतक जोड़ने, मापदंडों को अनुकूलित करने और मशीन लर्निंग को शामिल करने जैसे पहलुओं से इस रणनीति में लगातार सुधार किया जाना चाहिए, ताकि यह विभिन्न प्रकार के बाजारों में स्थिर रूप से अल्फा प्राप्त कर सके।

- 1