कमाचिला पिवट और बोलिंजर बैंड पर आधारित मात्रात्मक रणनीति

1

Follow

1802

Followers

अवलोकन

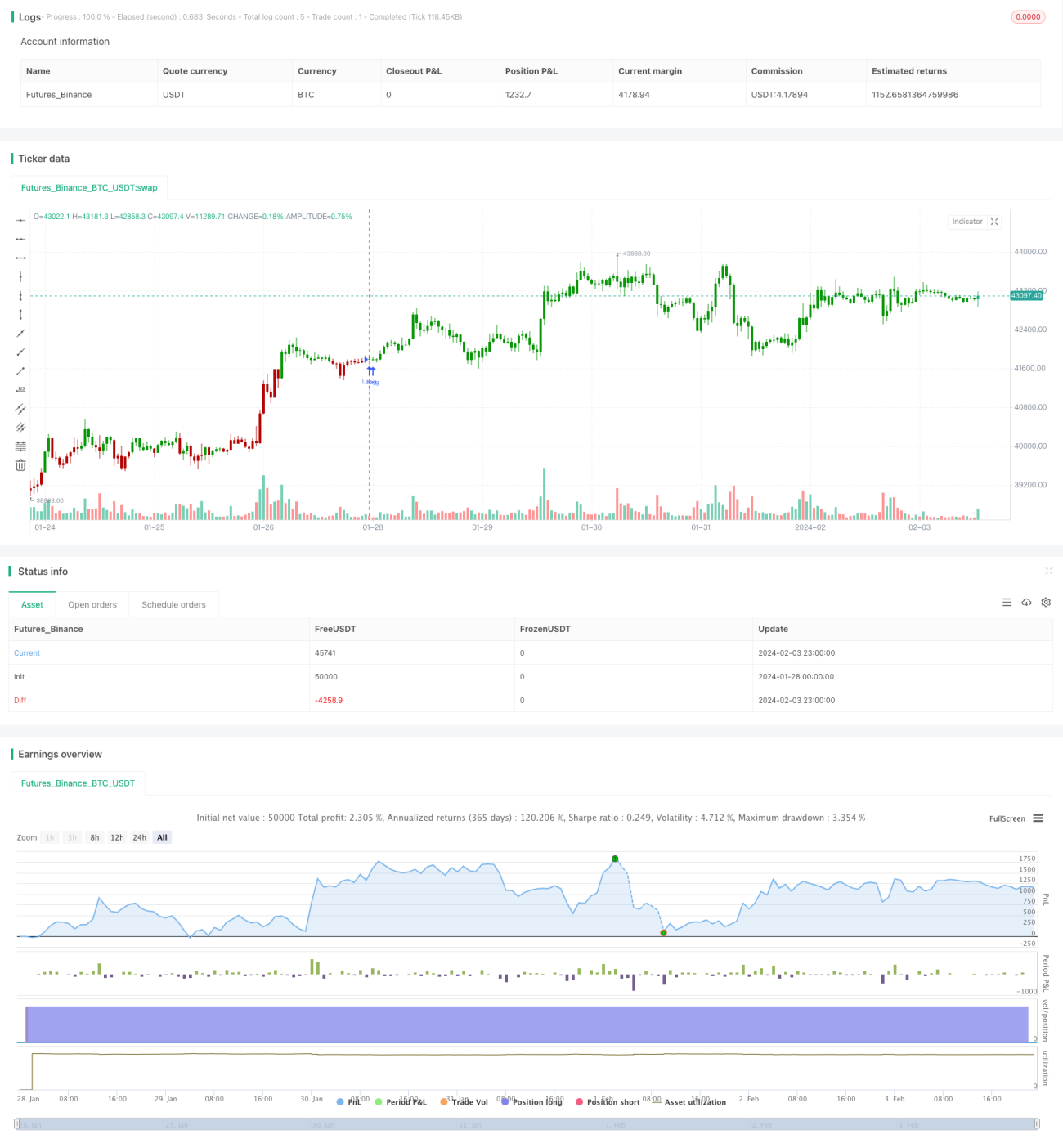

यह रणनीति पहले पिछले ट्रेडिंग दिवस के उच्चतम मूल्य, न्यूनतम मूल्य और समापन मूल्य के आधार पर कामाचिला पिवट पॉइंट की गणना करती है। फिर बोलिंजर बैंड संकेतक के साथ मूल्य को फ़िल्टर किया जाता है, और जब मूल्य पिवट पॉइंट को तोड़ता है तो ट्रेडिंग सिग्नल उत्पन्न होता है।

रणनीति सिद्धांत

- पिछले ट्रेडिंग दिवस के उच्चतम मूल्य, न्यूनतम मूल्य और समापन मूल्य की गणना करें।

- सूत्र के अनुसार कामाचिला पिवट लाइनों की गणना करें, जिसमें ऊपरी रेखाएँ H4, H3, H2, H1 और निचली रेखाएँ L1, L2, L3, L4 शामिल हैं।

- 20-दिवसीय बोलिंजर बैंड की ऊपरी और निचली रेखाओं की गणना करें।

- जब मूल्य निचली रेखा को ऊपर की ओर तोड़ता है तो लॉन्ग (खरीद) पोजीशन लें, और जब मूल्य ऊपरी रेखा को नीचे की ओर तोड़ता है तो शॉर्ट (बेच) पोजीशन लें।

- स्टॉप-लॉस बोलिंजर बैंड की ऊपरी या निचली रेखा के पास रखा जाता है।

लाभ विश्लेषण

- कामाचिला पिवट लाइनों में कई महत्वपूर्ण समर्थन और प्रतिरोध स्तर शामिल हैं, जो ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाते हैं।

- बोलिंजर बैंड संकेतक के साथ संयोजन से झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है।

- कई पैरामीटर संयोजनों के कारण ट्रेडिंग लचीली है।

जोखिम विश्लेषण

- बोलिंजर बैंड संकेतक के पैरामीटर गलत सेट होने पर ट्रेडिंग सिग्नल गलत हो सकते हैं।

- कामाचिला पिवट लाइनों के महत्वपूर्ण स्तरों की गणना पिछले ट्रेडिंग दिवस के मूल्य पर निर्भर करती है, जो रातोंरात गैप से प्रभावित हो सकती है।

- लॉन्ग और शॉर्ट दोनों ऑपरेशनों में नुकसान का जोखिम है।

ऑप्टिमाइज़ेशन दिशा

- बोलिंजर बैंड के पैरामीटर ऑप्टिमाइज़ करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

- झूठे ब्रेकआउट सिग्नल को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजन करें।

- स्टॉप-लॉस रणनीति जोड़कर प्रति ट्रेड नुकसान कम करें।

सारांश

यह रणनीति कामाचिला पिवट लाइनों और बोलिंजर बैंड संकेतक का संयुक्त उपयोग करती है, और जब मूल्य महत्वपूर्ण समर्थन और प्रतिरोध स्तरों को तोड़ता है तो ट्रेडिंग सिग्नल उत्पन्न होते हैं। पैरामीटर ऑप्टिमाइज़ेशन और सिग्नल फ़िल्टरिंग के माध्यम से रणनीति की लाभप्रदता और स्थिरता में सुधार किया जा सकता है। कुल मिलाकर, यह रणनीति स्पष्ट ट्रेडिंग विचार और उच्च कार्यशीलता वाली है, जो वास्तविक बाजार में परीक्षण के लायक है।

Source

Pine

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/05/2020

// Camarilla pivot point formula is the refined form of existing classic pivot point formula. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1