उच्च मात्रा ब्रेकआउट चक्रवृद्धि पोजीशन रणनीति

अवलोकन

इस रणनीति का मुख्य विचार उच्च ट्रेडिंग वॉल्यूम के दौरान ब्रेकआउट का पीछा करना है, जिसमें जोखिम बजट प्रतिशत और 250x का सिम्युलेटेड लीवरेज सेट करके कंपाउंडिंग पोजीशन प्राप्त की जाती है। इसका उद्देश्य उच्च बिक्री दबाव के बाद संभावित रिवर्सल अवसरों को पकड़ना है।

रणनीति सिद्धांत

जब निम्नलिखित शर्तें पूरी होती हैं, तो लॉन्ग एंट्री होती है:

- ट्रेडिंग वॉल्यूम उपयोगकर्ता द्वारा परिभाषित थ्रेशोल्ड (volThreshold) से अधिक होता है

- वर्तमान कैंडल का न्यूनतम मूल्य पिछली कैंडल के न्यूनतम मूल्य से कम होता है (lowLowerThanPrevBar)

- वर्तमान कैंडल का क्लोज नकारात्मक होता है, लेकिन पिछली कैंडल के क्लोज से अधिक होता है (negativeCloseWithHighVolume)

- कोई खुली लॉन्ग पोजीशन नहीं है (strategy.position_size == 0)

पोजीशन आकार की गणना इस प्रकार की जाती है:

- खाते की इक्विटी (equity) के जोखिम प्रतिशत (riskPercentage) के आधार पर जोखिम राशि की गणना करें

- जोखिम राशि को सिम्युलेटेड लीवरेज गुणक (leverage, डिफ़ॉल्ट 250x) से गुणा करके अनुबंधों की संख्या प्राप्त करें

निकास सिद्धांत:

लॉन्ग पोजीशन का लाभ/हानि प्रतिशत (posProfitPct) स्टॉप-लॉस रेखा (-0.14%) या टेक-प्रॉफिट रेखा (4.55%) को छूने पर पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

इस रणनीति के लाभ इस प्रकार हैं:

- उच्च ट्रेडिंग वॉल्यूम से उत्पन्न ट्रेंड रिवर्सल अवसरों को पकड़ना

- कंपाउंडिंग पोजीशन प्रबंधन के कारण तीव्र लाभ वृद्धि

- उचित स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स जो जोखिम नियंत्रण में सहायक हैं

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- 250x का लीवरेज नुकसान को बढ़ा सकता है

- स्लिपेज, शुल्क और मार्जिन जैसे वास्तविक ट्रेडिंग कारकों पर विचार नहीं किया गया है

- बार-बार बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता है, फिर लाइव ट्रेडिंग में सत्यापन

जोखिम कम करने के लिए निम्नलिखित तरीके अपनाए जा सकते हैं:

- लीवरेज गुणक को उचित रूप से कम करें

- स्टॉप-लॉस की सीमा बढ़ाएँ

- वास्तविक ट्रेडिंग लागतों पर विचार करें

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

- लीवरेज आकार को गतिशील रूप से समायोजित करना

- स्टॉप-लॉस और टेक-प्रॉफिट शर्तों को ऑप्टिमाइज़ करना

- ट्रेंड फ़िल्टर जोड़ना

- स्टॉक की विशिष्ट विशेषताओं के अनुसार पैरामीटर ट्यून करना

सारांश

यह रणनीति कुल मिलाकर काफी सरल और सीधी है, जो रिवर्सल अवसरों को पकड़कर अतिरिक्त लाभ अर्जित करती है। हालांकि, इसमें कुछ जोखिम भी हैं, इसलिए लाइव ट्रेडिंग में सावधानीपूर्वक सत्यापन आवश्यक है। पैरामीटर और रणनीति संरचना ऑप्टिमाइज़ेशन के माध्यम से इसे अधिक स्थिर और व्यावहारिक बनाया जा सकता है।

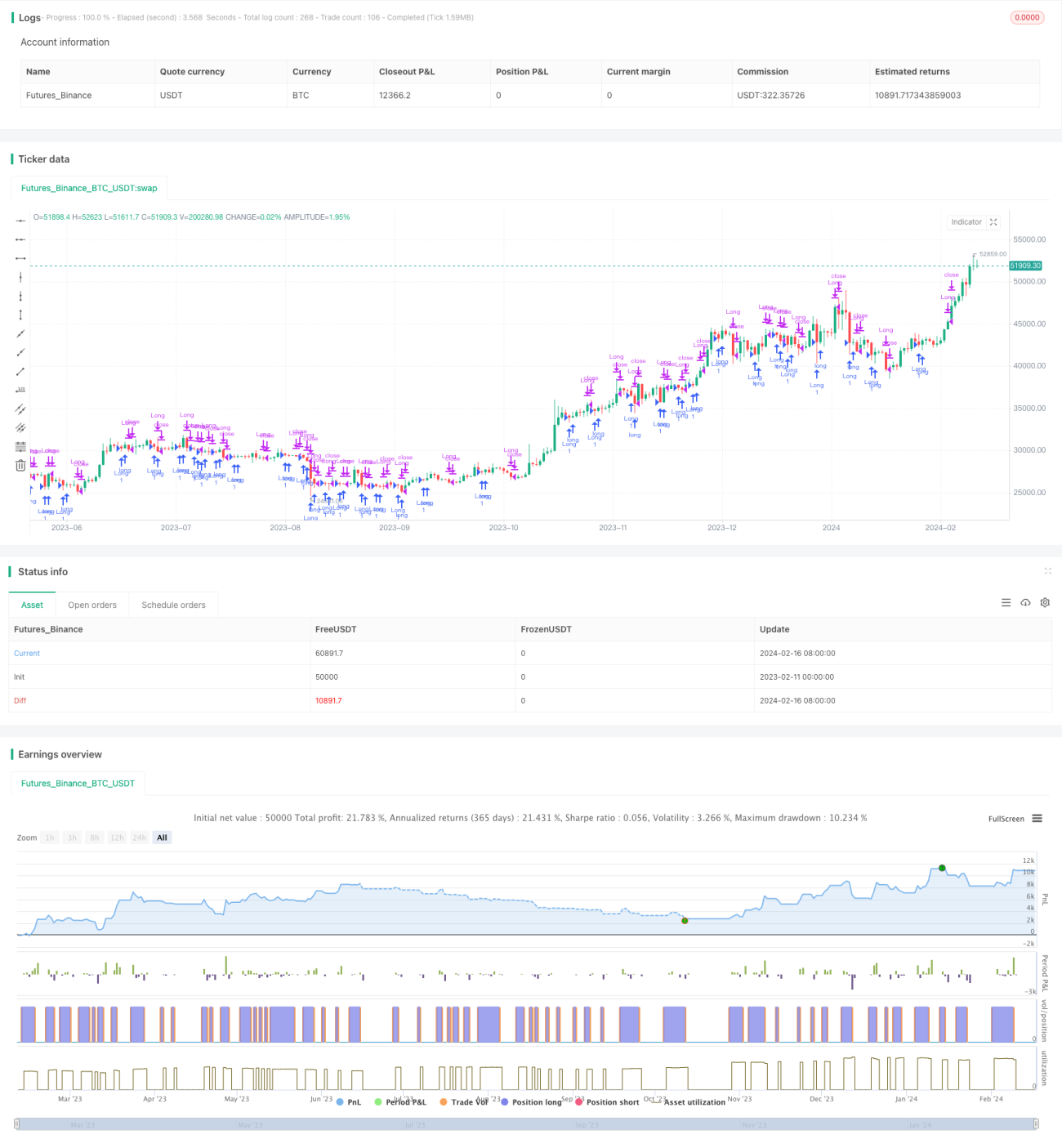

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1