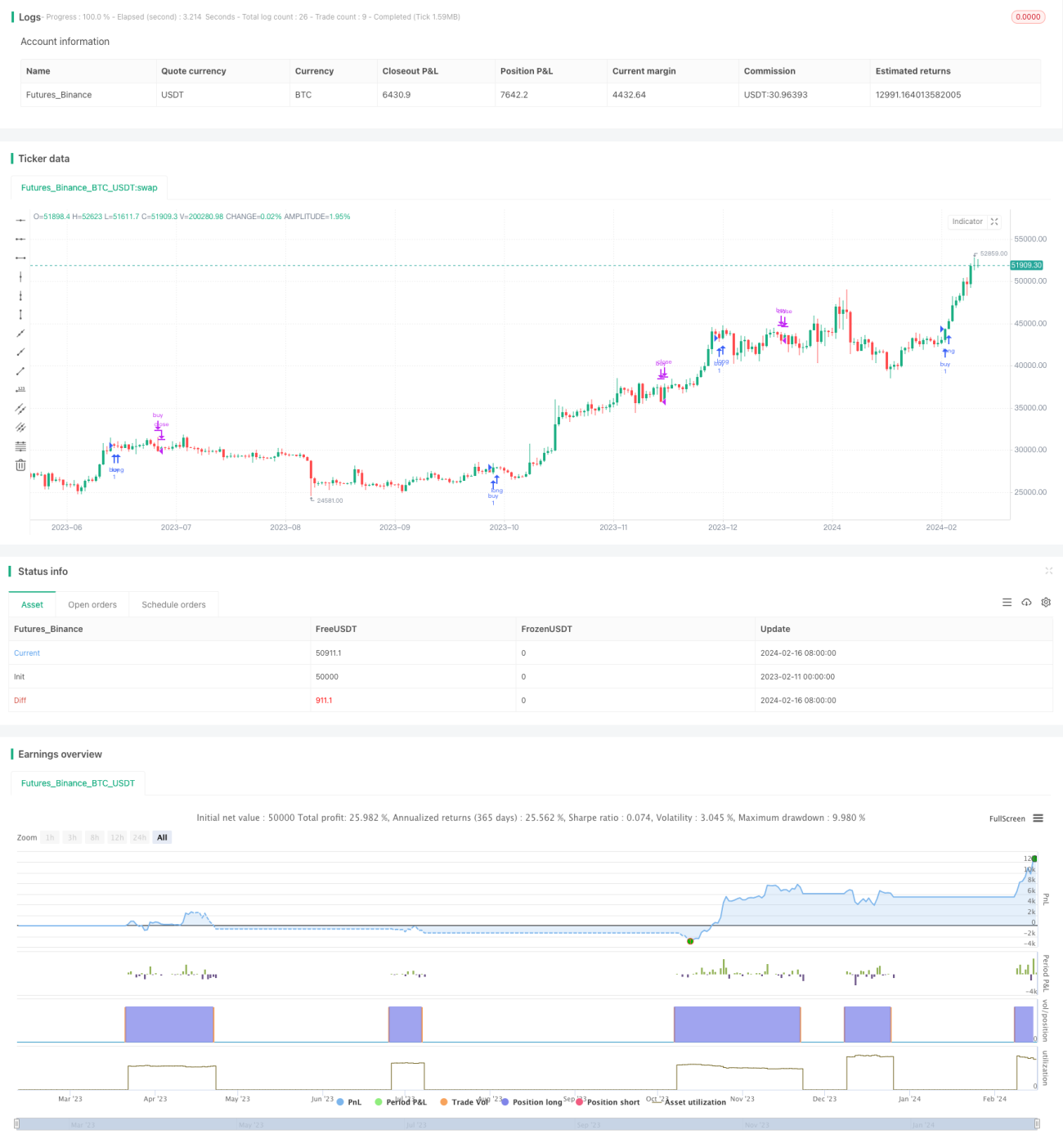

सापेक्ष शक्ति सूचकांक और स्टोकेस्टिक सापेक्ष शक्ति सूचकांक पर आधारित ट्रेडिंग रणनीति

सिंहावलोकन

यह ट्रेडिंग रणनीति दो तकनीकी संकेतकों - रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और स्टोकास्टिक रिलेटिव स्ट्रेंथ इंडेक्स (स्टोकास्टिक RSI) - का संयोजन करके ट्रेडिंग सिग्नल उत्पन्न करती है। रणनीति अतिरिक्त रूप से उच्च समय सीमा पर क्रिप्टोकरेंसी मूल्य आंदोलन का उपयोग करके प्रवृत्ति की पुष्टि करती है, जिससे सिग्नल की विश्वसनीयता बढ़ती है।

रणनीति का नाम

मल्टी टाइमफ्रेम RSI-SRSI ट्रेडिंग रणनीति (Multi Timeframe RSI-SRSI Trading Strategy)

रणनीति का सिद्धांत

यह रणनीति RSI संकेतक के मान के उच्च-निम्न स्तर के आधार पर ओवरबॉट और ओवरसोल्ड स्थितियों का निर्धारण करती है। जब RSI 30 से नीचे होता है तो यह ओवरसोल्ड सिग्नल होता है, और 70 से ऊपर होने पर ओवरबॉट सिग्नल होता है। स्टोकास्टिक RSI संकेतक स्वयं RSI संकेतक के उतार-चढ़ाव का अवलोकन करता है। स्टोकास्टिक RSI 5 से नीचे होने पर ओवरसोल्ड सिग्नल और 50 से ऊपर होने पर ओवरबॉट सिग्नल होता है।

रणनीति उच्च समय सीमा (जैसे साप्ताहिक) पर क्रिप्टोकरेंसी मूल्य आंदोलन के साथ संयोजन करती है। केवल जब उच्च समय सीमा का RSI एक निश्चित सीमा (जैसे 45) से ऊपर होता है, तब खरीद ट्रेडिंग सिग्नल उत्पन्न होता है। यह सेटिंग समग्र रूप से गिरावट की प्रवृत्ति में दिखाई देने वाले गैर-स्थायी ओवरसोल्ड सिग्नल को फ़िल्टर करने में मदद करती है।

खरीद और बिक्री के सिग्नल ट्रिगर होने के बाद, एक निश्चित अवधि (जैसे 8 कैंडलस्टिक) की पुष्टि की आवश्यकता होती है, ताकि भ्रामक सिग्नल से बचा जा सके।

रणनीति के लाभ

- RSI संकेतक का उपयोग करके ओवरबॉट और ओवरसोल्ड स्थितियों के निर्धारण की क्लासिक तकनीकी विश्लेषण पद्धति

- स्टोकास्टिक RSI संकेतक को शामिल करके RSI के स्वयं के उलट संकेतों की पहचान

- मल्टी टाइमफ्रेम तकनीक का अनुप्रयोग भ्रामक सिग्नल को फ़िल्टर करने और सिग्नल गुणवत्ता में सुधार करने के लिए

रणनीति के जोखिम और समाधान

- RSI संकेतक में अक्सर गलत सिग्नल उत्पन्न होने की प्रवृत्ति

- अन्य संकेतकों के साथ संयोजन करके भ्रामक सिग्नल को फ़िल्टर करें

- प्रवृत्ति पुष्टिकरण तकनीक का अनुप्रयोग

- थ्रेशोल्ड पैरामीटर का अनुचित सेटिंग अत्यधिक ट्रेडिंग सिग्नल उत्पन्न कर सकता है

- इष्टतम पैरामीटर खोजने के लिए पैरामीटर संयोजन का अनुकूलन करें

- खरीद/बिक्री सिग्नल को एक निश्चित पुष्टि समय की आवश्यकता होती है

- पुष्टि अवधि का संतुलन खोजें, जो भ्रामक सिग्नल को फ़िल्टर करे और अवसरों को न चूके

रणनीति अनुकूलन की दिशाएँ

- अधिक संकेतक संयोजनों का परीक्षण करके मजबूत सिग्नल खोजें

- उदाहरण के लिए, MACD संकेतक को रणनीति में शामिल करें

- मशीन लर्निंग विधियों का प्रयोग करके इष्टतम पैरामीटर खोजने का प्रयास करें

- स्वचालित अनुकूलन के लिए आनुवंशिक एल्गोरिदम/विकासवादी एल्गोरिदम का उपयोग करें

- प्रति ट्रेड जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस रणनीति जोड़ें

- जब मूल्य समर्थन स्तर से नीचे गिरता है तो स्टॉप-लॉस लगाएं

सारांश

यह रणनीति मुख्य रूप से दो क्लासिक ट्रेडिंग संकेतकों - RSI और स्टोकास्टिक RSI पर निर्भर करती है, जो ट्रेडिंग सिग्नल उत्पन्न करते हैं। साथ ही, उच्च समय सीमा पर प्रवृत्ति पुष्टिकरण शामिल करके यह भ्रामक सिग्नल को प्रभावी ढंग से फ़िल्टर करती है और सिग्नल गुणवत्ता में सुधार करती है। पैरामीटर अनुकूलन, स्टॉप-लॉस रणनीति जैसे साधनों के माध्यम से रणनीति के प्रदर्शन को और बढ़ाया जा सकता है। यह रणनीति सरल और सीधी है, समझने और लागू करने में आसान है, और मात्रात्मक ट्रेडिंग के लिए एक अच्छा प्रारंभिक बिंदु है।

- 1