उतार-चढ़ाव उलट CAT रणनीति

अवलोकन

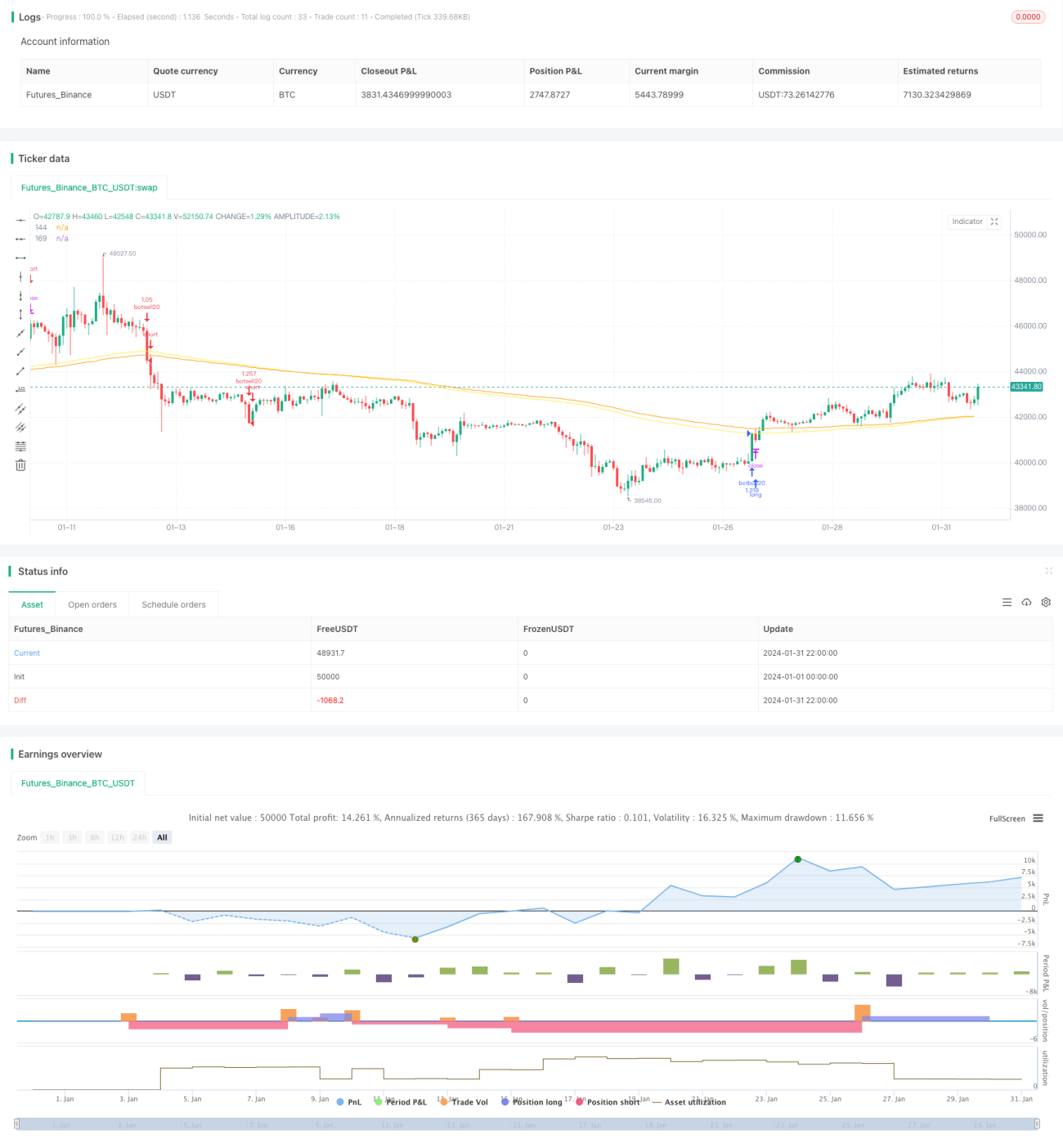

स्विंग रिवर्सल CAT रणनीति एक तकनीकी संकेतक-आधारित क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति MA, EMA जैसे संकेतकों के माध्यम से बाजार की प्रवृत्ति और समर्थन-प्रतिरोध स्तरों का आकलन करती है, और कस्टम ब्लैक स्वान तथा व्हाइट स्वान संकेतकों के साथ असामान्य उतार-चढ़ाव को पकड़कर नीचे खरीदने और ऊपर बेचने की ट्रेंड ट्रेडिंग रणनीति को लागू करती है।

रणनीति का सिद्धांत

स्विंग रिवर्सल CAT रणनीति का मुख्य तर्क MA, EMA जैसे तकनीकी संकेतकों के माध्यम से समग्र प्रवृत्ति का पता लगाना और फिर कस्टम ब्लैक स्वान तथा व्हाइट स्वान संकेतकों के साथ असामान्य उतार-चढ़ाव के अवसरों को पकड़ना है। विशेष सिद्धांत इस प्रकार हैं:

-

SMA, EMA जैसे संकेतकों का उपयोग करके समग्र प्रवृत्ति की दिशा का आकलन किया जाता है। उदाहरण के लिए, EMA144 का EMA169 के ऊपर जाना बुलिश संकेत माना जाता है, और EMA144 का EMA169 के नीचे जाना बियरिश संकेत माना जाता है।

-

कस्टम ब्लैक स्वान संकेतक, जिसका सूत्र (क्लोजिंग प्राइस - ओपनिंग प्राइस) / क्लोजिंग प्राइस है। यह किसी विशेष कैंडलस्टिक की असामान्य उतार-चढ़ाव की डिग्री को दर्शाता है। जब ब्लैक स्वान संकेतक एक थ्रेशोल्ड (जैसे 0.0191) से अधिक होता है और साथ ही क्लोजिंग प्राइस ओपनिंग प्राइस से कम होता है, तो यह नीचे की ओर असामान्य उतार-चढ़ाव का संकेत देता है, जो एक शॉर्ट ट्रेड का अवसर है।

-

कस्टम व्हाइट स्वान संकेतक ब्लैक स्वान संकेतक के समान है, यह भी किसी कैंडलस्टिक की असामान्य उतार-चढ़ाव की डिग्री को दर्शाता है। जब व्हाइट स्वान संकेतक थ्रेशोल्ड से अधिक होता है और साथ ही क्लोजिंग प्राइस ओपनिंग प्राइस से अधिक होता है, तो यह ऊपर की ओर असामान्य उतार-चढ़ाव का संकेत देता है, जो एक लॉन्ग ट्रेड का अवसर है।

-

असामान्य उतार-चढ़ाव के अवसर को पकड़ने के बाद, EMA जैसे संकेतकों द्वारा रिवर्सल सिग्नल देने पर पोजीशन बंद कर दी जाती है, जिससे नीचे खरीदकर ऊपर बेचा जाता है।

यह रणनीति मूविंग एवरेज के माध्यम से प्रवृत्ति का आकलन और कस्टम संकेतकों के माध्यम से असामान्यता को पकड़ने का संयोजन करती है, जो नीचे खरीदने और ऊपर बेचने की रिवर्सल ट्रेडिंग को लागू करती है। यह एक अपेक्षाकृत विशिष्ट क्वांटिटेटिव ट्रेडिंग रणनीति है।

लाभ विश्लेषण

स्विंग रिवर्सल CAT रणनीति के निम्नलिखित लाभ हैं:

-

असामान्य उतार-चढ़ाव को पकड़ना, जिससे उच्च जीत दर होती है। ब्लैक स्वान और व्हाइट स्वान संकेतक मूल्य में असामान्य उतार-चढ़ाव को प्रभावी ढंग से पकड़ सकते हैं, और ये उतार-चढ़ाव अक्सर रिवर्सल का संकेत देते हैं, इसलिए ट्रेड की जीत दर अधिक होती है।

-

निश्चित प्रवेश और निकास नियम, बहाव से बचाव। इस रणनीति में प्रवेश और निकास के मानक बहुत स्पष्ट हैं, जो ट्रेडर की यादृच्छिकता और भावनात्मक संचालन को कम करने में मदद करते हैं।

-

विभिन्न पैरामीटर और संकेतक अनुकूलन के लिए उपलब्ध हैं। जैसे MA और EMA के अवधि पैरामीटर, ब्लैक स्वान और व्हाइट स्वान के थ्रेशोल्ड आदि को अनुकूलित करके रणनीति को विभिन्न उत्पादों और ट्रेडिंग वातावरणों के लिए अधिक अनुकूल बनाया जा सकता है।

-

उच्च-आवृत्ति और निम्न-आवृत्ति ट्रेडिंग दोनों के लिए उपयुक्त। यह रणनीति प्रवृत्ति और रिवर्सल दोनों को जोड़ती है, और इसे विभिन्न समय-सीमाओं पर कॉन्फ़िगर किया जा सकता है, जो उच्च-आवृत्ति और निम्न-आवृत्ति ट्रेडिंग परिदृश्यों के लिए उपयुक्त है।

-

जोखिम नियंत्रण के साधन काफी पूर्ण हैं। रणनीति ट्रेड प्रतिशत विधि का उपयोग करके ऑर्डर देती है, और साथ ही स्टॉप-लॉस बंद करने की व्यवस्था है, जो प्रति ट्रेड हानि को प्रभावी ढंग से नियंत्रित कर सकती है।

जोखिम विश्लेषण

स्विंग रिवर्सल CAT रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित में प्रकट होते हैं:

-

पैरामीटर अनुकूलन जोखिम। ब्लैक स्वान और व्हाइट स्वान जैसे पैरामीटर की सेटिंग रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालती है; यदि पैरामीटर गलत तरीके से सेट किए जाते हैं, तो रणनीति की लाभप्रदता बहुत कम हो सकती है।

-

ड्रॉडाउन जोखिम। जब बाजार में लंबी एकतरफा प्रवृत्ति होती है, तो इस रणनीति से कुछ लगातार नुकसान और बड़ा ड्रॉडाउन हो सकता है।

-

झूठे ब्रेकआउट का जोखिम। वास्तविकता में अक्सर कुछ अल्पकालिक झूठे ब्रेकआउट होते हैं; यदि पैरामीटर बहुत संवेदनशील सेट किए जाते हैं, तो बहुत सारे अनावश्यक ट्रेड हो सकते हैं।

उपरोक्त जोखिमों से निपटने के लिए निम्नलिखित उपाय किए जा सकते हैं:

-

पैरामीटर अनुकूलन तंत्र स्थापित करें, ऐतिहासिक डेटा का उपयोग करके सख्त बैकटेस्ट अनुकूलन करें ताकि पैरामीटर सेटिंग उचित हो।

-

स्टॉप-लॉस तंत्र सेट करें। उचित स्टॉप-लॉस प्रति ट्रेड हानि की सीमा और अधिकतम ड्रॉडाउन को प्रभावी ढंग से नियंत्रित कर सकता है।

-

पैरामीटर संवेदनशीलता को समायोजित करें। पैरामीटर को बहुत संवेदनशील सेट करने से बचें, कुछ फ़िल्टरिंग शर्तें जोड़ें ताकि झूठे ब्रेकआउट के हस्तक्षेप से बचा जा सके।

सुधार की दिशा

स्विंग रिवर्सल CAT रणनीति में सुधार की बहुत गुंजाइश है, मुख्य सुधार दिशाएँ:

-

ब्लैक स्वान और व्हाइट स्वान संकेतकों को और अधिक विस्तृत करना, विभिन्न पैरामीटर संयोजन सेट करना ताकि असामान्य उतार-चढ़ाव की पहचान अधिक सटीक और व्यापक हो।

-

मशीन लर्निंग एल्गोरिदम जोड़ना, न्यूरल नेटवर्क या एन्सेम्बल लर्निंग विधियों का उपयोग करके पैरामीटर कॉन्फ़िगरेशन को स्वचालित रूप से अनुकूलित करना, ताकि रणनीति के पैरामीटर गतिशील रूप से समायोजित हो सकें और बाजार परिवर्तनों के लिए बेहतर अनुकूल हो सकें।

-

डीप लर्निंग तकनीक का उपयोग करके चार्ट पैटर्न की पहचान करना, मूल्य रिवर्सल सिग्नल का निर्णय लेने में सहायता करना और रणनीति के प्रदर्शन में सुधार करना।

-

फ़ज़ी लॉजिक का उपयोग करके पैरामीटर संवेदनशीलता को नियंत्रित करना, प्रवृत्ति स्पष्ट होने पर पैरामीटर स्थिर रखना और प्रवृत्ति मोड़ पर पैरामीटर संवेदनशीलता बढ़ाना।

-

पैरामीटर-मुक्त जेनेटिक एल्गोरिदम, सिम्युलेटेड एनीलिंग जैसी वैश्विक अनुकूलन विधियों का उपयोग करके बहु-पैरामीटर का समग्र अनुकूलन करना।

-

ट्रेडिंग उत्पादों का विस्तार करना, स्टॉक, डिजिटल मुद्रा और अन्य उत्पादों को जोड़ना, और क्रॉस-मार्केट आर्बिट्राज करना।

व्यवस्थित मॉडल और पैरामीटर अनुकूलन के माध्यम से, स्विंग रिवर्सल CAT रणनीति अपनी मजबूती को और बढ़ा सकती है, जिससे बेहतर ट्रेडिंग परिणाम प्राप्त हो सकते हैं।

निष्कर्ष

स्विंग रिवर्सल CAT रणनीति मूविंग एवरेज और कस्टम संकेतकों का संयोजन करती है, जो बाजार रिवर्सल की प्रभावी पहचान करने वाली एक क्वांटिटेटिव ट्रेडिंग रणनीति है। इस रणनीति में असामान्य उतार-चढ़ाव की पहचान, डिफ़ॉल्ट प्रवेश और निकास नियम, बड़ी अनुकूलन क्षमता जैसे लाभ हैं, और पैरामीटर तथा मॉडल अनुकूलन के माध्यम से रणनीति के प्रदर्शन को और बढ़ाया जा सकता है। पैरामीटर अनुकूलन जोखिम, ड्रॉडाउन जोखिम, झूठे ब्रेकआउट जोखिम आदि से सावधान रहने की आवश्यकता है। कुल मिलाकर, इस रणनीति का तर्क उचित है और इसकी व्यावहारिकता अच्छी है।

- 1