शिखर-शिखर पैटर्न पर आधारित ट्रेडिंग रणनीति

अवलोकन

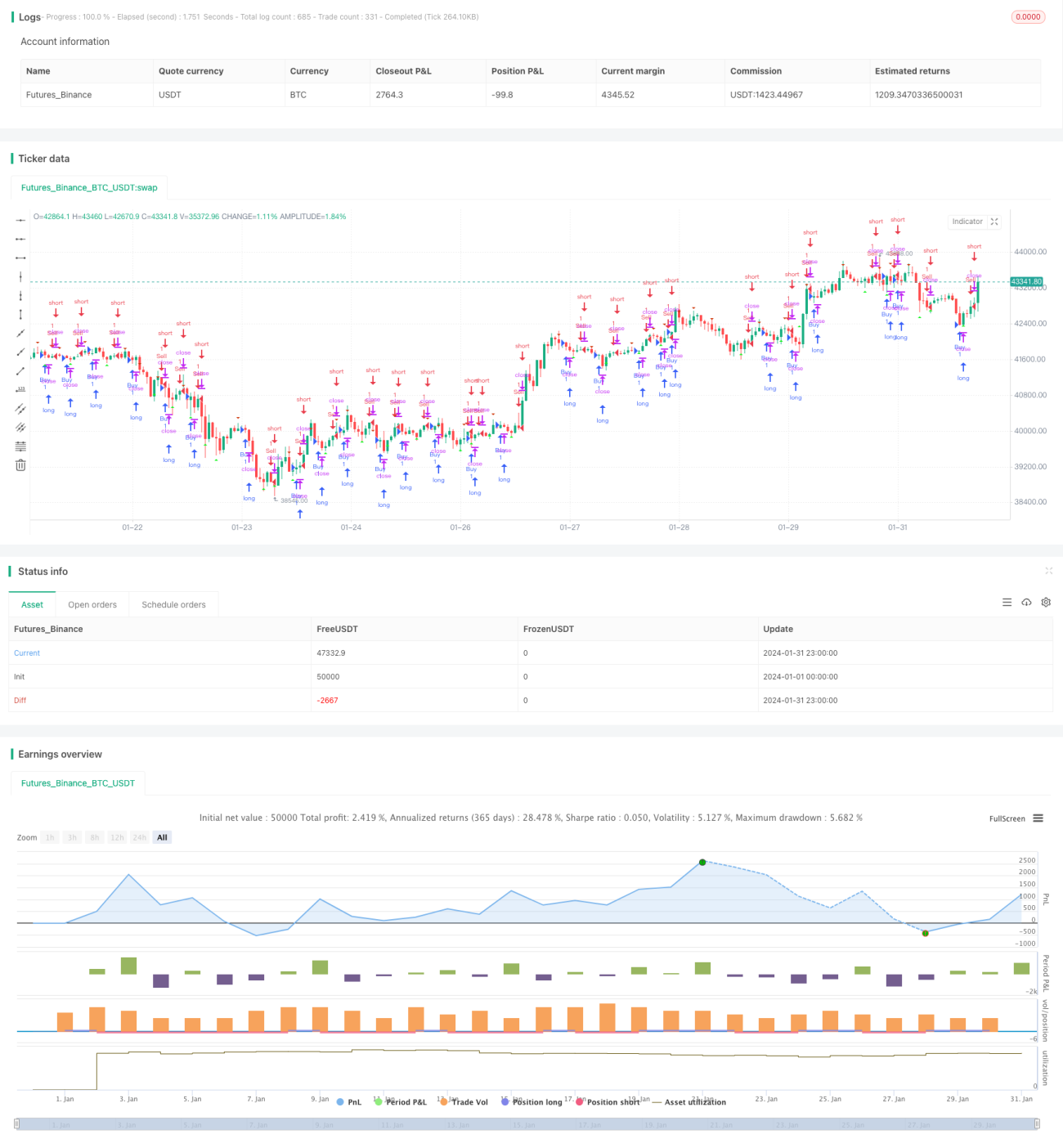

इस रणनीति का नाम "पीक-पीक पैटर्न आधारित ट्रेडिंग रणनीति" है। यह मुख्य रूप से K-लाइनों के पीक-पीक पैटर्न का उपयोग करके खरीद और बिक्री के अवसर निर्धारित करती है। यह रणनीति तकनीकी विश्लेषण श्रेणी के अंतर्गत आती है।

रणनीति का सिद्धांत

यह रणनीति उपरिमुखी शिखर (upFractal) और अधोमुखी शिखर (downFractal) को परिभाषित करके K-लाइन चार्ट के पीक-पीक पैटर्न का आकलन करती है।

विशेष रूप से, उपरिमुखी शिखर की पहचान का तर्क यह है: वर्तमान K-लाइन का उच्चतम बिंदु पिछली n K-लाइनों में सबसे ऊँचा होता है, और उसके बाद की K-लाइनों के उच्चतम बिंदु वर्तमान K-लाइन के उच्चतम बिंदु से अधिक नहीं होते।

अधोमुखी शिखर की पहचान का तर्क यह है: वर्तमान K-लाइन का निम्नतम बिंदु पिछली n K-लाइनों में सबसे नीचा होता है, और उसके बाद की K-लाइनों के निम्नतम बिंदु वर्तमान K-लाइन के निम्नतम बिंदु से कम नहीं होते।

यहाँ बूलियन चर और लूप का उपयोग करके पिछली n और बाद की n K-लाइनों के उच्च-निम्न बिंदुओं की तुलना वर्तमान K-लाइन से की जाती है, और अंततः उपरिमुखी शिखर तथा अधोमुखी शिखर निर्धारित किए जाते हैं।

इस प्रकार, इस रणनीति का मूल तर्क है:

- उपरिमुखी शिखर और अधोमुखी शिखर की पहचान करना

- उपरिमुखी शिखर पर लॉन्ग जाना, अधोमुखी शिखर पर शॉर्ट जाना

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- पीक-पीक पैटर्न की पहचान आसान है, संचालन सरल है

- तकनीकी पैटर्न का उपयोग करता है, मौलिक कारकों से प्रभावित नहीं होता

- ड्रॉडाउन अपेक्षाकृत कम हो सकता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- पीक-पीक पैटर्न की पहचान सटीक नहीं होने पर सर्वोत्तम प्रवेश बिंदु चूक सकते हैं

- बाजार में तीव्र उतार-चढ़ाव के दौरान स्टॉप-लॉस निर्धारित करना कठिन हो सकता है

- केवल पैटर्न पर निर्भर रहना, अन्य कारकों की अनदेखी करना

समाधान:

- पीक-पीक पैटर्न के पैरामीटर समायोजित करके पहचान तर्क को अनुकूलित करना

- अन्य संकेतकों के साथ स्टॉप-लॉस स्तर निर्धारित करना

- मौलिक विश्लेषण या अन्य रणनीतियों के साथ संयोजन में उपयोग करना

सुधार की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

- पैरामीटर समायोजन के लिए अधिक स्थान प्रदान करना, पीक-पीक पैटर्न की पहचान को अनुकूलित करना

- स्टॉप-लॉस तर्क जोड़ना

- ट्रेडिंग वॉल्यूम या अस्थिरता जैसे अन्य संकेतकों पर विचार करना

- विभिन्न समय-सीमा विश्लेषण को शामिल करना

सारांश

यह रणनीति पीक-पीक पैटर्न सिद्धांत पर आधारित है, सरल और संचालित करने में आसान है, और ड्रॉडाउन अपेक्षाकृत कम हो सकता है। लेकिन इसमें कुछ जोखिम भी हैं, जिन्हें कम करने के लिए अन्य विश्लेषण विधियों के साथ संयोजन में उपयोग करना आवश्यक है। अगले चरण में पहचान की सटीकता, स्टॉप-लॉस और संकेतक अनुकूलन के संदर्भ में सुधार किया जाएगा।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1