चलती औसत संयोजन पर आधारित लंबी स्थिति प्रवृत्ति अनुसरण रणनीति

अवलोकन

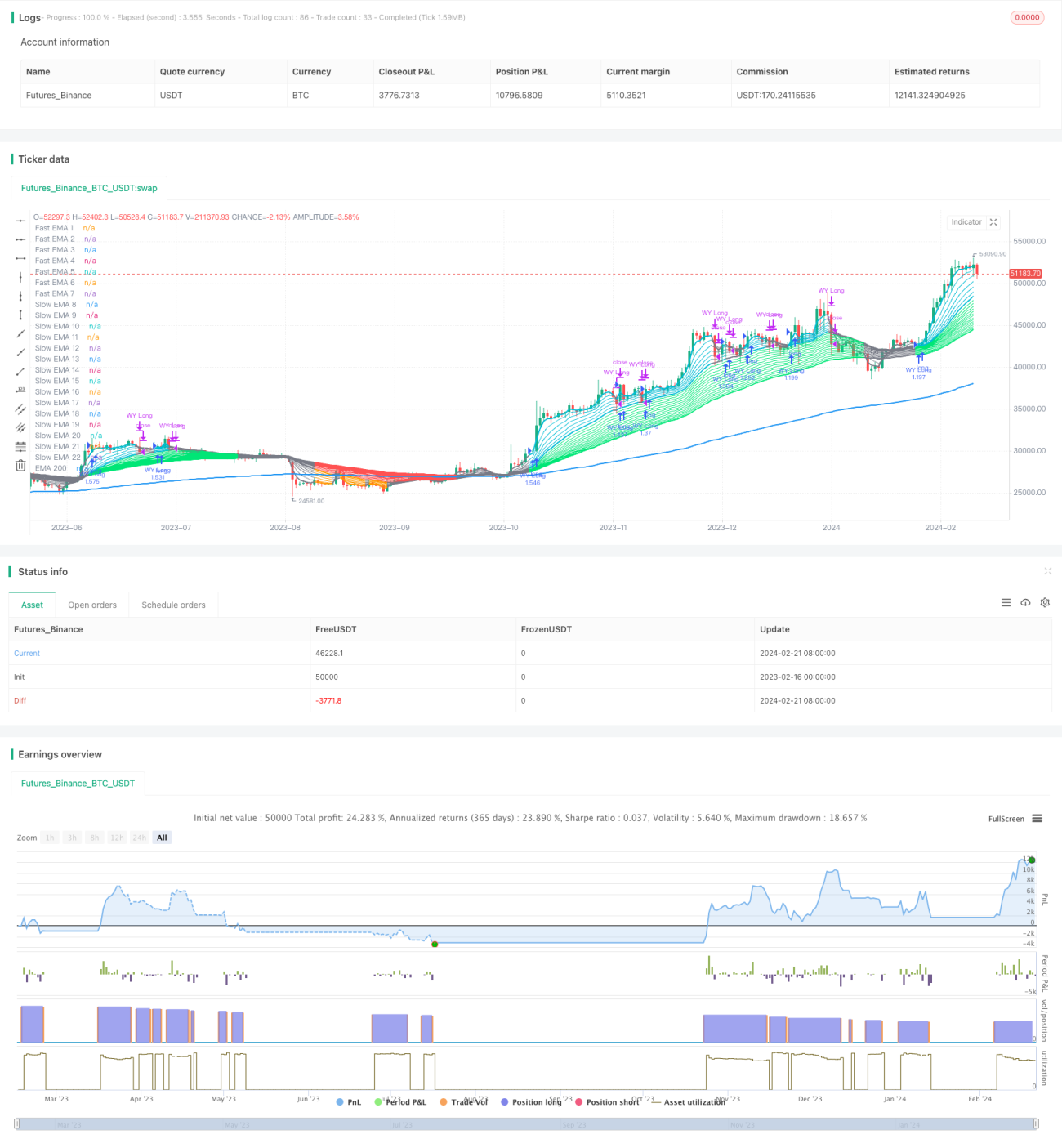

यह रणनीति कई समूहों के तेज़ और धीमे मूविंग एवरेज के संयोजन की गणना करके प्रवृत्ति की दिशा की पहचान करती है और लॉन्ग पोजीशन ट्रैकिंग को लागू करती है। जब तेज़ मूविंग एवरेज नीचे से ऊपर की ओर धीमे मूविंग एवरेज में प्रवेश करता है, तो खरीद संकेत उत्पन्न होता है; जब तेज़ मूविंग एवरेज ऊपर से नीचे की ओर धीमे मूविंग एवरेज से बाहर निकलता है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति सिद्धांत

- 3/6/9/12/15/18/21 दिनों की 7 समूहों की तेज़ EMA मूविंग एवरेज की गणना करें।

- 24/27/30/.../200 दिनों की 14 समूहों की धीमी EMA मूविंग एवरेज की गणना करें।

- तेज़ EMA रेखा रंग निर्धारण नियम सेट करें: 3-दिवसीय रेखा का 6-दिवसीय रेखा के ऊपर जाना तेजी का प्रतिनिधित्व करता है, इसे सियान रंग में सेट करें; नीचे जाना मंदी का प्रतिनिधित्व करता है, इसे नारंगी रंग में सेट करें।

- धीमी EMA रेखा रंग निर्धारण नियम सेट करें: 24-दिवसीय रेखा का 25-दिवसीय रेखा के ऊपर जाना तेजी का प्रतिनिधित्व करता है, इसे हरे रंग में सेट करें; नीचे जाना मंदी का प्रतिनिधित्व करता है, इसे लाल रंग में सेट करें।

- जब तेज़ EMA रेखा समूह नीचे से ऊपर की ओर धीमी EMA रेखा समूह को पार करता है, तो खरीद संकेत उत्पन्न होता है, जो प्रवृत्ति के तेजी में बदलने का प्रतिनिधित्व करता है।

- जब तेज़ EMA रेखा समूह ऊपर से नीचे की ओर धीमी EMA रेखा समूह को पार करता है, तो बिक्री संकेत उत्पन्न होता है, जो प्रवृत्ति के मंदी में बदलने का प्रतिनिधित्व करता है।

तेज़ और धीमी मूविंग एवरेज के संयोजन के माध्यम से, मध्यम से दीर्घकालिक प्रवृत्ति में परिवर्तनों को प्रभावी ढंग से पहचाना जा सकता है और दीर्घकालिक ट्रैकिंग की जा सकती है।

रणनीति के लाभ

- तेज़ और धीमी मूविंग एवरेज का सहयोग प्रवृत्ति परिवर्तनों की पहचान करने की क्षमता को मजबूत करता है। तेज़ मूविंग एवरेज अल्पकालिक प्रवृत्तियों की पहचान कर सकता है, जबकि धीमा मूविंग एवरेज साइडवेज मूवमेंट को फ़िल्टर करता है, और संयुक्त उपयोग पहचान सटीकता में सुधार करता है।

- कई मूविंग एवरेज के संयोजन से संकेत अधिक स्पष्ट और विश्वसनीय होते हैं, झूठे संकेतों से बचाव होता है।

- विभिन्न EMA अवधि पैरामीटर का उपयोग करके विभिन्न स्तरों की मध्यम से दीर्घकालिक प्रवृत्तियों की पहचान की जा सकती है, और संचालन चक्र लचीला है।

- लॉन्ग पोजीशन ट्रैकिंग रणनीति अधिकांश प्राइवेट इक्विटी फंडों के मध्यम से दीर्घकालिक संचालन मोड के अनुरूप है।

रणनीति जोखिम

- लंबे समय तक पोजीशन होल्ड करने से अल्पकालिक व्यापार के अवसर छूट सकते हैं।

- EMA मूविंग एवरेज का संयोजन अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ने के लिए उपयुक्त नहीं है। जब मूल्य में बड़े उतार-चढ़ाव के साथ रेंज कंसोलिडेशन होता है, तो अनावश्यक व्यापार संकेत उत्पन्न हो सकते हैं।

- पैरामीटर का अनुचित सेटिंग व्यापार संकेतों को बहुत बार या बहुत रूढ़िवादी बना सकता है, पैरामीटर परीक्षण के बाद वास्तविक व्यापार में सत्यापन की सिफारिश की जाती है।

रणनीति अनुकूलन सुझाव

- तेज़ मूविंग एवरेज समूहों की संख्या बढ़ाएं, अधिक छोटी अवधि के EMA सेट करें, जिससे अल्पकालिक प्रवृत्ति का निर्णय करने की क्षमता में सुधार हो।

- धीमी मूविंग एवरेज समूहों की संख्या बढ़ाएं, अधिक मध्यम से दीर्घकालिक अवधि के EMA सेट करें, जिससे मध्यम से दीर्घकालिक प्रवृत्ति का निर्णय करने की क्षमता में सुधार हो।

- MA संकेत पुष्टि जोड़ें, जब EMA मूविंग एवरेज संकेत देता है, तो उसी समय MA मूविंग एवरेज का समर्थन जांचें, जिससे झूठे संकेतों को कम किया जा सकता है।

- ट्रेडिंग वॉल्यूम के बुलिश/बेयरिश विश्लेषण को शामिल करें, ताकि मूल्य में तीव्र उतार-चढ़ाव के झूठे ब्रेकआउट के मामलों में गलत संकेतों से बचा जा सके।

सारांश

यह रणनीति तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज की एक संयोजन प्रणाली का निर्माण करके स्टॉक मूल्य में मध्यम से दीर्घकालिक प्रवृत्ति परिवर्तनों की पहचान करती है, और यह एक विशिष्ट ट्रैकिंग पोजीशन रणनीति है। पैरामीटर चयन और संकेत फ़िल्टरिंग में अभी भी अनुकूलन की बहुत गुंजाइश है, निवेशक अपनी शैली के अनुसार समायोजन कर सकते हैं ताकि विभिन्न बाजार स्थितियों के अनुकूल हो सकें।

- 1