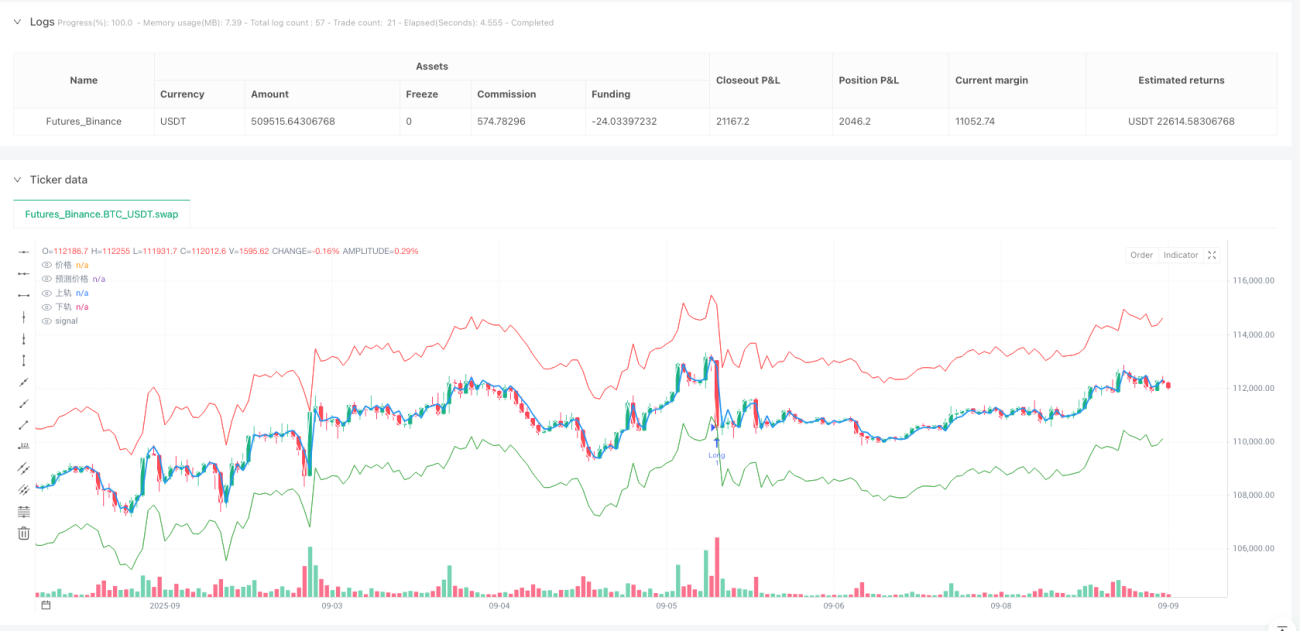

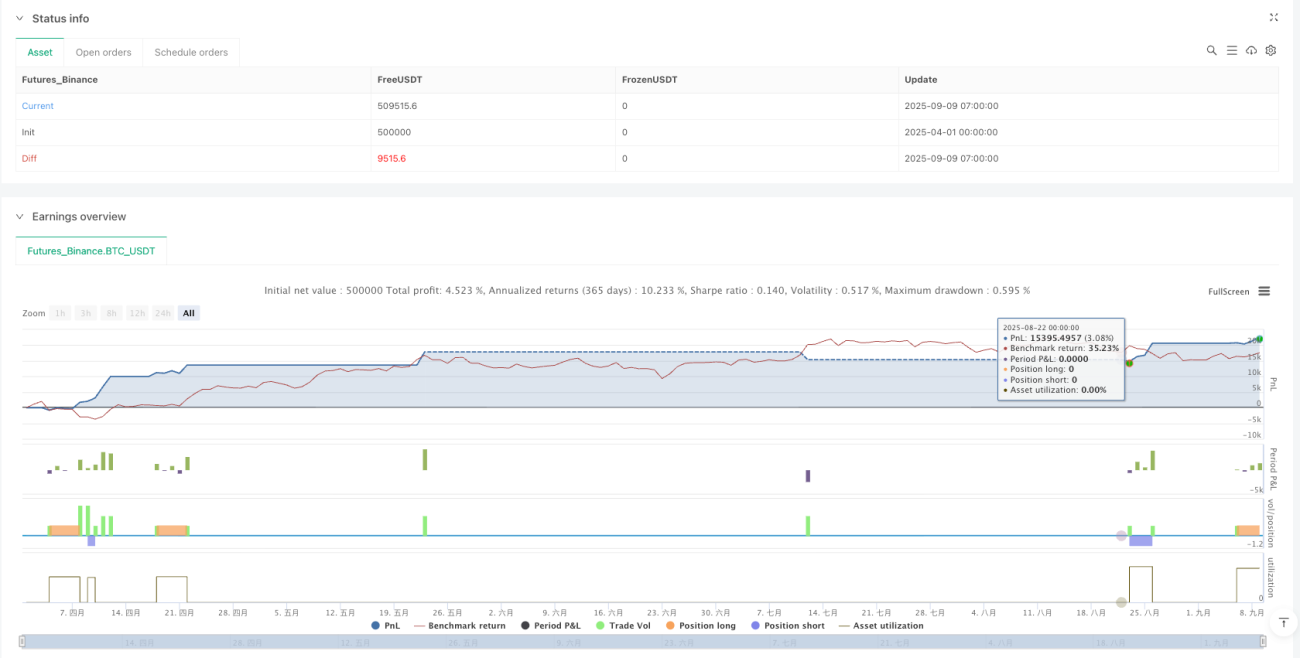

AR-GARCH समय श्रृंखला पूर्वानुमान रणनीति

पारंपरिक तकनीकी विश्लेषण जटिल बाजारों में क्यों विफल हो जाता है?

मात्रात्मक ट्रेडिंग के क्षेत्र में, हम अक्सर इस उलझन का सामना करते हैं: क्यों सरल मूविंग एवरेज या RSI पर आधारित रणनीतियाँ कुछ बाजार स्थितियों में उत्कृष्ट प्रदर्शन करती हैं, जबकि अन्य अवधियों में बार-बार असफल होती हैं? इसका उत्तर वित्तीय समय श्रृंखला की जटिलता में निहित है - इनमें न केवल स्व-सहसंबंध होता है, बल्कि समय-परिवर्तनीय अस्थिरता विशेषताएँ भी होती हैं।

आज जिस रणनीति का विश्लेषण करना है, वह AR(2) ऑटोरेग्रेसिव मॉडल और GARCH(1,1) सशर्त विषमलैंगिकता मॉडल को कुशलता से जोड़ती है, सांख्यिकीय दृष्टिकोण से इस समस्या को हल करने का प्रयास करती है। यह सरल तकनीकी संकेतकों का ढेर नहीं है, बल्कि वित्तीय समय श्रृंखला की मूलभूत विशेषताओं की गहन खोज है।

AR(2) मॉडल मूल्यों के स्मृति प्रभाव को कैसे पकड़ता है?

रणनीति का केंद्र AR(2) ऑटोरेग्रेसिव मॉडल का अनुप्रयोग है। ऑटोरेग्रेसन क्या है? सरल शब्दों में, भविष्य की भविष्यवाणी करने के लिए अतीत का उपयोग करना। AR(2) मॉडल मानता है कि वर्तमान रिटर्न को पिछले दो अवधियों के रिटर्न से रैखिक रूप से दर्शाया जा सकता है:

r_t = φ₁ × r_{t-1} + φ₂ × r_{t-2} + ε_t

कोड में Yule-Walker समीकरणों के माध्यम से गुणांक φ₁ और φ₂ हल किए जाते हैं:

pinescript

c0 = calcAutoCovariance(returns, 0, lengthReg) // लैग 0 स्वसहप्रसरण

c1 = calcAutoCovariance(returns, 1, lengthReg) // लैग 1 स्वसहप्रसरण

c2 = calcAutoCovariance(returns, 2, lengthReg) // लैग 2 स्वसहप्रसरण

phi1 = (c1 * c0 - c2 * c1) / denominator // पहला ऑटोरेग्रेसिव गुणांक

phi2 = (c2 * c0 - c1 * c1) / denominator // दूसरा ऑटोरेग्रेसिव गुणांक

इस विधि का लाभ यह है: यह व्यक्तिपरक निर्णय पर निर्भर नहीं करती, बल्कि डेटा को स्वयं "बोलने" देती है, मूल्य श्रृंखला में छिपी नियमितताओं की खोज करती है।

GARCH मॉडल बाजार जोखिम को बेहतर ढंग से क्यों दर्शा सकता है?

केवल AR मॉडल पर्याप्त नहीं है, क्योंकि वित्तीय बाजारों में अस्थिरता स्थिर नहीं होती। हम सभी "अस्थिरता समूहीकरण" की घटना जानते हैं - बड़े उतार-चढ़ाव अक्सर बड़े उतार-चढ़ाव के साथ होते हैं, और शांत अवधि अक्सर लंबे समय तक बनी रहती है।

GARCH(1,1) मॉडल इस विशेषता को चित्रित करने के लिए ही बनाया गया है:

σ²_t = ω + α × ε²_{t-1} + β × σ²_{t-1}

कोड में कार्यान्वयन तर्क इसे स्पष्ट रूप से दर्शाता है:

pinescript

omega = (1 - adjustedAlpha - adjustedBeta) * longTermVar

garchVariance := omega + adjustedAlpha * math.pow(arResidual[1], 2) + adjustedBeta * garchVariance[1]

यहाँ महत्वपूर्ण अंतर्दृष्टि यह है: वर्तमान सशर्त प्रसरण न केवल पिछली अवधि के अवशिष्ट वर्ग (अल्पकालिक आघात) पर निर्भर करता है, बल्कि पिछली अवधि के सशर्त प्रसरण (दीर्घकालिक स्थिरता) पर भी निर्भर करता है। पैरामीटर α अल्पकालिक आघात के प्रभाव को नियंत्रित करता है, और β अस्थिरता की स्थिरता को नियंत्रित करता है।

रणनीति का ट्रेडिंग तर्क जोखिम-लाभ संतुलन कैसे प्राप्त करता है?

AR पूर्वानुमान और GARCH अस्थिरता अनुमान के साथ, रणनीति गतिशील विश्वास अंतराल बनाती है:

pinescript

upperReturnBand = arReturnPredict + stdevFactor * garchStd

lowerReturnBand = arReturnPredict - stdevFactor * garchStd

ट्रेडिंग सिग्नल उत्पादन तर्क माध्य प्रतिवर्तन विचार को दर्शाता है:

- जब कीमत निचली पट्टी से नीचे गिरती है, तो लॉन्ग सिग्नल (longSignal = rawPrice < lowerPriceBand)

- जब कीमत ऊपरी पट्टी को पार करती है, तो शॉर्ट सिग्नल (shortSignal = rawPrice > upperPriceBand)

इस डिज़ाइन की चतुराई यह है: विश्वास अंतराल की चौड़ाई बाजार अस्थिरता के अनुसार गतिशील रूप से समायोजित होती है। उच्च अस्थिरता अवधि में, अंतराल चौड़ा हो जाता है, ट्रेडिंग आवृत्ति कम हो जाती है; कम अस्थिरता अवधि में, अंतराल संकरा हो जाता है, ट्रेडिंग अवसर बढ़ जाते हैं।

वास्तविक अनुप्रयोग में किन प्रमुख मुद्दों पर ध्यान देना चाहिए?

1. मॉडल स्थिरता परीक्षण

कोड में महत्वपूर्ण स्थिरता जांच शामिल है:

pinescript

if stabilityCheck >= 0.99 or math.abs(phi2) >= 0.99

scaleFactor = 0.95 / math.max(stabilityCheck, math.abs(phi2) + 0.01)

यह AR मॉडल की स्थिरता सुनिश्चित करता है, अपसारी पूर्वानुमान परिणामों से बचाता है।

2. पैरामीटर अभिसरण बाधा

GARCH मॉडल में दीर्घकालिक प्रसरण के अस्तित्व के लिए α + β < 1 आवश्यक है:

pinescript

if sumParam >= 0.999

scale = 0.99 / sumParam

3. फ़िल्टरिंग तंत्र की आवश्यकता

रणनीति RSI फ़िल्टर विकल्प प्रदान करती है, जो वास्तविक अनुप्रयोग में महत्वपूर्ण है। शुद्ध सांख्यिकीय मॉडल बाजार की प्रवृत्ति विशेषताओं को अनदेखा कर सकते हैं, तकनीकी संकेतकों को शामिल करना अतिरिक्त पुष्टि संकेत प्रदान करता है।

रणनीति की सीमाएँ और सुधार की दिशाएँ

हालाँकि यह रणनीति सिद्धांत रूप में बहुत सुंदर है, व्यावहारिक अनुप्रयोग में इस पर विचार करना आवश्यक है:

डेटा आवृत्ति का चयन: AR-GARCH मॉडल विभिन्न अवधियों में अलग-अलग प्रदर्शन करता है। उच्च-आवृत्ति डेटा अधिक जानकारी प्रदान करता है, लेकिन अधिक शोर भी लाता है।

पैरामीटरों की समय-परिवर्तनशीलता: वर्तमान कार्यान्वयन मानता है कि AR और GARCH पैरामीटर अनुमान विंडो में स्थिर हैं, लेकिन वास्तविक बाजार संरचना बदल सकती है।

ट्रेडिंग लागत का प्रभाव: सांख्यिकीय आर्बिट्रेज रणनीतियों को आमतौर पर उच्च ट्रेडिंग आवृत्ति की आवश्यकता होती है, कमीशन और स्लिपेज लागत को नजरअंदाज नहीं किया जा सकता।

निष्कर्ष: मात्रात्मक ट्रेडिंग में सांख्यिकीय मॉडलिंग का मूल्य

यह AR-GARCH रणनीति वित्तीय मॉडलिंग में आधुनिक सांख्यिकी की शक्ति को दर्शाती है। यह तकनीकी संकेतकों का एक सरल संयोजन नहीं है, बल्कि वित्तीय समय श्रृंखला की सांख्यिकीय विशेषताओं की गहन खोज है।

मात्रात्मक ट्रेडर्स के लिए, इस प्रकार की रणनीति को समझने का मूल्य केवल प्रत्यक्ष अनुप्रयोग में नहीं है, बल्कि बाजार का विश्लेषण करने के लिए सांख्यिकीय सोच कौशल विकसित करने में भी है। आज जब AI और मशीन लर्निंग का बोलबाला है, ये क्लासिक सांख्यिकीय मॉडल अभी भी बाजार को समझने और रणनीति बनाने की हमारी नींव हैं।

- 1