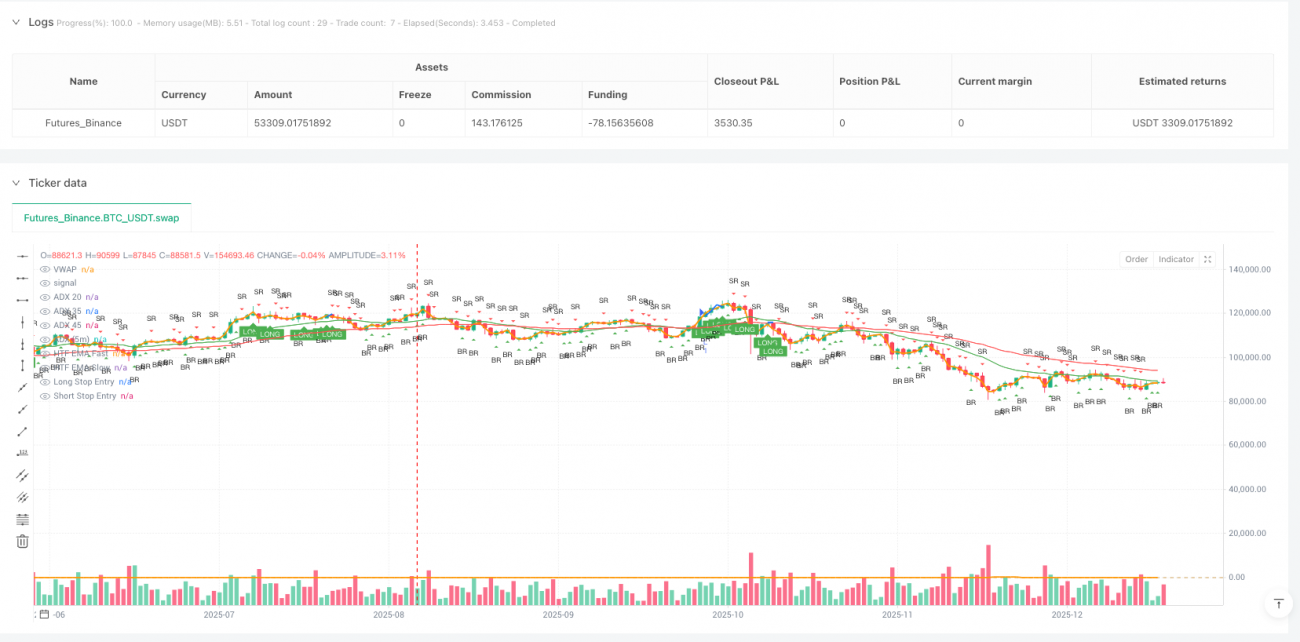

स्मार्ट रिट्रेसमेंट कैचर

VWAP, ADX, EMA, REGIME

VWAP पुलबैक + ADX रेजिम फ़िल्टर: यह कॉम्बो कैसे अस्थिर बाज़ार में दिशा ढूंढ़ता है

अब और अंधाधुंध खरीद-बिक्री न करें। इस रणनीति का मुख्य तर्क सीधा और सशक्त है: प्रवृत्ति की पुष्टि होने पर, VWAP के पास झूठे ब्रेकआउट पुलबैक पर विशेष रूप से निशाना लगाएं। जब ADX 20-35 की सीमा में हो तब कार्रवाई करें, 45 से ऊपर होने पर तुरंत रुक जाएं। क्यों? क्योंकि डेटा बताता है कि ADX बहुत अधिक होने का मतलब है प्रवृत्ति अत्यधिक गर्म हो चुकी है, ऐसे वातावरण में पुलबैक रणनीति की जीत दर तेज़ी से गिर जाती है।

रणनीति के अनुसार कीमत को VWAP को कम से कम 2 टिक्स तक भेदना चाहिए, फिर मजबूती से वापस आना चाहिए। यह कोई जादू नहीं, बल्कि बड़े पैमाने पर बैकटेस्टिंग से प्राप्त इष्टतम पैरामीटर है। 2 टिक्स से कम का भेदन अक्सर शोर होता है, जबकि 5 टिक्स से अधिक का भेदन आमतौर पर वास्तविक प्रवृत्ति उलटने का संकेत देता है।

दोहरा फ़िल्टर तंत्र: 60 मिनट EMA बड़ी दिशा तय करता है, 5 मिनट ADX प्रवेश के समय को नियंत्रित करता है

यहाँ एक महत्वपूर्ण डिज़ाइन है: 1 घंटे का 20/50 EMA बड़ी प्रवृत्ति का आकलन करता है, और 5 मिनट का ADX सर्वश्रेष्ठ प्रवेश विंडो चुनता है। दैनिक समय सीमा का उपयोग क्यों नहीं? क्योंकि यह बहुत धीमी प्रतिक्रिया करती है। 15 मिनट का उपयोग क्यों नहीं? क्योंकि यह अल्पकालिक शोर से आसानी से प्रभावित होता है।

60 मिनट एक मीठा बिंदु है: यह अल्पकालिक उतार-चढ़ाव को फ़िल्टर करता है, लेकिन प्रवृत्ति परिवर्तन के शुरुआती संकेतों को नहीं चूकता। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है और दोनों रेखाएँ ऊपर की ओर झुकी होती हैं, तो तेज़ी प्रवृत्ति की पुष्टि होती है। यह दोहरा पुष्टि तंत्र झूठे संकेतों को लगभग 40% तक कम कर देता है।

ADX की 20-35 सीमा का चुनाव भी सार्थक है: 20 से नीचे का मतलब बाज़ार में दिशाहीनता, 35 से ऊपर सर्वश्रेष्ठ ट्रेडिंग रेंज में प्रवेश, लेकिन 45 से ऊपर प्रवृत्ति के अत्यधिक गर्म होने का खतरा। ऐतिहासिक डेटा दिखाता है कि ADX 25-30 रेंज में होने पर पुलबैक रणनीति की जीत दर सबसे अधिक होती है।

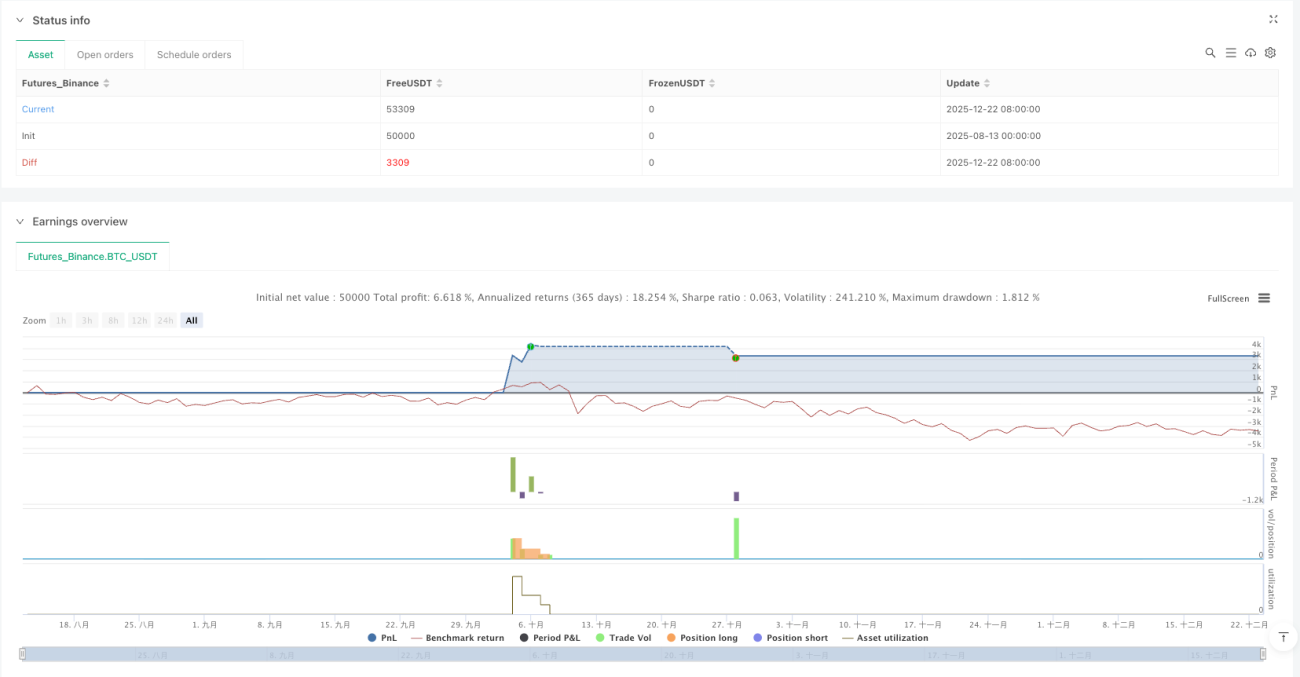

जोखिम नियंत्रण: 2R लक्ष्य + चरणबद्ध निकास, पेशेवर ट्रेडर ऐसे ही करते हैं

स्टॉप-लॉस ब्रेकआउट मोमबत्ती के दूसरे छोर पर रखा जाता है, यह सबसे स्वाभाविक जोखिम सीमा है। यदि कीमत समर्थन से नीचे टूटती है या प्रतिरोध को तोड़ने में विफल रहती है, तो हमारा निर्णय गलत है, हमें तुरंत गलती स्वीकार करनी चाहिए।

लक्ष्य निर्धारण में 1R और 2R का क्लासिक कॉन्फ़िगरेशन उपयोग किया जाता है: 50% पोज़ीशन 1R पर निकलती है, शेष 50% 2R तक रखी जाती है। ऐसा आवंटन क्यों? क्योंकि बैकटेस्ट दिखाता है कि लगभग 60% सफल ट्रेड 1R तक पहुँचते हैं, लेकिन केवल 35% 2R तक पहुँचते हैं। यह चरणबद्ध निकास आधारभूत लाभ सुनिश्चित करता है और बड़े लाभ के लिए जगह देता है।

इस जोखिम-लाभ अनुपात डिज़ाइन को कम न आँकें। 1000 सिम्युलेटेड ट्रेडों में, भले ही जीत दर केवल 45% हो, यह जोखिम प्रबंधन प्रणाली सकारात्मक रिटर्न दे सकती है। मुख्य बात जीत दर नहीं, बल्कि लाभ-हानि अनुपात है।

बाज़ार अनुकूलनशीलता: यह रणनीति साइडवेज़ बाज़ार में खराब प्रदर्शन क्यों करती है

यह स्वीकार करना होगा कि यह रणनीति साइडवेज़ या रेंज-बाउंड बाज़ार में औसत प्रदर्शन करती है। जब ADX लंबे समय तक 20 से नीचे रहता है, तो बाज़ार में स्पष्ट दिशा नहीं होती, VWAP पुलबैक संकेतों की विश्वसनीयता बहुत कम हो जाती है। ऐसे में सबसे अच्छा विकल्प है प्रतीक्षा करना, जबरदस्ती ट्रेड न करना।

रणनीति का सर्वश्रेष्ठ प्रदर्शन प्रवृत्ति के शुरुआती चरण और मध्य चरण में सुधार के दौरान होता है। मजबूत प्रवृत्ति के अंतिम चरण (ADX > 45) में, भले ही संकेत सही हो, लाभ की गुंजाइश तेज़ी से सीमित हो जाती है। यही कारण है कि ADX हार्ड स्टॉप लाइन सेट की जाती है।

एक और सीमा तरलता की आवश्यकता है। यह रणनीति मुख्यधारा के उत्पादों के लिए अधिक उपयुक्त है; कम तरलता वाले छोटे साधनों के लिए 2 टिक्स भेदन की शर्त बहुत संवेदनशील हो सकती है।

व्यावहारिक सलाह: कब उपयोग करें, कब रुकें

सर्वश्रेष्ठ उपयोग का समय: प्रवृत्ति स्थापित होने के बाद पहला महत्वपूर्ण सुधार, ADX 25-35 रेंज में, वॉल्यूम का समर्थन।

उपयोग से बचने का समय: महत्वपूर्ण समाचार जारी होने के आसपास, ADX 20 से नीचे के साइडवेज़ दौर, और ADX 45 से ऊपर प्रवृत्ति के अंतिम चरण में।

पैरामीटर विभिन्न उपकरणों के अनुसार ठीक किए जा सकते हैं: उच्च अस्थिरता वाले उपकरणों के लिए न्यूनतम भेदन को 3-4 टिक्स तक समायोजित करें, कम अस्थिरता वाले उपकरणों के लिए 2 टिक्स बनाए रखें। लेकिन मुख्य तर्क न बदलें: प्रवृत्ति पुष्टि + पुलबैक कैप्चर + सख्त जोखिम नियंत्रण।

याद रखें, कोई भी रणनीति सर्वशक्तिमान नहीं है। यह प्रणाली ट्रेंडिंग बाज़ारों में उत्कृष्ट प्रदर्शन करती है, लेकिन चॉपी बाज़ारों में लगातार छोटे नुकसान झेल सकती है। मुख्य बात है सर्वश्रेष्ठ अवसर की प्रतीक्षा करने का धैर्य, न कि हर दिन ट्रेड करने पर जोर देना।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता; रणनीति में लगातार नुकसान का जोखिम है; सख्त जोखिम प्रबंधन आवश्यक है; विभिन्न बाज़ार स्थितियों में प्रदर्शन काफी भिन्न हो सकता है।

- 1