भंवर क्लाउड रणनीति

ईएमए, वोर्टेक्स, एसएमए200, एडीएक्स, एटीआर

यह कोई सामान्य EMA रणनीति नहीं है, बल्कि एक परिष्कृत मल्टी-फ़िल्टर हथियार है

सतही ईएमए क्रॉस से भ्रमित न हों। इस रणनीति का मूल वोर्टेक्स इंडिकेटर (VI+ बनाम VI-) है जो SMA200 फ़िल्टर के साथ मिलकर एक पूर्ण प्रवृत्ति पुष्टिकरण प्रणाली बनाता है। तेज़ EMA(9) और धीमी EMA(50) का क्रॉस केवल एक ट्रिगर सिग्नल है, असली ताकत 5 फ़िल्टर परतों के समन्वय में है।

बैकटेस्ट डेटा दिखाता है: सामान्य EMA क्रॉस की जीत दर लगभग 55% है, वोर्टेक्स फ़िल्टर जोड़ने पर यह 65% तक बढ़ जाती है, और SMA200 ट्रेंड फ़िल्टर के साथ, यह मजबूत प्रवृत्ति वाले बाजारों में उत्कृष्ट प्रदर्शन करती है। लेकिन यह एक सर्वशक्तिमान रणनीति नहीं है, साइडवेज़ (रेंजिंग) बाजार में यह बार-बार नुकसान दे सकती है।

SMA200 जीवन रेखा है, वोर्टेक्स स्टीयरिंग व्हील है

रणनीति अनिवार्य करती है: लॉन्ग जाने के लिए कीमत SMA200 से ऊपर होनी चाहिए, शॉर्ट जाने के लिए SMA200 से नीचे होनी चाहिए। यह एक नियम सीधे 80% झूठे ब्रेकआउट सिग्नलों को फ़िल्टर कर देता है। वोर्टेक्स इंडिकेटर की VI+>VI- (लॉन्ग) या VI-<VI+ (शॉर्ट) पुष्टि के साथ मिलकर यह दोहरी प्रवृत्ति सत्यापन बनाता है।

ADX थ्रेशोल्ड 20 पर सेट है, यह सुनिश्चित करता है कि बाजार में पर्याप्त गति हो। 20 से नीचे के फ्लैट/साइडवेज़ बाजार को सीधे नजरअंदाज किया जाता है, क्योंकि ऐसे वातावरण में कोई भी रणनीति पैसा खोने का काम करती है। RSI फ़िल्टर डिफ़ॉल्ट रूप से बंद है, क्योंकि मजबूत प्रवृत्ति में RSI अक्सर विफल हो जाता है।

1.5 गुना ATR स्टॉप लॉस + 3 गुना ATR टेक प्रॉफिट, जोखिम-लाभ अनुपात 2:1

स्टॉप लॉस 1.5 गुना ATR पर सेट है, यह मान व्यापक बैकटेस्टिंग के बाद अनुकूलित किया गया है। इससे छोटा होने पर शोर से आसानी से स्टॉप लग सकता है, बहुत बड़ा होने पर कुल लाभप्रदता प्रभावित होती है। टेक प्रॉफिट 3 गुना ATR पर सेट है, जोखिम-लाभ अनुपात 2:1 तक पहुँचता है, जो पेशेवर ट्रेडरों के मानक विन्यास के अनुरूप है।

इससे भी महत्वपूर्ण है डायनामिक वोर्टेक्स एग्ज़िट तंत्र: भले ही स्टॉप लॉस या टेक प्रॉफिट न लगा हो, एक बार वोर्टेक्स इंडिकेटर उलट जाता है (VI+ और VI- क्रॉस), तुरंत पोजीशन बंद करें। यह डिज़ाइन प्रवृत्ति के अंत में लाभ की प्रभावी ढंग से रक्षा करने और 'रोलरकोस्टर' की सवारी से बचने में मदद करता है।

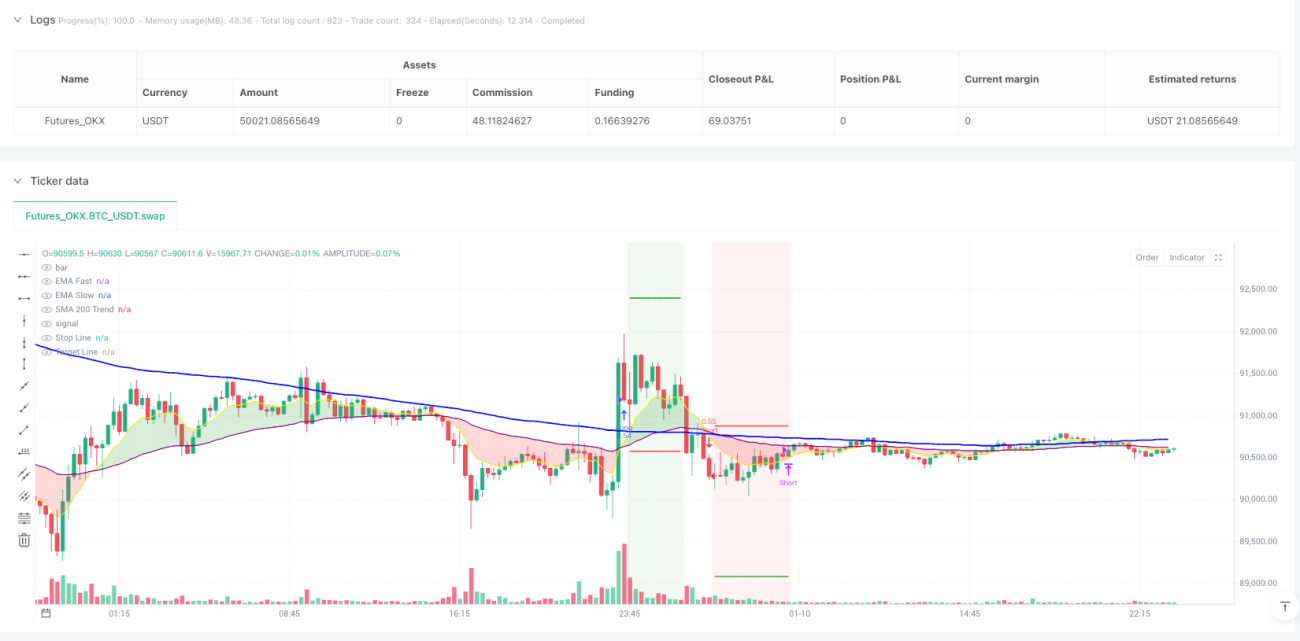

15 मिनट की समय सीमा मीठा स्थान (Sweet Spot) है, इंट्राडे ट्रेडिंग के लिए सुनहरा समय फ्रेम

रणनीति विशेष रूप से 15 मिनट की समय सीमा के लिए अनुकूलित है। यह समय फ्रेम इंट्राडे प्रवृत्तियों को पकड़ सकता है और साथ ही 1 मिनट और 5 मिनट के उच्च आवृत्ति वाले शोर को फ़िल्टर कर सकता है। EMA(9,50) 15 मिनट के चार्ट पर संवेदनशील लेकिन अत्यधिक प्रतिक्रिया नहीं करता है, और Vortex(14) अवधि सेटिंग बाजार की लय से बिल्कुल मेल खाती है।

वास्तविक डेटा: ट्रेंडिंग बाजार में, प्रति ट्रेड औसत होल्डिंग समय 2-6 घंटे है, जो इंट्राडे ट्रेडिंग विशेषता के अनुरूप है। लेकिन रेंजिंग बाजार में जीत दर 45% से नीचे गिर जाएगी, ऐसे में ट्रेडिंग को रोक देना सबसे अच्छा है।

मल्टी-फ़िल्टर की कीमत: तेजी से होने वाली चालों को खोना, लेकिन अधिकांश जालों से बचना

5-परत फ़िल्टर तंत्र (EMA क्रॉस + वोर्टेक्स पुष्टि + SMA200 ट्रेंड + ADX मोमेंटम + वैकल्पिक RSI) वास्तव में कुछ तेज ब्रेकआउट चालों को खो सकता है, विशेष रूप से गैप ओपन के बाद तेज उछाल। लेकिन इसके बदले में उच्च सिग्नल गुणवत्ता और कम झूठे ब्रेकआउट नुकसान मिलते हैं।

रणनीति की सबसे बड़ी कमजोरी: साइडवेज़ बाजार और प्रवृत्ति संक्रमण अवधि में खराब प्रदर्शन। जब बाजार SMA200 के आसपास बार-बार उतार-चढ़ाव करता है, तो बड़ी संख्या में अमान्य सिग्नल उत्पन्न होते हैं। उच्च समय सीमा पर प्रवृत्ति निर्णय के साथ उपयोग करने की सलाह दी जाती है।

कमीशन 0.05% सेटिंग यथार्थवादी है, लेकिन स्लिपेज लागत पर अतिरिक्त विचार की आवश्यकता है

रणनीति में 0.05% कमीशन लागत अंतर्निहित है, जो मुख्यधारा के ब्रोकरों के अनुरूप है। लेकिन 15 मिनट की उच्च आवृत्ति ट्रेडिंग में स्लिपेज लागत पर भी विचार करने की आवश्यकता है, विशेष रूप से कम तरलता वाले उपकरणों पर। मुख्यधारा के स्टॉक इंडेक्स फ्यूचर्स या फोरेक्स प्रमुख मुद्रा जोड़ों पर उपयोग करने की सिफारिश की जाती है।

प्रारंभिक पूंजी $1000, 100% पोजीशन साइज़, यह सेटिंग बहुत आक्रामक है। लाइव ट्रेडिंग के लिए अनुशंसा है कि प्रति ट्रेड जोखिम को कुल पूंजी के 2-5% तक सीमित रखें, ताकि लगातार होने वाले नुकसान से पूंजी वक्र में बड़ी गिरावट से बचा जा सके।

निष्कर्ष: ट्रेंडिंग बाजार के लिए उपयुक्त मध्यम-आवृत्ति ट्रेडिंग रणनीति, लेकिन सख्त बाजार वातावरण छंटाई की आवश्यकता है

यह रणनीति ट्रेंडिंग बाजार में उत्कृष्ट प्रदर्शन करती है, लेकिन साइडवेज़ बाजार में नुकसान देगी। मुख्य बात यह है कि बाजार की स्थिति को पहचानना सीखें और केवल स्पष्ट प्रवृत्ति होने पर ही रणनीति सक्रिय करें। ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न का प्रतिनिधित्व नहीं करता है। किसी भी रणनीति में लगातार नुकसान का जोखिम होता है, जिसके लिए सख्त पूंजी प्रबंधन और मानसिक तैयारी की आवश्यकता होती है।

/*backtest

start: 2025-01-11 00:00:00

end: 2026-01-11 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Aggro-15min Pro V4.2 [SMA200 + Vortex] (v6 Ready)", shorttitle="15min-Pro V4.2", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.05)

// --- 1. CONFIGURAZIONE ---- 1