Mari kita bicarakan tentang cara mengoptimalkan parameter beberapa model perdagangan terprogram

-

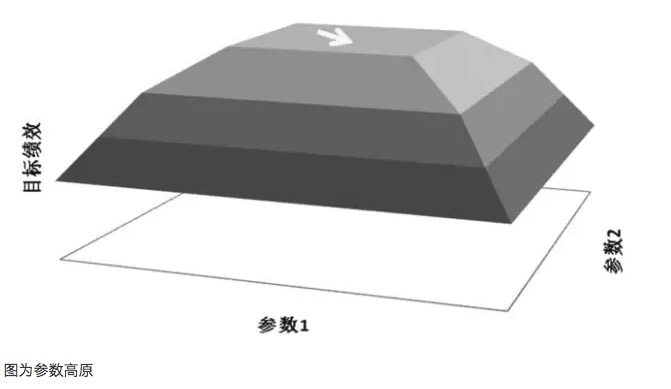

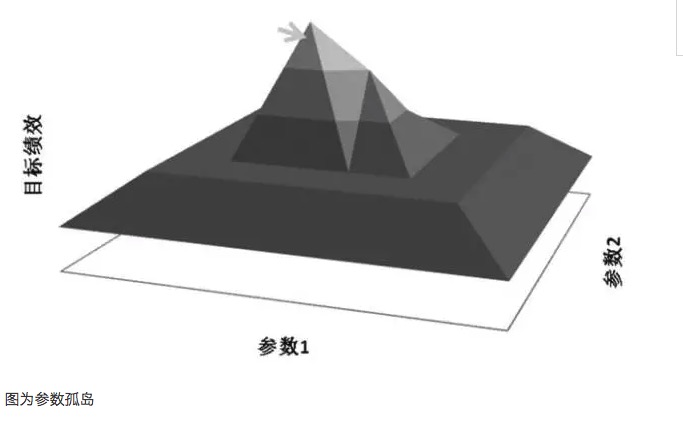

Dataran Tinggi Parameter dan Pulau Parameter

Sebuah prinsip penting dalam optimasi parameter adalah untuk mencapai parameter plateau dan bukan parameter pulau. Yang disebut parameter plateau, yang berarti ada sebuah parameter yang lebih luas, model dalam kisaran parameter ini dapat mencapai hasil yang lebih baik, umumnya dengan pusat plateau membentuk hampir normal distribusi. Yang disebut parameter isolasi, yang berarti hanya dalam kisaran parameter yang sangat kecil, model memiliki kinerja yang baik, dan ketika parameter menyimpang dari nilai, kinerja model akan berubah secara signifikan.

-

Peta berupa dataran tinggi dengan parameter

Sebagai contoh, dengan menggunakan parameter highland diagram dan parameter island diagram, misalkan ada dua parameter dalam model perdagangan, masing-masing parameter 1 dan parameter 2, setelah pengujian keliling kedua parameter, hasil dari sebuah peta kinerja tiga dimensi. Sebaran parameter yang baik harus menjadi parameter highland diagram, bahkan ketika parameter pengaturan yang terdegradasi, model keuntungan kinerja masih dapat dijamin.

Secara umum, jika kinerja sistem parameter terdekat jauh berbeda dari parameter optimal, maka parameter optimal ini mungkin merupakan hasil penjumlahan yang berlebihan, yang secara matematis dapat dianggap sebagai solusi yang unik, bukan solusi nilai maksimum yang dicari. Secara matematis, keanehan tidak stabil, dan dalam situasi yang tidak pasti di masa depan, parameter optimal dapat berubah menjadi parameter terburuk jika karakteristik pasar berubah.

Overfitting berhubungan dengan sampel yang dipilih, jika sampel yang dipilih tidak mewakili karakteristik keseluruhan pasar, hanya untuk membuat hasil pengujian mencapai nilai harapan positif, tindakan ini tidak diragukan lagi adalah penipuan diri, nilai parameter yang diperoleh adalah nilai parameter yang tidak efektif dari overfitting. Misalnya, dengan menganalisis parameter overfitting, model perdagangan menunjukkan peningkatan tingkat keuntungan pada nilai 35 dan 63, dan jika indikator yang sesuai dalam model dipilih sebagai parameter 35 dan 63, keuntungan model terlihat sempurna, tetapi sebenarnya adalah efek pulau parameter yang khas.

Paradoks utama dari over-fit dengan optimasi parameter adalah bahwa optimasi parameter model yang optimal hanya didasarkan pada sampel data historis yang telah terjadi, sedangkan perilaku masa depan berubah secara dinamis, memiliki kesamaan dan variasi dibandingkan dengan perilaku historis. Desainer model dapat menemukan parameter model yang berkinerja terbaik dalam sejarah, tetapi parameter ini tidak selalu berkinerja terbaik dalam aplikasi nyata model masa depan, apalagi parameter model yang berkinerja terbaik dalam sejarah, mungkin berkinerja buruk dalam pertempuran model masa depan, bahkan membawa kerugian besar.

Selain itu, parameter plateau dan parameter pulau sering juga memiliki hubungan yang lebih besar dengan jumlah transaksi. Jika jumlah transaksi model yang lebih sedikit, sering dapat menemukan titik parameter yang sesuai, sehingga model mendapat untung dalam beberapa transaksi, model yang menguntungkan setelah optimasi parameter ini mencerminkan keacakan yang lebih kuat. Jika jumlah transaksi model yang lebih banyak, keacakan model yang menguntungkan akan menurun, lebih banyak mencerminkan kepastian dan keteraturan keuntungan, maka akan ada sebuah parameter plateau.

-

Metode untuk mengoptimalkan parameter

Setelah memahami parameter highland dan parameter island, metode optimasi parameter menjadi sangat penting, terutama ketika ada beberapa parameter dalam model (disebut sebagai array parameter), seringkali pengambilan nilai dari satu parameter akan mempengaruhi distribusi dari highland parameter lainnya. Lalu bagaimana cara mengoptimalkan array parameter?

Salah satu metode adalah metode konvergensi bertahap. Pertama, optimasi satu parameter secara terpisah, mendapatkan nilai terbaiknya dan tetap, lalu optimasi parameter lain, mendapatkan nilai terbaiknya dan tetap. Berputar-putar hingga hasil optimasi tidak berubah. Misalnya, model perdagangan rasio rasio rasio, dua parameter independen masing-masing adalah rata-rata siklus pendek N1 dan siklus panjang N2. Pertama, tetapkan N2 sebagai 1, saring tes ke N1 dalam kisaran nilai 1 hingga 100, cari nilai terbaik dan tetapkan; kedua, optimasi N2 antara 1 dan 200, mendapatkan nilai terbaik 26 dan tetapkan; kedua, optimasi N1 untuk putaran kedua, mendapatkan nilai terbaik baru 10 dan tetapkan; dan terakhir, optimasi N2 untuk nilai terbaik 28 dan tetapkan.

Metode lain adalah dengan menggunakan platform desain perangkat lunak berprogram dengan fungsi komputasi yang lebih kuat, langsung menghitung distribusi antara fungsi target dan array parameter, lalu mencari distribusi diferensial multidimensi, mendefinisikan threshold diferensial, dengan nilai mutlak diferensial kurang dari kisaran threshold yang sesuai dengan dimensi dimensi terbesar, radius bola dalam multidimensi tertinggi, dipilih sebagai nilai parameter yang paling stabil.

Selain metode optimasi parameter, pengambilan sampel data juga merupakan faktor penting. Model yang mengikuti tren sebagai ide perdagangan berkinerja lebih baik dalam situasi tren, dan strategi yang menjual tinggi dan membeli rendah sebagai ide perdagangan berkinerja lebih baik dalam situasi osilasi. Oleh karena itu, dalam optimasi parameter, Anda perlu menghapus dengan tepat perilaku yang sesuai dengan ide perdagangan untuk mempertimbangkan keuntungan, dan menambahkan data perilaku yang tidak sesuai dengan strategi untuk mempertimbangkan kerugian.

Sebagai contoh, indeks saham berjangka, pada tahun 2010 pertama kali diluncurkan dan pada akhir tahun 2014 ketika terjadi bull market ekstrim, indeks saham berjangka adalah satu sisi. Tidak diragukan lagi, semua model tren akan menghasilkan hasil yang baik. Namun, jika kita memasukkan data yang ekstrim ini ke dalam sampel untuk pengoptimalan parameter, parameter model yang dihasilkan tidak selalu optimal.

Misalnya, jika sebuah model memiliki dua parameter, parameter A yang diuji sangat baik pada satu sisi waktu, dan umumnya bekerja pada waktu lain; parameter B yang diuji kurang baik pada satu sisi waktu, dan pada waktu lain lebih baik dari parameter A, dengan distribusi yang sama di antara setiap periode dibandingkan dengan parameter A. Bahkan jika parameter A lebih tinggi dari parameter B dalam data sampel, kita lebih cenderung memilih parameter B, karena parameter B relatif lebih stabil dan tidak bergantung pada sampel tertentu.

Singkatnya, dalam membangun model perdagangan terprogram, pada satu sisi, model dapat ditingkatkan dengan pengoptimalan parameter, sehingga model lebih baik beradaptasi dengan pola fluktuasi harga, meningkatkan laba atas investasi; Di sisi lain, kita harus mencegah penyesuaian berlebihan pada pengoptimalan parameter, yang menyebabkan penurunan besar dalam kelayakan model terhadap perubahan situasi pasar.

Dikutip dari Programmed Trader

- 1