I. Latar Belakang dan Kebutuhan Strategis

Baru-baru ini, seorang teman bertanya apakah mungkin untuk membuat strategi arbitrase tingkat pendanaan. Misalnya, seringkali ada ketidakkonsistenan dalam tingkat pendanaan antara CEX dan DEX, dan strategi tersebut dapat mengumpulkan peluang arbitrase dan menggunakan AI untuk menentukan apakah layak untuk membuka posisi. Namun, selalu ada kendala:Tidak ada alat pendeteksi peluang arbitrase yang baik.。

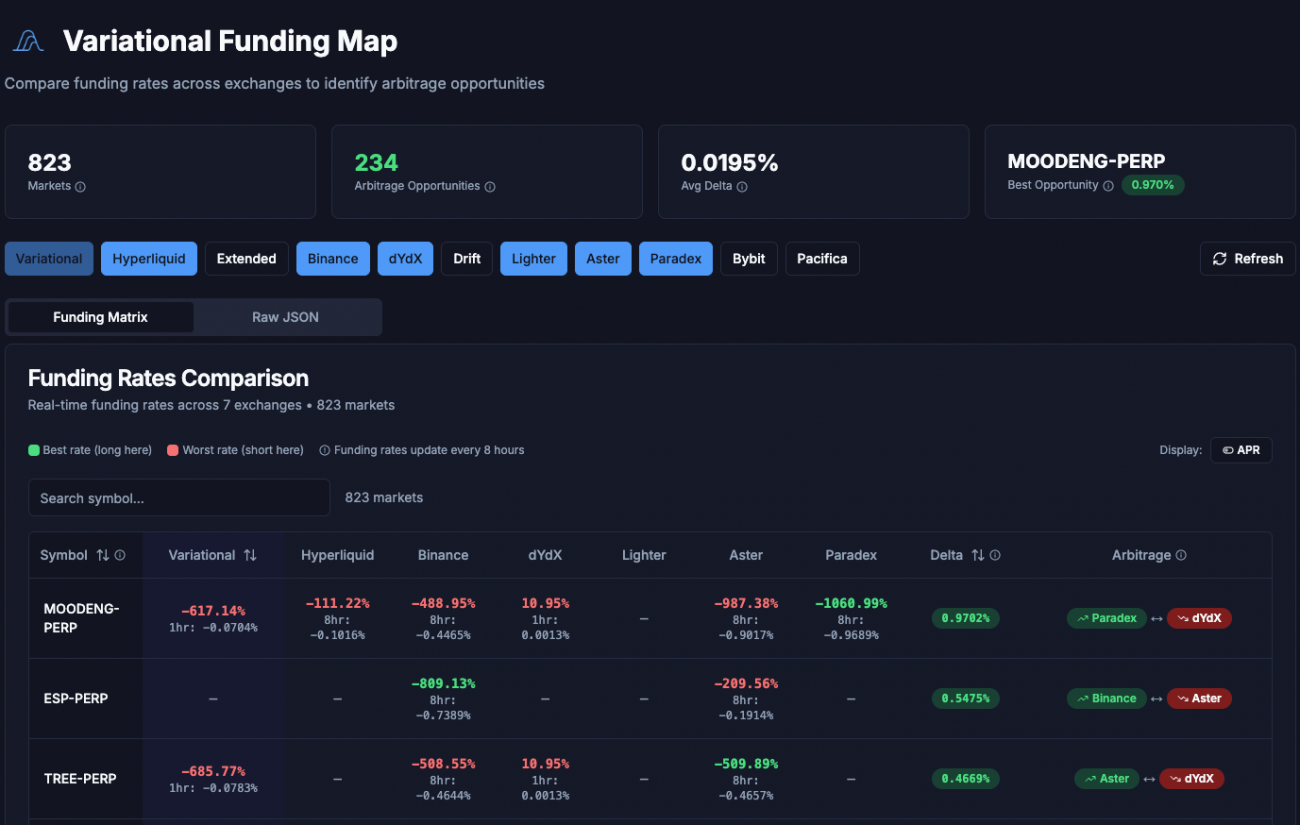

Secara kebetulan, seorang tokoh penting merekomendasikannya.VarFundingPlatform ini mengumpulkan data tingkat pendanaan secara real-time dari berbagai bursa, termasuk Binance, Hyperliquid, Lightner, dan Bybit, yang semuanya terdaftar di platform ini. Lebih penting lagi, dengan membandingkan data tingkat pendanaan real-time ini, platform ini menyediakan kombinasi peluang arbitrase yang optimal.

Ini seperti bantal yang diantar tepat saat Anda mengantuk! Hari ini, saya akan memandu Anda langkah demi langkah melalui desain strategi arbitrase tingkat pendanaan ini.

II. Apa itu arbitrase tingkat pendanaan?

Sebelum membahas strategi lebih lanjut, mari kita klarifikasi satu pertanyaan terlebih dahulu:Apa sebenarnya arbitrase tingkat pendanaan itu?

Kontrak abadi memiliki mekanisme yang disebutTingkat PendanaanSiklus penyelesaian transaksi bervariasi dari satu bursa ke bursa lainnya; beberapa memiliki periode penyelesaian 8 jam, beberapa memiliki periode penyelesaian 4 jam, dan beberapa bahkan memiliki periode penyelesaian 1 jam.

- Ketika suku bunga positif: mereka yang mengambil posisi beli harus membayar mereka yang mengambil posisi jual.

- Ketika suku bunga negatif: mereka yang melakukan short selling harus membayar mereka yang melakukan long selling.

Berbagai bursa memiliki struktur pengguna dan likuiditas yang berbeda, sehingga menghasilkan keseimbangan kekuatan yang berbeda antara pembeli (bulls) dan penjual (bears). Oleh karena itu, tingkat pendanaan untuk mata uang kripto yang sama seringkali berbeda antara bursa yang berbeda.

Prinsip arbitrase

Sebagai contoh, tarif biaya BTC di bursa A adalah...+0.1%Bursa B adalah+0.05%。

Pada titik ini kita dapat:

- Di Bursa AMengosongkan(Biaya sebesar 0,1% akan dikenakan)

- Di Bursa Efek BLakukan lebih banyak.(Bayar biaya 0,05%)

Dengan melakukan hedging pada kedua sisi, keuntungan dan kerugian dari fluktuasi harga saling meniadakan, tetapi selisih biaya (0,05%) terus dikantongi.

Inilah logika inti dari arbitrase suku bunga pendanaan: Anda memperoleh keuntungan dari selisih suku bunga, bukan dari fluktuasi harga.

III. Mengapa menggunakan alur kerja untuk mencapai hal ini?

Setelah memahami prinsip arbitrase tingkat pendanaan, pertanyaan selanjutnya adalah: bagaimana cara kita menerapkannya?

Pendekatan tradisional adalah menulis program lengkap, tetapi kali ini kami memilih untuk menggunakan...Alur kerjaHal ini dicapai melalui alur kerja. Alur kerja memiliki beberapa keunggulan unik:

1. Desain modular

Setiap node bertanggung jawab atas fungsi independen: pengumpulan data, penyaringan, evaluasi AI, dan eksekusi. Setiap node memiliki tanggung jawabnya masing-masing, logikanya jelas, dan mudah untuk di-debug dan dimodifikasi.

2. Presentasi visual

Seluruh proses operasional strategi ini jelas terlihat sekilas, dan setiap masalah di setiap tahapan dapat dengan cepat ditemukan.

3. Ekspansi yang fleksibel

Untuk mengubah kriteria penyaringan atau mengoptimalkan logika transaksi, Anda hanya perlu memodifikasi node yang bersangkutan; Anda tidak perlu menyentuh bagian lain.

4. Integrasi AI yang mudah

Alur kerja secara alami mendukung pemanggilan model besar, sehingga sangat mudah bagi AI untuk berpartisipasi dalam pengambilan keputusan.

Untuk kebutuhan iniBerbagai sumber data, pemrosesan multi-tahapUntuk strategi arbitrase, alur kerja merupakan metode implementasi yang sangat cocok.

IV. Kerangka Strategi Keseluruhan

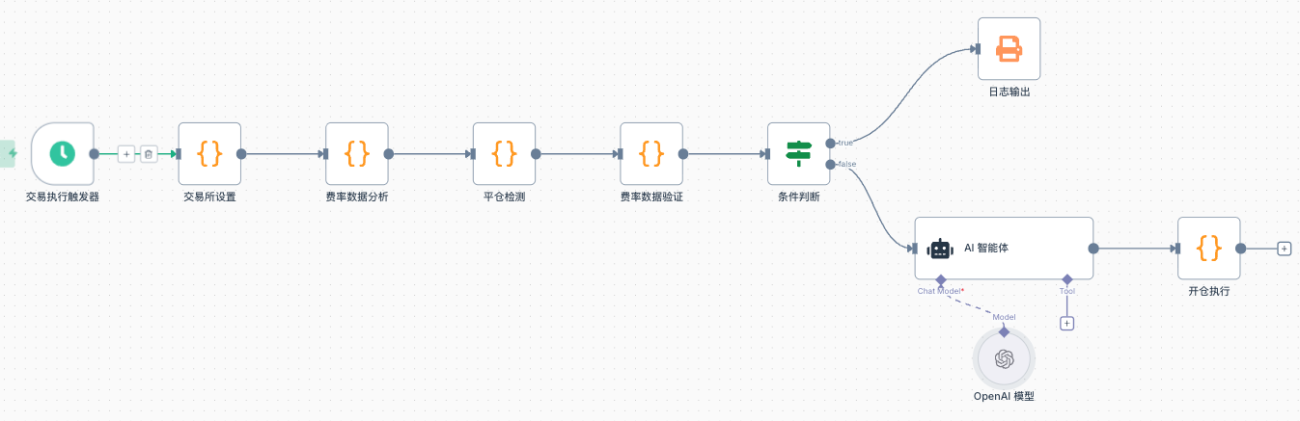

Strategi ini dibagi menjadiDua jalur utama:

Artikel 1: Jalur Eksekusi Transaksi (Interval Per Jam)

- Inisialisasi pertukaran→ Buat pemetaan pertukaran

- Analisis data tingkat→ Menganalisis stabilitas data historis

- Deteksi penutupan→ Periksa apakah posisi yang ada perlu ditutup.

- Verifikasi data tarif→ Verifikasi stabilitas dan likuiditas selisih harga

- Penilaian Cerdas AI→ Penilaian komprehensif terhadap peluang masuk

- Eksekusi posisi terbuka→ Lakukan transaksi arbitrase

Artikel 2: Jalur pengumpulan tarif (interval menit)

- Dapatkan peluang arbitrase→ Ambil data dari VarFunding

- Penyaringan data→ Saring peluang yang memenuhi kriteria

- Penyimpanan data→ Simpan cuplikan riwayat

- Tampilan visual→ Tampilkan status akun dan kepemilikan

Kedua jalur tersebut masing-masing memiliki tanggung jawabnya sendiri: jalur eksekusi menangani pengambilan keputusan dan transaksi, sementara jalur pengumpulan data bertanggung jawab atas pengumpulan dan visualisasi data. Desain ini memungkinkan strategi dieksekusi secara efisien sekaligus memungkinkan pemantauan status operasionalnya secara real-time.

V. Deskripsi Parameter Konfigurasi

Strategi ini memerlukan konfigurasi beberapa parameter kunci:

- ExchangeDaftar bursa menentukan bursa mana yang akan dicari peluang arbitrasenya oleh strategi tersebut, misalnya...

['binance', 'hyperliquid', 'lighter'] - ConfidencePenyaringan tingkat kepercayaan menentukan tingkat kepercayaan peluang mana yang akan dilanjutkan ke proses verifikasi; ini bersifat opsional.

['high', 'medium', 'low'] - AmountAI akan menyesuaikan ukuran posisi aktual berdasarkan tingkat risiko, dengan jumlah minimum yang dialokasikan untuk setiap perdagangan.

Kita dapat mengatur parameter ini secara fleksibel sesuai dengan kebutuhan kita sendiri.

VI. Pengumpulan dan Penyaringan Data

Langkah pertama dalam strategi ini adalah memperoleh data peluang arbitrase. Hal ini dilakukan dengan mengakses API VarFunding melalui permintaan HTTP, dengan memasukkan daftar bursa yang telah dikonfigurasi sebelumnya:

javascript

const url = `https://varfunding.xyz/api/funding?exchanges=${exchangeList.join(',')}`;

Platform ini menampilkan data biaya untuk semua mata uang kripto di berbagai bursa, beserta kombinasi arbitrase optimal yang telah dihitung. Namun, karena banyaknya data mentah, tidak semuanya dapat digunakan. Strategi akan difilter, hanya mempertahankan peluang di mana posisi long dan short tersedia di bursa yang tercantum dalam daftar konfigurasi kami:

javascript

const filteredMarkets = data.data.markets.filter(market => {

const bestExchange = market.bestRate?.exchange;

const worstExchange = market.worstRate?.exchange;

return exchangeList.includes(bestExchange) && exchangeList.includes(worstExchange);

});

Data yang telah difilter akan diekstrak ke dalam format yang ringkas, hanya mempertahankan informasi kunci: pasangan perdagangan, bursa beli, bursa jual, spread biaya, perkiraan pengembalian tahunan, dan tingkat kepercayaan. Data ini akan disimpan untuk analisis peluang arbitrase selanjutnya.

VII. Verifikasi Stabilitas Laju

Hanya memiliki satu titik data tarif saja tidak cukup, karena tarif dapat berfluktuasi sementara. Oleh karena itu, strategi ini terus menerus mengumpulkan data snapshot, menyimpan data tarif terkini setiap menit dan hanya mempertahankan data historis dari N jam terakhir.

Setelah mengumpulkan sampel yang cukup, strategi ini akan melakukan analisis statistik untuk menghitung frekuensi setiap mata uang pada berbagai tingkat kepercayaan:

javascript

const stats = {};

for (const snapshot of savedData) {

for (const [baseAsset, info] of Object.entries(snapshot.data)) {

if (!stats[baseAsset]) {

stats[baseAsset] = { high: 0, medium: 0, low: 0, total: 0 };

}

stats[baseAsset].total++;

if (info.confidence === 'high') stats[baseAsset].high++;

// ... 统计其他置信度

}

}

Kemudian, mata uang dikategorikan berdasarkan tingkat kepercayaan yang paling sering muncul, dan skor tertimbang dihitung:

javascript

score = (high出现次数 × 3 + medium出现次数 × 2 + low出现次数) / 总次数

Peringkat ini mencerminkan stabilitas peluang arbitrase. Semakin tinggi peringkatnya, semakin konsisten kinerja peluang tersebut dalam data historis, dan semakin terpercaya peluang tersebut.

VIII. Mekanisme Deteksi Penutupan

Setelah analisis biaya selesai, strategi akan memeriksa posisi yang ada menggunakan daftar peluang arbitrase terbaru. Logika inti dari deteksi penutupan posisi adalah dengan melakukan iterasi melalui semua bursa untuk menemukan status posisi saat ini:

javascript

function scanAllPositions() {

const allPositions = {};

for (const [exName, exIndex] of Object.entries(EXCHANGE_MAP)) {

const positions = exchanges[exIndex].GetPositions();

for (const pos of positions) {

const baseAsset = pos.Symbol.match(/^([A-Z0-9]+)_/)[1];

const isLong = pos.Amount > 0;

// 记录多空仓位信息

}

}

return allPositions;

}

Kemudian tentukan posisi mana yang perlu ditutup. Ada dua skenario:

Tipe pertamaPeluang arbitrase telah hilang. Jika mata uang yang sesuai dengan aset tertentu tidak lagi tercantum dalam daftar peluang arbitrase terbaru, itu berarti selisih biaya telah menyempit, dan Anda harus menutup posisi Anda untuk mengunci keuntungan.

Tipe keduaArahnya telah berubah. Misalnya, jika sebelumnya Anda memiliki posisi beli di titik A dan posisi jual di titik B, tetapi sekarang posisinya telah berbalik, Anda perlu menutup posisi lama terlebih dahulu.

Menutup satu posisi akan menutup kedua posisi secara bersamaan:

javascript

// 平多仓

exchanges[longExIndex].CreateOrder(symbol, "closebuy", -1, amount);

// 平空仓

exchanges[shortExIndex].CreateOrder(symbol, "closesell", -1, amount);

Dan bersihkan catatan kepemilikan untuk memastikan bahwa posisi yang sudah kadaluarsa ditangani sebelum mencari peluang baru.

IX. Verifikasi mendalam terhadap data tarif

Setelah pengecekan penutupan posisi, strategi akan melakukan perdagangan langsung untuk memverifikasi peluang arbitrase yang dipilih. Verifikasi tersebut mencakup dua aspek:

1. Verifikasi stabilitas spread harga

Hitung selisih harga historis dengan memperoleh data grafik candlestick dari kedua bursa:

javascript

// 获取240根K线

const recordsLong = EX_Long.GetRecords(symbol, PERIOD_M1, 240);

const recordsShort = EX_Short.GetRecords(symbol, PERIOD_M1, 240);

// 计算价差

const spreads = [];

for (const time of commonTimes) {

const midPrice = (priceMapLong[time] + priceMapShort[time]) / 2;

const spread = (priceMapLong[time] - priceMapShort[time]) / midPrice;

spreads.push(spread);

}

// 统计指标

const avgSpread = 平均值(spreads);

const range = 最大值(spreads) - 最小值(spreads);

const stdDev = 标准差(spreads);

Indikator-indikator ini mencerminkan konsistensi pergerakan harga antara kedua bursa. Fluktuasi harga yang besar menunjukkan risiko yang lebih tinggi.

2. Deteksi Likuiditas

Dapatkan data pasar secara real-time dan hitung biaya transaksi:

javascript

const tickerLong = EX_Long.GetTicker(symbol);

const tickerShort = EX_Short.GetTicker(symbol);

// 买卖价差(反映深度)

const longSpread = (tickerLong.Sell - tickerLong.Buy) / tickerLong.Last;

const shortSpread = (tickerShort.Sell - tickerShort.Buy) / tickerShort.Last;

// 开仓成本(在Long所买入,Short所卖出)

const openCost = (tickerLong.Sell - tickerShort.Buy) / midPrice;

// 平仓成本(在Short所买入,Long所卖出)

const closeCost = (tickerShort.Sell - tickerLong.Buy) / midPrice;

// 往返总成本

const roundTripCost = openCost + closeCost;

Jika biaya membuka dan menutup posisi terlalu tinggi, hal itu akan mengurangi pendapatan biaya, dan peluang seperti itu tidak layak untuk dikejar.

Setelah verifikasi, jika tidak ada peluang arbitrase yang tersedia dalam data (dataJika objek tersebut kosong, proses langsung berakhir. Jika muncul peluang entri baru, fase evaluasi AI dimulai.

10. Penilaian Cerdas AI

Peluang keberhasilan verifikasi akan diberikan kepada AI untuk evaluasi komprehensif. Kami menggunakan petunjuk yang dirancang dengan cermat untuk membuat AI berpikir seperti analis arbitrase profesional.

AI akan menganalisis beberapa dimensi:

1. Rasio risiko-imbalan

Apakah pendapatan biaya dapat menutupi risiko fluktuasi selisih harga. Logika penilaian intinya adalah:

fakecode

如果 rateSpread(每8小时收益)> range × 0.3

说明即使价差波动到极端情况,1-2个结算周期就能覆盖风险

2. Arah Selisih Harga

Jika spread rata-rata negatif dan posisi long berada di bursa dengan harga lebih rendah, maka membuka posisi memungkinkan Anda untuk membeli dengan harga lebih murah, yang merupakan kondisi menguntungkan untuk membuka posisi.

3. Penilaian Likuiditas

Apakah volume perdagangan di kedua bursa mencukupi, dan apakah selisih harga beli dan jual (bid-ask spread) wajar? Jika volume perdagangan 24 jam di salah satu bursa kurang dari $100.000, atau selisih harga beli dan jual melebihi 0,3%, likuiditas mungkin tidak mencukupi.

4. Efisiensi biaya

Apakah biaya pembukaan dan penutupan posisi dapat ditutupi oleh pendapatan biaya dalam jangka waktu yang wajar?

fakecode

如果 roundTripCost < rateSpread × 2

意味着 2 个结算周期(16小时)就能覆盖交易成本

AI akan memberi skor pada setiap peluang (0-100 poin) dan menentukan tingkat risikonya (rendah/sedang/tinggi). Hanya peluang yang memenuhi skor yang akan dieksekusi. Secara bersamaan, AI akan menyarankan jumlah entry yang sesuai berdasarkan tingkat risiko.

- Peringkat ≥ 80 dan risiko rendah: Jumlah yang disarankan × 100%

- Peringkat 70-79 atau risiko sedang: Jumlah yang disarankan × 80%

- Peringkat 60-69: Jumlah yang disarankan × 60%

- Peringkat < 60: Tidak disarankan untuk membuka posisi.

Output dari AI berupa array JSON, dengan setiap elemen berisi: apakah merekomendasikan untuk membuka posisi, peringkat, jumlah yang direkomendasikan, tingkat risiko, dan alasan keputusan tersebut.

XI. Proses Eksekusi Posisi Pembukaan

Setelah penilaian AI berhasil dilewati, strategi akan mengeksekusi posisi pembukaan. Proses eksekusinya sangat ketat:

1. Hitung jumlah kontrak

Hitung berapa banyak kontrak yang perlu dibuka berdasarkan jumlah pembukaan yang disarankan dan harga saat ini:

javascript

const currentPrice = getCurrentPrice(ex, symbol);

const contractAmount = amountUSD / currentPrice / ctVal;

di dalam ctValIni adalah nilai nominal kontrak, yang dapat bervariasi antara bursa yang berbeda.

2. Pasang sebuah tuas

Cobalah menetapkan target leverage (standar 10x), dan jika tidak didukung, kurangi secara bertahap:

javascript

const leveragesToTry = [10, 5, 3, 2, 1];

for (let lev of leveragesToTry) {

const result = ex.SetMarginLevel(symbol, lev);

if (result === true) {

return lev; // 设置成功

}

}

3. Lakukan dan konfirmasi pesanan Anda.

Setelah melakukan pemesanan, pesanan tidak langsung dianggap berhasil; Anda harus menunggu konfirmasi pesanan.

javascript

const orderId = ex.CreateOrder(symbol, 'buy', -1, contractAmount);

// 循环检查订单状态

for (let i = 0; i < 20; i++) {

const order = ex.GetOrder(orderId);

if (order.Status === ORDER_STATE_CLOSED) {

// 完全成交

break;

}

Sleep(500);

}

4. Verifikasi kepemilikan

Meskipun pesanan tertera sebagai telah terpenuhi, Anda tetap perlu memeriksa kembali stok yang sebenarnya:

javascript

const position = getPosition(ex, symbol);

if (!position || Math.abs(position.Amount) === 0) {

// 订单成交但无持仓,开仓失败

return { success: false };

}

5. Penanganan Pengecualian

Jika hanya satu arah posisi yang berhasil dibuka (misalnya, posisi beli berhasil dibuka, tetapi posisi jual gagal), strategi akan secara otomatis menutup posisi yang dibuka:

javascript

if (!results.short.success && results.long.success) {

// 尝试平掉多仓

const pos = getPosition(longEx, longSymbol);

executeClose(longEx, longSymbol, true, pos.Amount, longExchange);

}

Hal ini menghindari paparan satu sisi dan memastikan sifat lindung nilai dari arbitrase.

Setelah posisi berhasil dibuka, strategi akan menyimpan informasi posisi arbitrase, termasuk waktu pembukaan, harga, dan kuantitas, untuk digunakan dalam pengecekan penutupan selanjutnya.

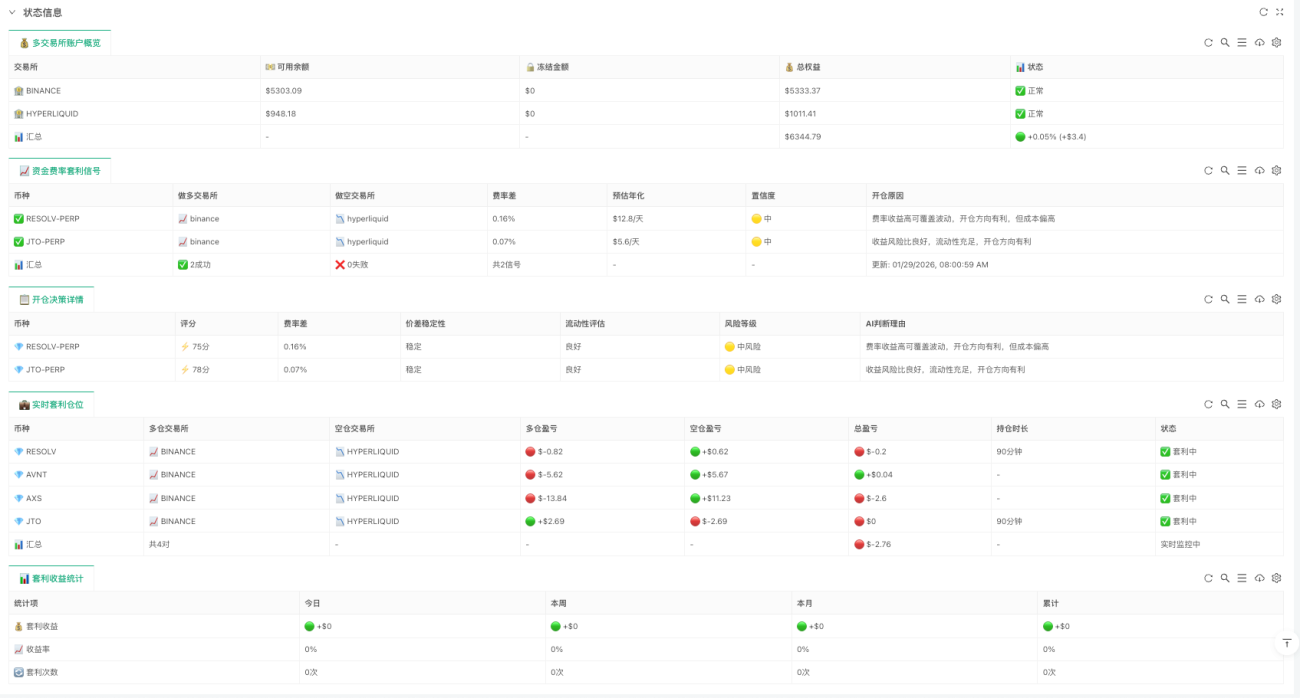

12. Panel Pemantauan Visual

Selama eksekusi strategi, semua informasi ditampilkan secara real-time pada panel pemantauan, dibagi menjadi lima tabel: Ikhtisar Akun menampilkan saldo, jumlah yang dibekukan, total ekuitas, dan ringkasan total laba dan rugi untuk setiap bursa; Sinyal Arbitrase menyajikan peluang arbitrase yang saat ini terdeteksi, status eksekusi, dan alasan kegagalan; Detail Keputusan Pembukaan Posisi mencatat skor AI, tingkat risiko, dan dasar penilaian untuk setiap peluang; Posisi Arbitrase Real-time menampilkan portofolio arbitrase yang saat ini dipegang, laba dan rugi long/short, dan durasi kepemilikan; Statistik Keuntungan Arbitrase merangkum keuntungan dan pengembalian arbitrase untuk hari ini, minggu ini, bulan ini, dan secara kumulatif.

Panel-panel ini memungkinkan Anda untuk memantau status strategi secara real-time, termasuk kesehatan akun, peluang saat ini, dan semua informasi penting seperti laba dan rugi portofolio.

XIII. Risiko dan Tindakan Pencegahan

Terakhir, mari kita bahas risiko dan tindakan pencegahannya:

1. Risiko volatilitas selisih harga

Meskipun arbitrase tingkat pendanaan merupakan strategi lindung nilai, strategi ini bukanlah tanpa risiko. Perbedaan harga antara dua bursa dapat berfluktuasi, dan jika fluktuasi tersebut melebihi keuntungan tingkat pendanaan, maka akan terjadi kerugian. Inilah mengapa strategi ini perlu memverifikasi stabilitas perbedaan harga tersebut.

2. Risiko Likuiditas

Jika bursa memiliki likuiditas yang tidak mencukupi, selip harga saat membuka dan menutup posisi dapat signifikan. Misalnya, jika kedalaman buku pesanan tidak mencukupi, pesanan pasar Anda mungkin dieksekusi dengan harga yang sangat buruk, sehingga biaya sebenarnya untuk membuka posisi jauh lebih tinggi daripada yang diharapkan.

3. Risiko Kurs

Secara khusus, beberapa DEX baru mungkin memiliki masalah dengan kerentanan kontrak atau kekurangan likuiditas. Ada kasus di mana pengguna kehilangan dana karena kerentanan kontrak pintar di DEX.

4. Tingkat pemanfaatan modal

Strategi ini mengharuskan dana disimpan di beberapa bursa. Misalnya, jika Anda melakukan arbitrase di 3 bursa, dana akan tersebar di 3 tempat, sehingga menghasilkan pemanfaatan modal yang relatif rendah.

**Saya sarankan Anda mencoba dengan sejumlah kecil uang terlebih dahulu.**Setelah memahami logika kerja strategi ini, tingkatkan investasi Anda secara bertahap. Anda dapat memulai dengan melakukan arbitrase antara dua bursa utama untuk mengumpulkan pengalaman sebelum beralih ke bursa lain.

XIV. Ringkasan dan Prospek

Hari ini, kami memperkenalkan strategi arbitrase tingkat pendanaan ini berdasarkan platform VarFunding. Strategi ini menerapkan proses lengkap mulai dari pengumpulan data, verifikasi stabilitas, evaluasi AI hingga eksekusi otomatis, dan menyediakan pemantauan visual yang jelas.

Ide inti dari strategi ini adalah:

- **Temukan peluang dengan menggunakan pendekatan berbasis data.**Keputusan itu tidak dibuat secara sembarangan, tetapi berdasarkan data tarif waktu nyata dan statistik historis.

- Menggunakan AI untuk membantu pengambilan keputusanModel berskala besar dapat digunakan untuk menilai risiko dan keuntungan, menghindari penilaian subjektif manusia.

- **Kendalikan risiko dengan proses eksekusi yang ketat.**Mulai dari konfirmasi pesanan hingga verifikasi penerimaan di gudang, setiap langkah diperiksa.

Tentu saja, ini hanyalah kerangka dasar, dan masih banyak ruang untuk optimasi:

- Tambahkan lebih banyak bursaSaat ini, hanya sejumlah bursa terbatas yang didukung; perluasan ke lebih banyak platform dimungkinkan.

- Optimalkan logika statistikSebagai contoh, memperkenalkan analisis deret waktu yang lebih kompleks untuk memprediksi tren suku bunga.

- Meningkatkan penilaian AIHal ini memungkinkan AI untuk belajar dari keberhasilan dan kegagalan arbitrase di masa lalu, serta terus mengoptimalkan pengambilan keputusannya.

- Parameter penyesuaian dinamisSecara otomatis menyesuaikan ukuran posisi pembukaan dan ambang risiko berdasarkan fluktuasi pasar.

Kode lengkapnya telah dipublikasikan di Inventors Quantification Platform.Strategi arbitrase tingkat pendanaan alur kerjaKami mempersilakan siapa pun untuk menggunakan dan memperbaikinya.

- 1