Daftar isi

Bab 1 Dasar-dasar Perdagangan Kuantitatif

1.1 Apa itu perdagangan kuantitatif?

ringkasan

Perdagangan kuantitatif, sebagai produk kombinasi ilmu pengetahuan dan mesin, mengubah lanskap pasar keuangan modern. Kini banyak investor yang mengalihkan perhatiannya ke bidang ini. Bagaimana meminimalkan risiko dan memperoleh hasil semaksimal mungkin? Ini juga merupakan tujuan dari rangkaian kursus ini. Sebagai artikel pertama, kami akan menjelaskan secara singkat "Apa itu perdagangan kuantitatif".

Ringkasan

Ketika banyak orang mendengar istilah “perdagangan kuantitatif”, mereka menganggapnya sebagai bisnis mewah dan dapat membuat mereka kaya dalam semalam. Era kecerdasan buatan, yang disertai munculnya teknologi canggih seperti pembelajaran mendalam, data besar, dan komputasi awan, telah memberinya warna misterius. Tampaknya selama perdagangan kuantitatif digunakan, strategi perdagangan yang "sempurna" dapat dibangun.

Bahkan, sampai batas tertentu, perdagangan kuantitatif telah menjadi mitos. Selain perdagangan, "kuantifikasi" sebenarnya adalah penggunaan komputer, statistik, matematika, dan metode lain, melalui sistem investasi ilmiah, untuk menemukan serangkaian sistem sinyal perdagangan yang diharapkan. Sistem sinyal ini akan memberi tahu kita kapan dan pada harga berapa kita harus membeli dan menjual.

Perkembangan perdagangan kuantitatif

Kembali ke sumbernya, orang yang pertama kali menggunakan metode kuantitatif untuk menganalisis perubahan data dan menemukan pola fluktuasi harga pasar bukanlah orang Belanda, tempat lahirnya saham, atau orang Inggris yang mempromosikan keuangan modern, atau orang Amerika yang telah hidup berdampingan dengan keuangan sejak berdirinya negara tersebut, melainkan orang Prancis.

Sejak abad ke-18, Jules Regnault, asisten pialang saham Prancis, mengusulkan teori modern tentang perubahan harga saham. Ia kemudian menerbitkan buku "Probability Calculation and the Philosophy of Stock Trading", di mana ia menguraikan hukum naik turunnya pasar (distribusi normal). Ia menemukan: "Penyimpangan harga sebanding dengan akar kuadrat waktu", dan akhirnya mencapai keberhasilan perdagangan melalui keputusan investasi yang rasional dan kuantitatif.

Saat ini, di era Internet + data besar + komputasi awan + kecerdasan buatan, perdagangan kuantitatif juga berkembang pesat. Canary Wharf di London, yang pernah menjadi pusat keuangan global, telah lama menjadi pusat bagi perusahaan IT. Bank-bank investasi papan atas dunia juga mengembangkan tim kuantitatif mereka sendiri, mencoba bergabung dalam perang finansial "siapa pun yang mendapatkan model akan memenangkan dunia". Tim IT yang mengembangkan model perdagangan ini juga disebut Tim Kuantitatif. Dalam hal skala, Amerika Serikat, yang memulai lebih awal, sudah memiliki sejumlah besar dana lindung nilai kuantitatif yang kuat.

Sebaliknya, di Tiongkok, baik peralatan perangkat keras maupun kemampuan penelitian investasi masih dalam tahap awal. Namun, semakin banyak lembaga dan investor profesional yang menyadari manfaat perdagangan kuantitatif dan telah berpartisipasi dalam bidang ini. Terutama karena pengawasan menjadi semakin ketat dan efisiensi pasar secara bertahap membaik, perdagangan kuantitatif memiliki ruang yang lebih luas untuk berkembang.

Karakteristik perdagangan kuantitatif

Verifikasi ilmiah: Bayangkan jika Anda memiliki sistem perdagangan, jika Anda menggunakan sistem perdagangan simulasi untuk menguji efektivitasnya, itu akan menghabiskan banyak waktu. Jika Anda mengujinya secara langsung dengan sistem perdagangan nyata, Anda mungkin akan kehilangan uang sungguhan. Namun, fungsi pengujian ulang dalam perdagangan kuantitatif dapat digunakan untuk menguji sistem perdagangan secara ilmiah melalui sejumlah besar data historis. Biarkan data berbicara tentang apa yang berhasil dan apa yang tidak, daripada hanya mengikuti arus.

Objektif dan akurat: Dalam trading, musuh kita yang sebenarnya adalah diri kita sendiri. Mengelola mentalitas lebih mudah diucapkan daripada dilakukan. Kelemahan manusia seperti keserakahan, ketakutan, dan keberuntungan akan meningkat beberapa kali lipat di pasar perdagangan. Perdagangan kuantitatif dapat membantu kita mengatasi kelemahan ini dan membuat keputusan yang lebih baik dalam perdagangan.

Tepat waktu dan efisien: Dalam perdagangan subjektif, kecepatan reaksi orang tidak bisa lebih cepat dari komputer, dan kekuatan fisik serta energi orang tidak dapat beroperasi 24 jam sehari. Dalam pasar perdagangan di mana peluang bersifat cepat berlalu, perdagangan kuantitatif dapat sepenuhnya menggantikan perdagangan subjektif, menemukan peluang perdagangan, dan melacak perubahan pasar secara tepat waktu dan cepat.

Pengendalian Risiko: Perdagangan kuantitatif tidak hanya dapat mengeksplorasi pola historis yang mungkin terulang di masa mendatang dari data historis, tetapi pola historis ini juga merupakan strategi dengan probabilitas menang yang lebih tinggi. Anda juga dapat membangun berbagai portofolio investasi yang berbeda untuk mengurangi risiko sistemik dan memperlancar kurva pendanaan.

Apa strategi perdagangan klasik untuk perdagangan kuantitatif?

Strategi Pembukaan Breakout

Setengah jam pertama setelah pembukaan sering kali dapat menentukan tren hari itu. Strategi ini menggunakan apakah harga berada pada garis positif atau negatif dalam waktu setengah jam setelah pembukaan sebagai standar untuk menilai tren hari itu. Jika garisnya positif, buka posisi beli; jika garisnya negatif, buka posisi jual, dan tutup posisi dalam beberapa menit sebelum ditutup. Ini adalah strategi perdagangan yang sangat sederhana.

Strategi Saluran Donchian

Gambar 1-1 Diagram Strategi Saluran Donchian

Strategi Donchian Channel dapat dianggap sebagai cikal bakal perdagangan intraday. Aturannya adalah: beli jika harga saat ini lebih tinggi dari harga tertinggi N K-line sebelumnya, dan jual jika harga saat ini lebih rendah dari harga terendah N K-line sebelumnya. Aturan Perdagangan Penyu yang terkenal menggunakan versi modifikasi dari strategi Selat Donchian.

Strategi arbitrase lintas periode

Arbitrase lintas periode merupakan jenis transaksi arbitrase yang paling umum. Transaksi ini didasarkan pada harga kontrak dengan bulan pengiriman yang berbeda untuk produk perdagangan yang sama. Jika terdapat perbedaan harga yang besar antara kedua harga tersebut, kontrak berjangka dengan periode yang berbeda dapat dibeli dan dijual pada saat yang sama untuk melakukan arbitrase lintas periode. Asumsikan bahwa perbedaan harga antara kontrak utama dan kontrak utama sekunder tetap sekitar -50~50 untuk waktu yang lama. Jika spread mencapai 70 pada hari tertentu, kami perkirakan spread akan kembali ke 50 di titik tertentu di masa mendatang. Kemudian Anda dapat menjual kontrak utama dan membeli kontrak utama sekunder pada saat yang sama untuk memperpendek selisih harga. sebaliknya.

Meringkaskan

Di atas, kami telah memperkenalkan secara singkat konsep-konsep perdagangan kuantitatif yang relevan dari aspek definisi, pengembangan, karakteristik, dan strategi perdagangan klasiknya.

Memahami perdagangan kuantitatif merupakan batu loncatan penting dalam perjalanan menjadi seorang Kuantitatif. Akhirnya, saya berharap semua orang dapat memperkaya diri mereka sendiri di pasar yang sedang melemah dan mewujudkan realisasi pengetahuan sesegera mungkin! Ingat, Anda hanya berjarak satu pasar bullish dari kebebasan finansial!

Pratinjau Bagian Berikutnya

Apa perbedaan antara perdagangan kuantitatif dan perdagangan tradisional? Dalam perdagangan sesungguhnya, haruskah kita memilih perdagangan tradisional atau perdagangan kuantitatif? Pada bagian berikutnya, kita akan menjawab kedua pertanyaan ini untuk lebih memahami perdagangan kuantitatif.

Pekerjaan rumah

- Jelaskan secara singkat apa itu perdagangan kuantitatif dalam satu kalimat?

- Apa saja ciri-ciri perdagangan kuantitatif?

1.2 Mengapa memilih perdagangan kuantitatif

ringkasan

Banyak orang menggunakan pemrograman strategi kompleks sebagai titik awal saat membahas perdagangan kuantitatif, yang secara tidak sengaja menimbulkan misteri pada perdagangan kuantitatif. Di bagian ini, kami akan mencoba membuat "sketsa" sederhana tentang perdagangan kuantitatif dalam bahasa yang mudah dipahami untuk mengungkap misterinya. Saya yakin bahwa bahkan seorang pemula tanpa pengetahuan dasar pun dapat dengan mudah memahaminya.

Perbedaan antara perdagangan kuantitatif dan perdagangan subjektif

Perdagangan subjektif lebih memperhatikan analisis manusia dan kepekaan pasar. Bahkan jika sinyal beli dan jual muncul, pesanan akan ditempatkan secara selektif. Orang lebih suka melewatkan pasar daripada membuat kesalahan. Perasaan manusia itu rumit, mudah berubah, dan tidak dapat diandalkan. Begitu sebagian besar trader mengalami kerugian berturut-turut, mereka cenderung beralih ke metode lain. Sifatnya sangat acak dan mudah terganggu oleh untung rugi, sehingga sulit memperoleh laba yang stabil.

Perdagangan kuantitatif mengembangkan strategi pembelian dan penjualan yang konsisten melalui pemahaman transaksi. Dalam perdagangan, perlakukan semua tren secara setara, dan tangani posisi pembukaan dan penutupan secara sistematis. Lebih baik membuat kesalahan daripada kehilangan kesempatan. Ia juga memiliki sistem evaluasi lengkap, yang menentukan jenis pasar dan produk mana yang paling cocok untuk strategi tersebut melalui pengujian ulang data historis, dan mencapai profitabilitas dengan menggabungkan berbagai strategi dan produk.

Singkatnya, perdagangan subjektif adalah dasar dari perdagangan kuantitatif, dan perdagangan kuantitatif merupakan penyempurnaan perdagangan subjektif. Perdagangan subjektif lebih seperti berlatih seni bela diri. Keberhasilan Anda pada akhirnya sangat bergantung pada bakat Anda. Sebagian orang mungkin tidak mencapai pencerahan setelah sepuluh tahun, sementara yang lain mungkin mencapai pencerahan dalam satu hari. Perdagangan kuantitatif lebih seperti kebugaran. Selama Anda bekerja keras, Anda dapat membangun otot bahkan jika Anda tidak memiliki bakat.

Apakah perdagangan kuantitatif lebih baik daripada perdagangan subjektif?

Seorang pedagang subjektif yang sukses, dalam arti tertentu, juga merupakan pedagang kuantitatif. Sebab seorang pedagang subjektif yang sukses harus mempunyai seperangkat aturan dan metode tersendiri, yaitu sistem perdagangan. Perdagangan subjektif yang berhasil harus didasarkan pada disiplin perdagangan dan aturan perdagangan, dan bagian pelaksanaan aturan perdagangan sebenarnya adalah bagian kuantitatif dari perdagangan subjektif.

Sebaliknya, seorang pedagang kuantitatif yang sukses juga harus menjadi pedagang subjektif yang unggul, karena pengembangan strategi perdagangan kuantitatif sebenarnya merupakan kristalisasi dari filosofi perdagangan seseorang. Apabila persepsi dan pemahaman seseorang terhadap pasar salah sejak awal, maka strategi perdagangan yang dikembangkan akan sulit menghasilkan keuntungan dalam jangka panjang.

Oleh karena itu, dari sudut pandang keuntungan, faktor kunci yang menentukan apakah seorang pedagang pada akhirnya dapat berhasil adalah filosofi perdagangan, bukan apakah itu perdagangan subjektif atau perdagangan kuantitatif. Perdagangan kuantitatif mungkin terdengar muluk di permukaan, tetapi esensi keuntungannya tidak berbeda dengan perdagangan subjektif. Keduanya seperti dua sisi dari satu hal, keduanya berlawanan tetapi menyatu.

Tetapi tidak dapat disangkal bahwa perdagangan kuantitatif memang memiliki banyak keuntungan dalam hal alat perdagangan.

Ulasan lebih cepat: Jika Anda ingin menguji strategi perdagangan, Anda perlu menghitung sejumlah besar data historis. Perdagangan kuantitatif dapat menghitung hasilnya dalam beberapa menit. Kecepatan ini berkali-kali lipat lebih cepat daripada perdagangan subjektif.

Lebih ilmiah:Untuk mengevaluasi apakah suatu strategi itu baik, kami mengandalkan data (seperti rasio Sharpe, tingkat penarikan maksimum, laba tahunan), bukan penipu yang mementingkan diri sendiri.

Lebih banyak peluang:Ada ribuan produk perdagangan di dunia. Tidak mungkin untuk memantau pasar pada saat yang sama untuk perdagangan subjektif, tetapi perdagangan kuantitatif dapat memantau seluruh pasar secara real time, tidak kehilangan peluang perdagangan apa pun dan meningkatkan profitabilitas.

Apakah perdagangan kuantitatif benar-benar dapat menghasilkan uang?

Tentu saja Anda bisa, tetapi sulit untuk bertahan dalam jangka waktu lama. Apakah Anda menghasilkan uang atau tidak, itu tidak bergantung pada perdagangan kuantitatif itu sendiri, itu hanyalah sebuah alat. Perdagangan kuantitatif hanya mengimplementasikan ide-ide perdagangan dengan cara yang terprogram, teratur, dan terukur. Program tersebut hanya menggantikan kemampuan eksekusi. Bagian yang sulit adalah menghasilkan uang secara stabil dalam jangka panjang, karena pasar adalah permainan dan berubah secara dinamis, dan ide perdagangan juga harus berubah mengikuti pasar.

Risiko perdagangan kuantitatif

Perdagangan kuantitatif juga memiliki risiko, mengapa? Karena perdagangan kuantitatif adalah tentang menemukan pola dalam data historis dan membentuk strategi perdagangan. Akan tetapi, pasar keuangan adalah sistem ekologi, dan hukum serta sifat manusianya adalah proses dinamis yang interaktif. Pada akhirnya, pasar keuangan tetaplah pasar manusia. Hukum pasar akan dipengaruhi oleh sifat manusia, dan keserakahan serta ketakutan dalam sifat manusia akan berubah seiring dengan perubahan pasar. Sangat sedikit hukum yang tidak berubah di pasar, dan tidak peduli seberapa hebat strategi perdagangannya, sulit untuk mengatasi perubahan hukum yang tiba-tiba seperti itu.

Meringkaskan

Dari penjelasan di atas, kita dapat melihat bahwa perdagangan kuantitatif bukanlah metode perdagangan yang unik, tetapi hanya alat perdagangan untuk membantu kita menganalisis logika perdagangan dan meningkatkan strategi perdagangan. Apakah Anda investor nilai atau investor teknis, dan apakah Anda berinvestasi dalam saham, obligasi, komoditas atau opsi, semuanya sebenarnya dapat diukur. Dibandingkan dengan pedagang yang membuat keputusan berdasarkan pengalaman pribadi, senjata di tangan pedagang kuantitatif adalah bukti pasar dan rasionalitas.

Pratinjau Bagian Berikutnya

Kuantifikasi hanyalah metode perdagangan, strategi hanyalah pembawa ide perdagangan, dan program mengeksekusi setiap proses perdagangan. Bagian selanjutnya akan membawa Anda melalui siklus hidup lengkap perdagangan kuantitatif, yang akan meliputi: konsepsi strategi, pembuatan model, pengujian ulang dan penyetelan, perdagangan simulasi, perdagangan nyata, pemantauan strategi, dll.

Pekerjaan rumah

- Apa perbedaan paling penting antara perdagangan kuantitatif dan perdagangan subjektif?

- Apa keuntungan perdagangan kuantitatif dibandingkan perdagangan subjektif?

1.3 Apa yang perlu Anda persiapkan untuk perdagangan kuantitatif?

ringkasan

Siklus perdagangan kuantitatif yang lengkap bukan hanya sekadar strategi perdagangan itu sendiri. Setidaknya terdiri dari enam tautan, termasuk: konsepsi strategi, pembuatan model, pengujian ulang dan penyetelan, simulasi perdagangan, perdagangan nyata, pemantauan strategi, dll.

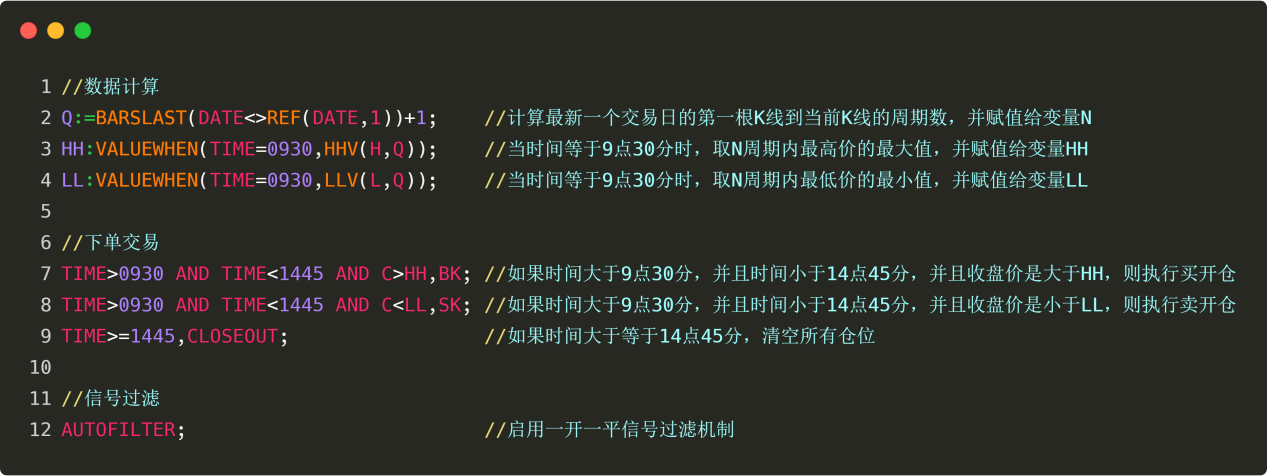

Berpikir strategis

Pertama-tama, untuk melakukan perdagangan kuantitatif, Anda harus terlebih dahulu kembali ke pasar perdagangan, mengamati harga lebih lanjut di pasar, memahami hukum fluktuasi pasar, mencoba menyimpulkan logika setiap transaksi, dan akhirnya meringkas strategi perdagangan. Tidak ada jalan pintas di sini. Anda mungkin perlu membaca buku-buku investasi klasik, atau terus berdagang dan belajar dari kegagalan Anda.

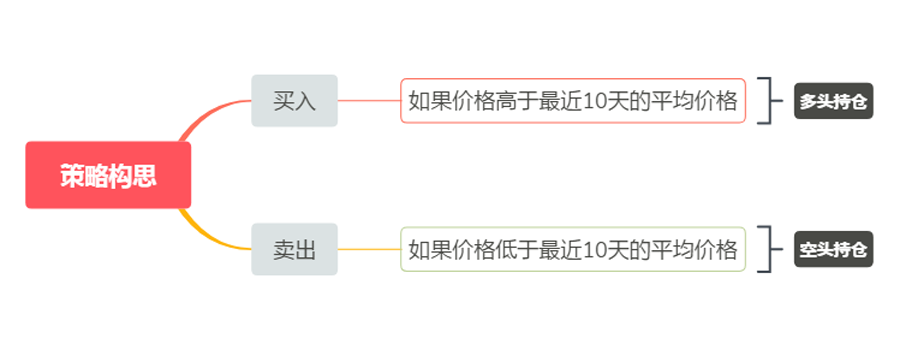

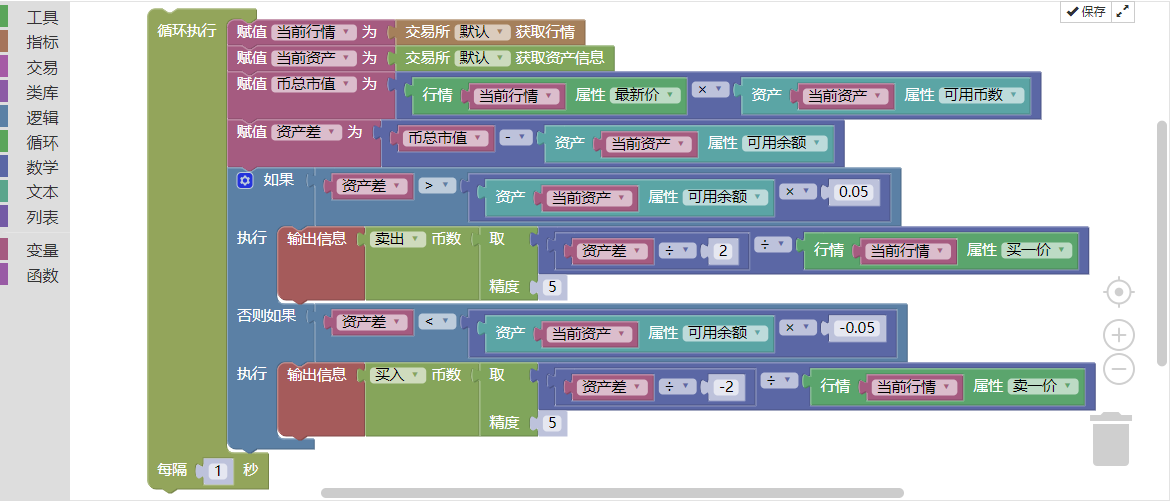

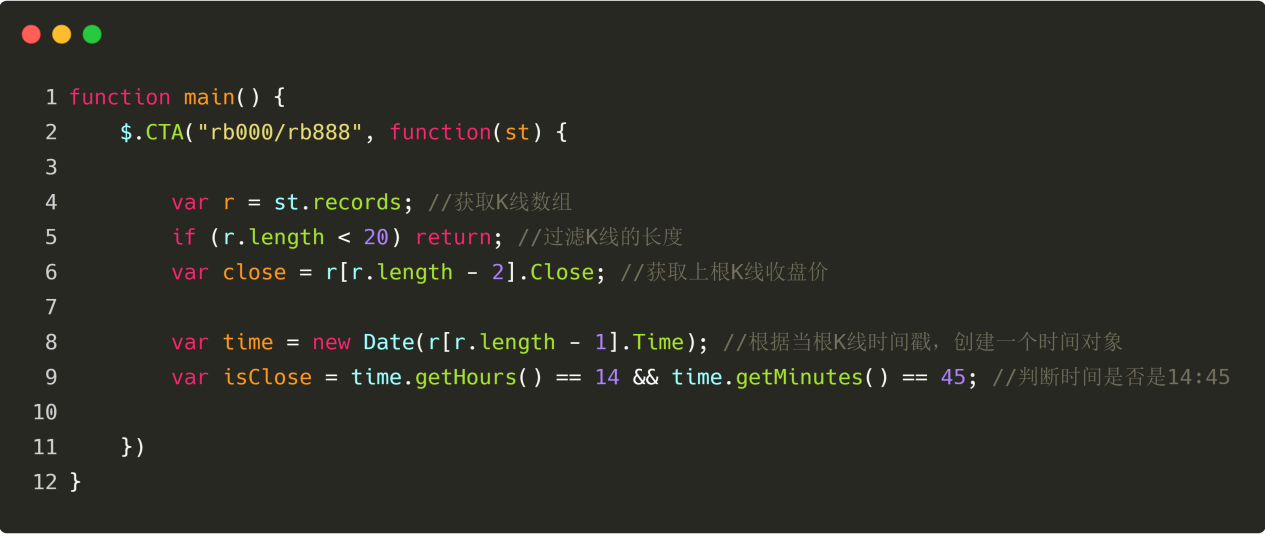

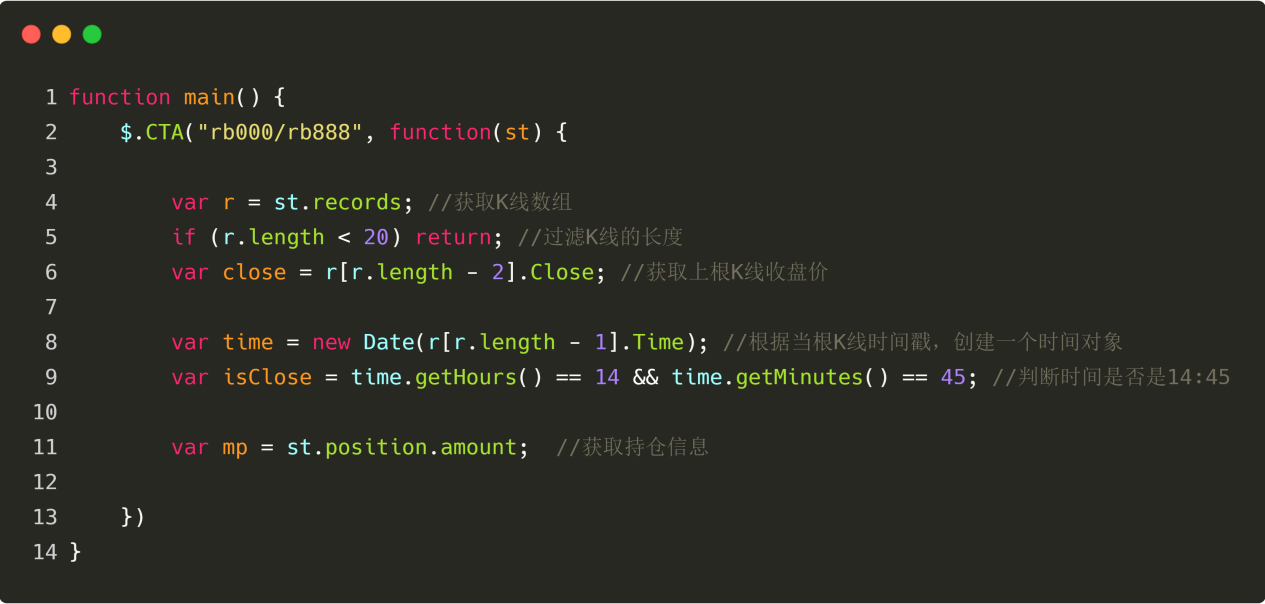

Bagi pemula perdagangan kuantitatif, cara terbaik untuk mengembangkan strategi perdagangan di awal adalah dengan meniru. Langsung gunakan indikator analisis teknis yang ada untuk membangun logika strategi dan menulis aturan beli dan jual, sehingga Anda bisa mendapatkan strategi yang sederhana. Misalkan strategi perdagangan Anda adalah ini: beli jika harga lebih tinggi dari harga rata-rata 10 hari terakhir, dan jual jika harga lebih rendah dari harga rata-rata 10 hari terakhir. Maka arsitekturnya adalah sebagai berikut (seperti gambar dibawah):

Gambar 1-2 Contoh strategi perdagangan

Tentu saja, saat Anda mengumpulkan pengalaman strategi dan membentuk metode perdagangan Anda sendiri, pilihan logis Anda akan menjadi semakin beragam, dan Anda akan maju ke perdagangan kuantitatif yang lebih sistematis. Jika Anda bisa menjadi pedagang dengan pemikiran kuantitatif, baik di pasar saham maupun pasar berjangka, itu adalah berkah, karena orang seperti itu memiliki profitabilitas yang berkelanjutan dan stabil, tidak peduli pasar perdagangan mana yang dia geluti.

Membangun Model

Kedua, Anda perlu menguasai alat perdagangan kuantitatif untuk menulis strategi perdagangan dan mewujudkan ide perdagangan Anda. Perangkat lunak apa pun yang umum digunakan di pasaran dapat digunakan. Namun jika Anda ingin menjadi pedagang kuantitatif tingkat tinggi, Anda perlu mempelajarinya

Kuasai bahasa komputer. Saya rekomendasikan Python karena bahasa ini adalah bahasa yang paling tepat untuk komputasi ilmiah.

Ia juga menyediakan berbagai paket analisis sumber terbuka, pemrosesan berkas, jaringan, basis data, dll.

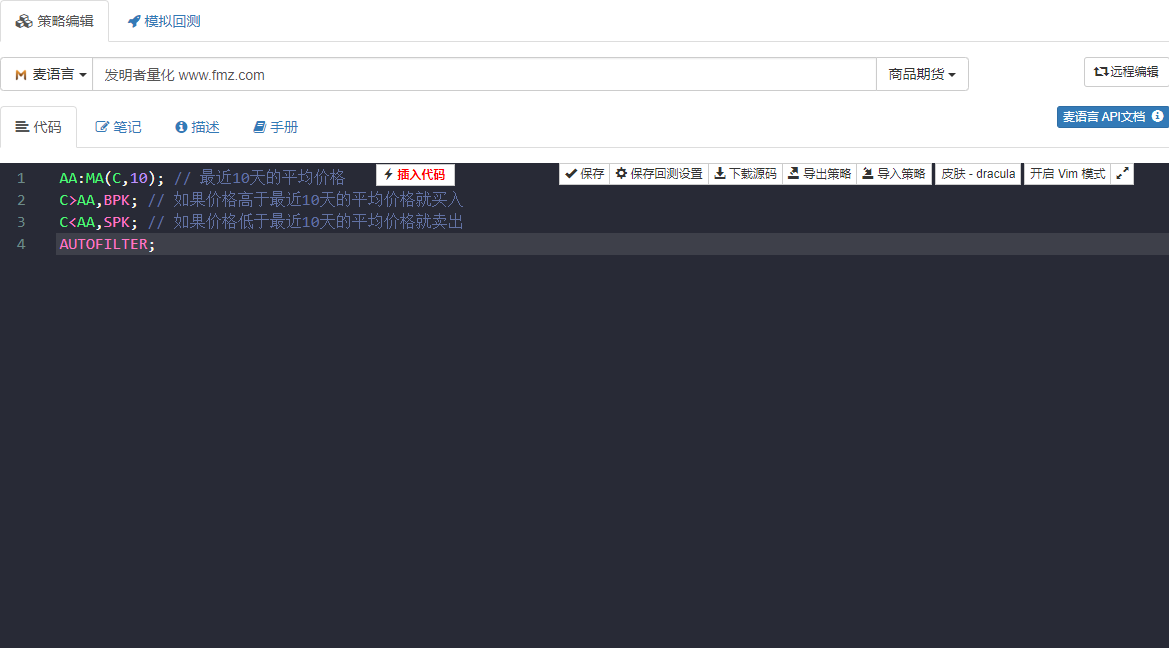

Jika keterampilan pemrograman Anda lemah, yang merupakan titik lemah kebanyakan pemula, disarankan untuk menggunakan bahasa pemrograman visual atau bahasa Mai yang relatif sederhana, yang dapat meningkatkan minat Anda dalam mempelajari perdagangan kuantitatif dan memungkinkan Anda untuk fokus pada strategi dan menyelesaikan pengembangan strategi secara efisien. Seperti yang ditunjukkan di bawah ini: Dengan menggunakan bahasa Mai, kembangkan strategi perdagangan seperti yang disebutkan di atas. Klik dua kali gambar untuk melihat komentar terperinci dalam kode strategi.

Gambar 1-3 Halaman pengembangan strategi perdagangan

Kode strategi pada gambar di atas didemonstrasikan menggunakan bahasa Mai dari alat kuantitatif milik penemu. Kode ini mengintegrasikan banyak modul fungsional yang dapat digunakan secara langsung, dan mendukung fungsi pengujian ulang dan perdagangan riil. Ini adalah cara yang baik untuk memulai dengan cepat.

Pengujian ulang dan penyetelan

Kemudian, setelah menulis model strategi, langkah berikutnya adalah menguji ulang strategi tersebut, serta menyaring dan mengoptimalkan parameternya. Anda dapat menggunakan parameter yang berbeda untuk menguji ulang strategi dan mengamati rasio Sharpe strategi, penarikan maksimum, pengembalian tahunan, dll. Dengan terus-menerus men-debug dan memodifikasi strategi, kita akhirnya akan mendapatkan strategi perdagangan kuantitatif yang lengkap.

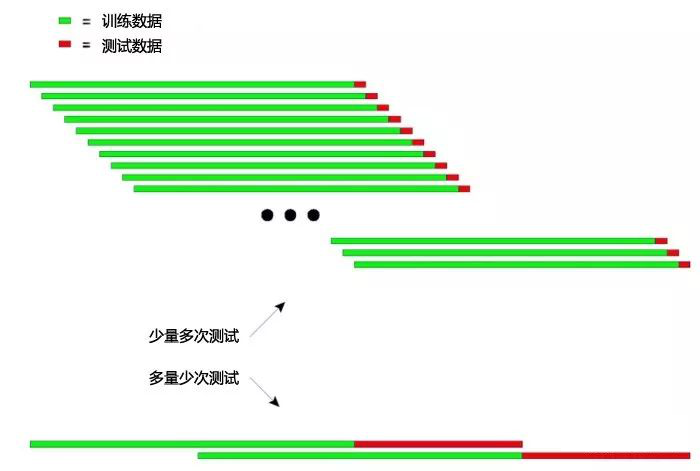

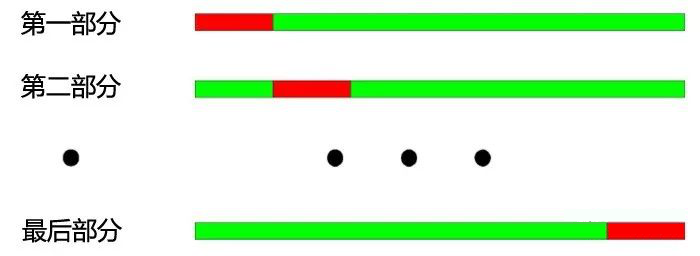

Misalnya, kami mengambil data historis tahun 2017 sebagai data dalam sampel dan data historis tahun 2018 sebagai data di luar sampel. Pertama, kami menggunakan data tahun 2017 untuk mengoptimalkan beberapa set parameter dengan kinerja yang baik, dan kemudian menggunakan parameter ini untuk mengoptimalkan data tahun 2018.

Pengujian ulang data. Secara umum, hasil backtest out-of-sample tidak sebaik hasil backtest in-sample. Namun, jika hasil out-of-sample dan in-sample sangat berbeda, maka strategi tersebut hampir tidak efektif dan perlu dilakukan pengamatan dan analisis untuk mengetahui alasan kegagalan strategi tersebut.

Misalkan kita mendapati bahwa strategi tersebut gagal akibat data di luar sampel dan kerugian besar disebabkan oleh kondisi pasar ekstrem tertentu, maka kita dapat menambahkan kondisi stop loss tetap untuk menghindari risiko ini; jika kita mendapati bahwa strategi tersebut gagal akibat terlalu banyak transaksi, maka kita dapat sedikit memperketat logika perdagangan dan mengurangi frekuensi perdagangan.

Perlu dicatat bahwa jika logika perdagangan itu sendiri salah di awal, akan sulit untuk mendapatkan strategi yang menguntungkan tidak peduli seberapa banyak Anda mengubahnya. Pada saat ini, Anda perlu memeriksa kembali pemikiran strategis Anda. Selain itu, dalam optimasi parameter, semakin banyak kelompok parameter yang tersedia semakin baik, yang menunjukkan bahwa strategi tersebut memiliki penerapan yang luas. Saat melakukan pengujian ulang, strategi dengan terlalu sedikit perdagangan mungkin mengalami bias bertahan hidup. Jika hasil backtest adalah kurva dana yang sangat menguntungkan

Dalam banyak kasus, logika Anda salah.

Simulasi Perdagangan

Kemudian, ketika Anda sudah mendapatkan strategi dengan logika trading yang benar dan menguntungkan baik di dalam maupun di luar sampel, jangan terburu-buru untuk melakukan trading di akun riil. Khusus untuk pemula, perlu menjalankan akun simulasi minimal 3 bulan. Jika strateginya adalah strategi berfrekuensi sedang atau rendah, diperlukan waktu simulasi perdagangan yang lebih lama.

Dalam simulasi pasar yang sama sekali tidak diketahui di masa mendatang, amati kinerja strategi dalam simulasi perdagangan, periksa dengan saksama apakah sinyal backtest konsisten dengan sinyal simulasi perdagangan, dan apakah ada penyimpangan antara harga saat order ditempatkan dan harga saat transaksi selesai. Jika kinerjanya konsisten dengan ekspektasi, maka itu berarti strategi tersebut efektif.

Transaksi fisik

Akhirnya, setelah menguji strategi untuk waktu yang lama, tibalah waktunya untuk menerapkannya dalam perdagangan sesungguhnya. Tentu saja, kita juga harus tetap waspada dan berjaga-jaga terhadap kondisi pasar yang ekstrem selama proses perdagangan kuantitatif. Dalam perdagangan sesungguhnya, ekspektasi suatu strategi umumnya diabaikan, dan pencapaian 50% ekspektasi dianggap memenuhi syarat.

Pemantauan Kebijakan

Terakhir, saya perlu mengingatkan semua orang bahwa seiring berjalannya perdagangan, kita juga harus memperhatikan efektivitas strategi. Ketika kita menemukan bahwa strategi tersebut memiliki kerugian di luar ekspektasi, kita harus mengevaluasi ulang strategi tersebut. Karena karakteristik pasar akan berubah, maka strategi yang kita bentuk sekarang terutama ditujukan pada karakteristik pasar masa lalu. Begitu karakteristik pasar berubah, model strategi harus disesuaikan tepat waktu, atau strategi harus ditangguhkan sementara.

Meringkaskan

Dalam artikel ini, kami menjelaskan proses lengkap perdagangan kuantitatif. Singkatnya, jika Anda seorang investor dengan pengalaman pasar, yang akan menghambat Anda adalah dasar-dasar bahasa komputer. Anda dapat memulai dengan bahasa visual atau bahasa Mai, melatih diri di platform ini, membangun strategi, dan kemudian secara bertahap beralih ke perdagangan kuantitatif tingkat tinggi Python.

Jika Anda adalah mahasiswa sains dan teknik atau praktisi TI dengan keterampilan pemrograman yang kuat, yang akan menjadi kendala Anda adalah pengalaman investasi pasar. Jangan remehkan poin ini. Sebagai investor kuantitatif yang berkualifikasi, kedua jenis pengetahuan tersebut sangat diperlukan.

Pratinjau Bagian Berikutnya

Inti dari seluruh siklus perdagangan kuantitatif masih merupakan strategi perdagangan. Pada bagian berikutnya, kami akan menguraikan unsur-unsur strategi perdagangan lengkap dari perspektif kerangka kerja strategi perdagangan. Ini akan membantu Anda membangun strategi perdagangan Anda lebih komprehensif dan membawa perdagangan kuantitatif ke tingkat baru!

Pekerjaan rumah

- Cobalah menulis strategi perdagangan di bagian ini menggunakan bahasa Mai.

- Apa indikator kinerja paling penting dalam pengujian ulang perdagangan kuantitatif?

1.4 Apa saja unsur strategi yang lengkap?

ringkasan

Strategi yang lengkap sebenarnya adalah serangkaian aturan yang ditetapkan oleh para pedagang untuk diri mereka sendiri. Strategi ini mencakup semua aspek transaksi dan tidak memberikan ruang bagi imajinasi subjektif para pedagang. Strategi akan memberikan jawaban atas setiap keputusan pembelian dan penjualan. Setidaknya mencakup pemilihan strategi, pemilihan produk, pengelolaan modal, penempatan pesanan, respons terhadap kondisi pasar ekstrem, mentalitas perdagangan, dll.

Pemilihan Strategi

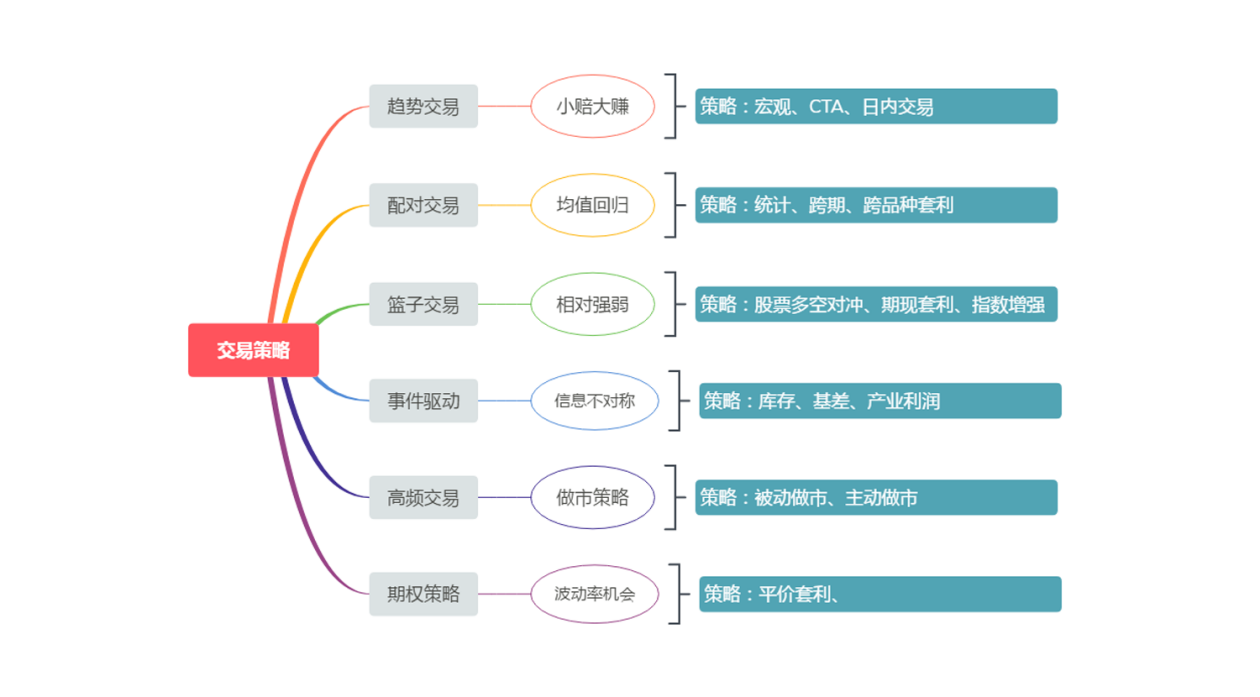

Dari sudut pandang dana lindung nilai, strategi perdagangan umum dapat dibagi menjadi perdagangan tren, perdagangan berpasangan, perdagangan keranjang, perdagangan berbasis peristiwa, perdagangan frekuensi tinggi, strategi opsi, dll., seperti yang ditunjukkan pada gambar di bawah ini. Tentu saja, cara strategi dikategorikan tidak tetap.

Gambar 1-4 Klasifikasi strategi perdagangan

Bagi pemula dalam perdagangan kuantitatif, Anda tidak perlu khawatir tentang begitu banyak istilah dan konsep. Mulailah saja dari langkah demi langkah yang paling sederhana. Jika saya hanya merekomendasikan satu strategi perdagangan kuantitatif untuk pemula, itu adalah perdagangan tren, karena sederhana dan efektif. Saya percaya bahwa meskipun Anda tidak mempelajari pengetahuan keuangan secara sistematis, Anda tetap dapat melakukan perdagangan dengan baik. Dan strategi ini telah ada sejak lama, dalam strategi perdagangan publik awal, dan masih efektif di berbagai pasar saat ini karena sifat manusia sulit diubah.

Apa yang harus dibeli dan dijual

Siapa pun yang pernah berdagang pasti tahu bahwa setiap varietas punya kepribadiannya sendiri. Beberapa varietas memiliki kepribadian yang sangat "panas", dengan likuiditas yang baik, fluktuasi yang besar, dan volatilitas yang tinggi; beberapa varietas memiliki kepribadian yang sangat "jinak", berfluktuasi dalam kisaran tertentu sepanjang tahun dan memiliki volatilitas yang rendah.

Oleh karena itu, ketika memilih produk perdagangan, Anda harus memiliki konsep volatilitas. Produk dengan volatilitas tinggi sering kali dapat dengan mudah mengembangkan tren yang baik. Untuk komoditas berjangka, jika merupakan strategi pelacakan tren, cobalah untuk memilih produk industri. Dalam hal atribut produk, produk industri cenderung memiliki volatilitas yang lebih besar daripada produk pertanian.

Strategi yang berbeda beradaptasi dengan kondisi pasar yang berbeda, dan memilih produk perdagangan yang tepat merupakan awal yang sangat penting untuk proyek besar perdagangan berjangka. Dalam pengertian yang mutlak, tidak ada varietas yang benar-benar baik atau varietas yang benar-benar buruk. Bergantung pada gaya investasi dan toleransi risiko Anda, Anda perlu membuat penyesuaian yang sesuai dengan standar Anda sendiri.

Berapa banyak yang harus dibeli dan dijual

Mudah untuk kehilangan uang dalam trading tetapi sulit untuk menghasilkan uang. Ketika dana akun merugi 50%, diperlukan laba 100% untuk menutupi kerugian tersebut. Sekalipun Anda dapat memperoleh laba 100% berkali-kali, Anda hanya perlu kehilangan 100% satu kali untuk kehilangan semuanya. Oleh karena itu, strategi perdagangan yang matang harus mencakup pengelolaan uang.

Untuk memudahkan semua orang memahami, strategi rata-rata bergerak dari bagian sebelumnya juga digunakan di sini. Faktanya, banyak strategi perdagangan yang dibangun dengan indikator teknis tradisional umumnya memiliki tingkat penarikan maksimum lebih dari 50% atau bahkan lebih. Namun ini merupakan strategi yang sangat berisiko dan sama sekali tidak bisa dijalankan?

Tentu saja tidak, tingkat penarikan maksimum dapat sepenuhnya dikontrol melalui pengelolaan dana. Jika posisi dikurangi setengahnya, risiko keseluruhan juga akan dikurangi setengahnya, dan tingkat penarikan maksimum akan menjadi 30%. Jika posisi dikurangi setengahnya lagi, tingkat penarikan maksimum akan menjadi 15%. Pada akhirnya, kita mendapatkan strategi dengan tingkat penarikan maksimum yang dikendalikan sekitar 15%. Ini adalah metode pengelolaan uang yang sederhana dan kasar. Banyak orang tahu bahwa mereka tidak dapat bekerja dengan posisi penuh, tetapi mereka tidak tahu mengapa mereka tidak dapat bekerja dengan posisi penuh. Jawabannya ada di sini.

Kapan harus membeli dan menjual

Titik pembelian yang bagus adalah separuh dari kesuksesan, sebab titik tersebut dapat dengan cepat mengeluarkan Anda dari area biaya. Tetapi tidak seorang pun dapat memberi tahu Anda bahwa memulai dari titik ini adalah benar dan memulai dari titik itu adalah salah. Membuka posisi bukanlah inti dari trading. Inti dari trading adalah bagaimana mengoptimalkan posisi semaksimal mungkin setelah membuka posisi.

Baik itu strategi jangka pendek atau strategi jangka panjang, yang penting bukanlah siapa yang memegang posisi lebih lama, tetapi rasio risiko-imbal hasil. Dengan kata lain, hasil akhir yang memengaruhi kinerja strategi adalah bagaimana cara keluar dan kapan merealisasikan laba. Metode keluar dapat dibagi menjadi dua jenis: keluar stop loss dan keluar take profit. Kedua bagian ini diperlukan untuk sistem perdagangan apa pun dan juga merupakan titik balik penting yang menentukan keberhasilan atau kegagalan strategi perdagangan.

Cara membeli dan menjual

1. Jenis dan metode pemesanan:

Ada banyak jenis dan metode dalam melakukan pemesanan, seperti: menggunakan limit order antrian, harga rekanan, harga terkini, harga lebih tinggi, harga batas atas, harga batas bawah, harga beli pertama, harga beli kedua, harga jual pertama, harga jual kedua, atau menggunakan harga antrian terlebih dahulu kemudian harga lebih tinggi, melakukan pemesanan secara bertahap, atau membagi pesanan besar menjadi pesanan kecil, atau cukup melakukan pemesanan secara langsung.

2. Batalkan pesanan

Jika order tidak dieksekusi, apakah Anda harus tetap menunggu atau membatalkan order? Kondisi pembatalan didasarkan pada waktu. Misalnya, jika tidak ada transaksi dalam 10 detik, dan harga berada 10 lompatan dari harga saat order dilakukan, apakah Anda harus tetap menunggu, membatalkan order, atau menindaklanjuti order tersebut.

3. Perintah tindak lanjut

Bila suatu perintah tidak dijalankan, apakah akan menindaklanjuti perintah tersebut. Jika mengejar order, haruskah kita mengejarnya berdasarkan harga terkini, harga rekanan, atau batas harga? Jika mengejar order belum dieksekusi, haruskah kita terus mengejar order tersebut?

4. Batas Harga

Apa yang harus saya lakukan bila sinyal order muncul dan kebetulan harga tersebut adalah harga batas atas atau batas bawah? Apakah akan mengantri untuk dieksekusi pada harga batas atas dan bawah, dan apa yang harus dilakukan jika tidak ada eksekusi yang dilakukan.

5. Lelang Panggilan

Haruskah Anda berpartisipasi dalam lelang pembukaan dan bagaimana cara berpartisipasinya.

6. Perdagangan Malam

Untuk beberapa komoditas berjangka, perdagangan malam berlangsung dari pukul 21:00 hingga 02:30 keesokan harinya. Selama periode ini, Anda dapat memilih apakah akan melakukannya secara manual atau melalui komputer.

7. Festival besar

Apakah Anda perlu mempertahankan posisi Anda sebelum liburan panjang selama festival besar? Bagaimana mengendalikan risiko jika dipertahankan.

Kondisi Pasar Ekstrim

-

Fluktuasi harga yang besar dalam waktu singkat

Cara menangani situasi seperti batasan harga instan, batasan harga berkelanjutan, pesanan salah, lonjakan harga pasar angsa hitam, dsb. -

Risiko likuiditas

Jika rekanan tidak memiliki volume pesanan yang Anda inginkan, tetapi Anda perlu menyelesaikan transaksi tepat waktu, terutama ketika likuiditas kontrak non-utama sangat buruk, pesanan yang Anda tempatkan dapat dengan mudah menyebabkan dampak pada pasar dan slippage-nya besar, bagaimana Anda harus mengatasinya? -

Perubahan dalam aturan varietas

Produk komoditas berjangka ditambahkan ke perdagangan malam, rasio margin ditingkatkan, dan biaya penanganan ditingkatkan. Strategi jangka pendek, khususnya, akan sangat sensitif terhadap perubahan ini. -

Risiko lingkungan perdagangan

Misalnya: bagaimana cara menanggapi ketika terjadi pemadaman listrik mendadak, gangguan internet, kegagalan komputer, kerusakan perangkat lunak, penangguhan transfer berjangka bank, bencana alam, dan sebagainya.

Kemungkinan terjadinya situasi di atas sangat kecil, atau hampir mustahil. Namun jika itu bisa terjadi, maka itu akan terjadi. Penting untuk membuat asumsi-asumsi ini dan mengambil tindakan pencegahan.

Konstruksi Psikologis

Tiga emosi psikologis utama yang umum dalam perdagangan adalah keserakahan, ketakutan, dan keberuntungan. Investor membutuhkan sistem psikologi perdagangan yang kuat untuk mengendalikan dan bahkan memanfaatkan ketiga emosi di atas pada tahap yang berbeda.

Sebelum berdagang, Anda harus memiliki ekspektasi menyeluruh terhadap masa depan, termasuk ekspektasi pasar dan ekspektasi psikologis terhadap produk. Ekspektasi pasar merujuk pada tujuan yang jelas untuk posisi pasar dan arah masa depan, dan ekspektasi produk merujuk pada peluang perdagangan dan status risiko produk pada posisinya saat ini. Tanpa landasan psikologis di atas, tidak ada yang dapat dicapai.

Seluruh proses perdagangan riil adalah proses analisis, koreksi, dan eksekusi yang berkelanjutan. Tidak banyak waktu yang dihabiskan untuk perdagangan, tetapi lebih banyak waktu dihabiskan untuk pelacakan dan kesabaran. Ini adalah proses yang secara komprehensif menguji mentalitas dan sifat manusia. Semua kebiasaan pedagang akan ditampilkan dan diperbesar sepenuhnya selama proses perdagangan. Hanya dengan terus-menerus belajar dan merangkum pengalaman serta pelajaran, dan terus memperoleh pengalaman, kita dapat mengatasi pemikiran umum dan kelemahan psikologis sifat manusia.

Meringkaskan

Singkatnya, apa yang disebut strategi perdagangan sebenarnya seperti ini. Ada sisi yang sempurna dan sisi yang tidak lengkap. Ketika kita mengukur apakah suatu strategi perdagangan masuk akal, kita tidak bisa hanya melihat sisi yang sempurna atau sisi yang tidak lengkap. Kita harus menganalisis integritas strategi secara komprehensif.

Terakhir, berdasarkan karakteristik strategi, dikombinasikan dengan kepribadian dan situasi keuangan Anda sendiri, ukurlah apakah strategi tersebut cocok untuk Anda. Jika cocok untuk Anda, Anda harus mengevaluasi sepenuhnya seberapa besar kemungkinan Anda untuk mematuhinya, dan merencanakan hasil terburuk sebelumnya. Jika Anda telah memikirkan skenario terburuk, maka kemungkinan untuk menjalankannya relatif tinggi.

Ingat, dalam berdagang, keyakinan datang dari pengakuan tulus Anda, dan keyakinan datang dari filosofi perdagangan yang benar!

Pratinjau Bagian Berikutnya

Ini adalah artikel terakhir dari bab pertama. Di bab berikutnya, kami akan menjelaskan lebih lanjut tentang alat-alat perdagangan kuantitatif, termasuk: pengenalan menyeluruh terhadap alat-alat kuantitatif, cara mengonfigurasi sistem perdagangan kuantitatif, penjelasan API umum, dan cara menulis strategi pada sistem kuantitatif.

Pekerjaan rumah

- Haruskah strategi perdagangan tren memilih produk volatilitas tinggi atau produk volatilitas rendah?

- Apa saja jenis perintah perdagangan?

Bab 2 Pendahuluan Alat Kuantitatif

2.1 Pengenalan Keseluruhan Alat Kuantitatif

ringkasan

Pada bab sebelumnya, kita telah mempelajari berbagai konsep perdagangan kuantitatif yang relevan dan memperoleh pemahaman dasar tentang perdagangan kuantitatif. Jadi apa saja alat untuk perdagangan kuantitatif di pasar? Bagaimana seharusnya kita memilih sesuai kebutuhan kita?

Perangkat lunak sumber terbuka dan komersial

Alat perdagangan kuantitatif domestik secara umum dapat dibagi menjadi dua kategori: perangkat lunak sumber terbuka dan perangkat lunak komersial. Yang disebut perangkat lunak sumber terbuka dapat dipahami sebagai perangkat lunak yang kode sumbernya terbuka dan dapat langsung diunduh untuk digunakan; perangkat lunak komersial umumnya mengacu pada perangkat lunak sumber tertutup yang dipelihara dan dioperasikan oleh perusahaan komersial, yang biasanya berbayar.

Perangkat Lunak Kuantitatif Sumber Terbuka

Pertama-tama, perangkat lunak sumber terbuka memiliki fleksibilitas yang tinggi dan sepenuhnya gratis. Pengguna pada dasarnya dapat menggunakan perangkat lunak ini untuk mengimplementasikan fungsi apa pun, baik itu strategi perdagangan frekuensi menengah atau rendah, strategi arbitrase, atau strategi opsi, yang dapat dicapai melalui modul yang disesuaikan. Karena pengguna mengendalikan kode sumber perangkat lunak dan dapat memahami setiap sudut perangkat lunak, perangkat lunak ini lebih andal dan aman.

Meskipun perangkat lunak sumber terbuka memiliki banyak kelebihan, perangkat lunak ini kurang bersahabat bagi pemula dalam perdagangan kuantitatif. Anda perlu mempelajari bahasa pemrograman standar seperti Python, Java, atau C++ secara sistematis. Dari awal hingga menyerah, Anda dapat membayangkan betapa sulitnya. Terkadang, men-debug bug dapat membuat Anda meragukan hidup Anda. Dan tidak seperti perangkat lunak komersial, ada layanan pelanggan teknis khusus untuk menjawab pertanyaan Anda secara instan. Anda tidak hanya tidak akan merasakan pencapaian saat ini, tetapi juga akan membuat Anda enggan untuk melanjutkan belajar.

Oleh karena itu, dari sudut pandang pembelajaran, disarankan bagi pemula perdagangan kuantitatif untuk memulai langkah demi langkah, dimulai dengan perangkat lunak komersial yang paling sederhana. Meskipun berbayar, jika strategi tersebut menguntungkan, biaya perangkat lunak tersebut hanya sebagian kecil dari keuntungan. Selain itu, perangkat lunak komersial umumnya dikelola oleh suatu tim, dan kematangannya jelas jauh lebih kuat daripada perangkat lunak sumber terbuka.

Perangkat Lunak Kuantitatif Bisnis

Ada lusinan perangkat lunak komersial untuk perdagangan kuantitatif di Tiongkok, seperti: Interactive Broker, yang profesional, komprehensif, dan memiliki banyak produk; APAMA, yang dapat menangani data bersamaan yang besar dan cocok untuk perdagangan frekuensi tinggi; SPT, yang mendukung antarmuka C++ dan memiliki efisiensi eksekusi yang baik; Nuggets Quantitative, yang berfokus pada eksekusi transaksi dan pengendalian risiko; dan MC, TB, dan MQ untuk pedagang individu. Pada gambar di bawah ini, kami telah melakukan evaluasi menyeluruh terhadap platform kuantitatif domestik arus utama dan juga membuat klasifikasi tertentu mengenai tingkat kesulitan perangkat kuantitatif. Pembaca dapat memilih sesuai dengan situasi aktual mereka.

Gambar 2-1 Evaluasi komprehensif platform kuantitatif domestik arus utama

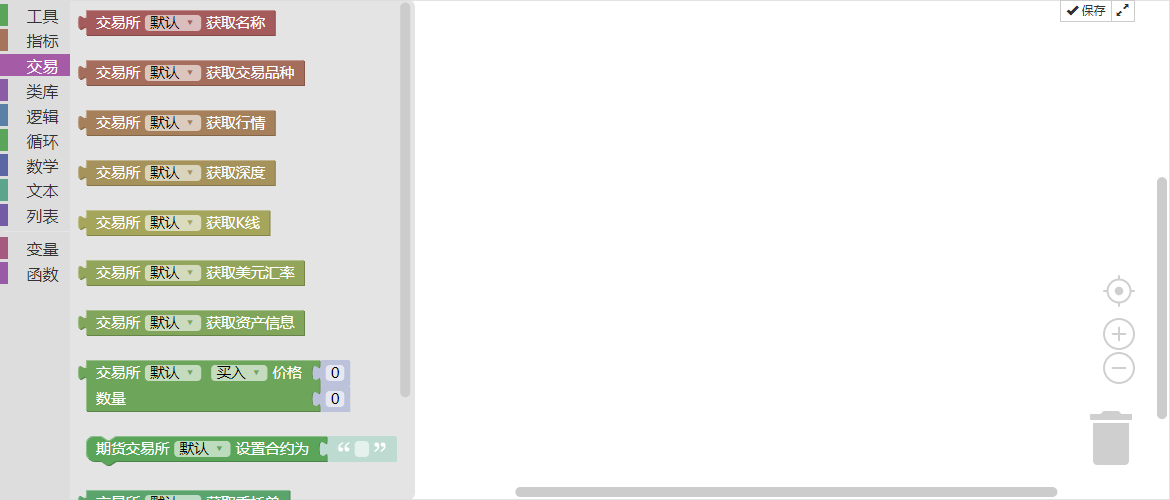

Meskipun perangkat lunak di atas adalah perangkat lunak komersial, mereka juga menggunakan bahasa pemrograman standar atau bahasa skrip. Daripada melakukan ini, lebih baik menggunakan perangkat lunak sumber terbuka yang gratis dan aman secara langsung. Disarankan bagi pemula untuk langsung menggunakan FMZ Inventor Quantitative Platform, situs webnya adalah www.fmz.com. Sebagai batu loncatan untuk mempelajari perdagangan kuantitatif.

Temui penemu alat perdagangan kuantitatif

Alat-alat kuantitatif ciptaan penemu ini ramah bagi para pemula. Bahkan jika Anda tidak memiliki pengetahuan dasar, Anda dapat merasakan pesona analisis kuantitatif berdasarkan alat-alat yang ada di dalamnya. Alat ini dirancang untuk perdagangan frekuensi tinggi dan memiliki persyaratan ketat pada kinerja dan keamanan. Mendukung strategi frekuensi tinggi, strategi arbitrase, dan strategi tren. Dan mengintegrasikan proses lengkap pengembangan strategi, pengujian, pengoptimalan, simulasi, dan perdagangan nyata. Selain itu, ia mendukung bahasa Mai yang sederhana dan mudah digunakan serta bahasa perdagangan kuantitatif tingkat lanjut seperti Python dan C++, yang berarti peralihan yang mulus setelah satu pembelajaran. Dan hanya perdagangan riil yang dikenakan biaya 0,125 yuan/jam, yang mengurangi biaya perangkat lunak Anda selama tahap pembelajaran. Pada saat yang sama, Anda dapat melakukan perdagangan simulasi secara gratis.

Mengambil langkah pertama menuju kuantifikasi: menggunakan alat kuantitatif

Alat-alat kuantitatif sangat mudah digunakan. Anda hanya perlu masuk ke situs web dan mengkliknya untuk merancang strategi kuantitatif Anda sendiri. Anda dapat masuk ke situs web resmi Inventor Quantitative Tool, mendaftar dan masuk, lalu mengklik pusat kendali untuk menggunakannya (seperti yang ditunjukkan di bawah). Mirip dengan TikTok yang sedang populer saat ini. Setelah mendaftar dan masuk, Anda dapat mengunggah video pendek Anda sendiri, dan setelah masuk ke alat kuantitatif, Anda dapat merancang strategi perdagangan kuantitatif Anda sendiri.

Gambar 2-2 Halaman utama platform perdagangan kuantitatif FMZ

Akan ada area fungsi terpusat untuk memprogram alat kuantitatif. Area fungsi tersebut terutama meliputi (seperti yang ditunjukkan di bawah). Pusat kendali di sudut kiri atas adalah fungsi inti dari alat kuantitatif. Setelah mengkliknya, Anda dapat menulis strategi perdagangan dan pengujian ulang strategi, mengatur bursa untuk produk perdagangan, membuat kustodian untuk mengelola robot strategi, dan membuat robot perdagangan kuantitatif tertentu. Mengenai penggunaan fungsi-fungsi tersebut secara spesifik, kami akan memperkenalkannya secara terperinci dalam artikel-artikel berikutnya. Saat ini, kami baru melakukan pekerjaan awal.

Gambar 2-3 Halaman manajemen setelah masuk ke platform perdagangan kuantitatif FMZ

Teman-teman yang masih awam dengan penelitian kuantitatif tidak perlu berkecil hati karena belum memahami kode dan pemrograman. Untuk menurunkan ambang batas pengguna, komunitas resmi telah membuat banyak tutorial video untuk membantu pemula perdagangan kuantitatif memulai dengan cepat; pada saat yang sama, Strategy Square menggabungkan ribuan strategi perdagangan gratis dan terbuka resmi dan pihak ketiga untuk disalin dan dipelajari semua orang.

Selain itu, contoh strategi klasik juga dikonfigurasikan dalam antarmuka penyuntingan strategi. Anda dapat langsung menggunakan kode strategi dengan mengkliknya, dan dengan mudah merasakan proses inti dari seluruh perdagangan kuantitatif. Bahkan pengguna pemula pun dapat langsung mempelajarinya dan mengikutinya!

Sebelum melakukan perdagangan dengan uang sungguhan, simulasi perdagangan juga merupakan langkah yang sangat penting. Simulasi perdagangan alat ini mematuhi aturan bursa dan sepenuhnya gratis. Waktu, harga, volume pesanan, dll. yang disertakan dalam simulasi disesuaikan dengan pasar sungguhan secara real time, yang sangat konsisten dengan perdagangan sungguhan. Sangat meningkatkan efisiensi verifikasi strategi.

Meringkaskan

Baik itu perangkat lunak sumber terbuka maupun perangkat lunak komersial, tidak ada perbedaan antara baik dan buruk, dan tidak ada alat perdagangan kuantitatif yang sempurna. Setiap alat memiliki fokusnya sendiri. Yang terpenting adalah memilih alat yang sesuai dengan kebutuhan Anda. Perangkat lunak komersial memerlukan pembayaran, dan memiliki layanan yang lebih baik dan sebagainya, dan mungkin lebih cocok untuk pemula yang baru memasuki industri ini. Jika Anda sudah lama berkecimpung di industri ini dan telah mengumpulkan banyak pengalaman, atau perlu menerapkan strategi perdagangan yang lebih kompleks, perangkat lunak sumber terbuka adalah pilihan yang lebih baik.

Pratinjau Bagian Berikutnya

Bagaimana cara menggunakan alat tersebut? Sama seperti saat kita membeli ponsel baru dan perlu melakukan pengaturan awal sederhana saat menyalakannya untuk pertama kali, alat kuantitatif juga memerlukan pengaturan dan konfigurasi dasar. Di bagian berikutnya, kami akan memandu Anda langkah demi langkah untuk mengonfigurasi alat perdagangan kuantitatif Inventor. Membuka pintu pertama menuju perdagangan kuantitatif, termasuk: menambah bursa, menambah kustodian, membuat strategi perdagangan, membuat robot kuantitatif, dll. Setelah menyelesaikan konfigurasi dasar, Anda dapat secara resmi menulis strategi kuantitatif pertama Anda.

Pekerjaan rumah

- Apa dua kategori utama alat perdagangan kuantitatif?

- Apa saja bahasa pemrograman kuantitatif yang umum digunakan?

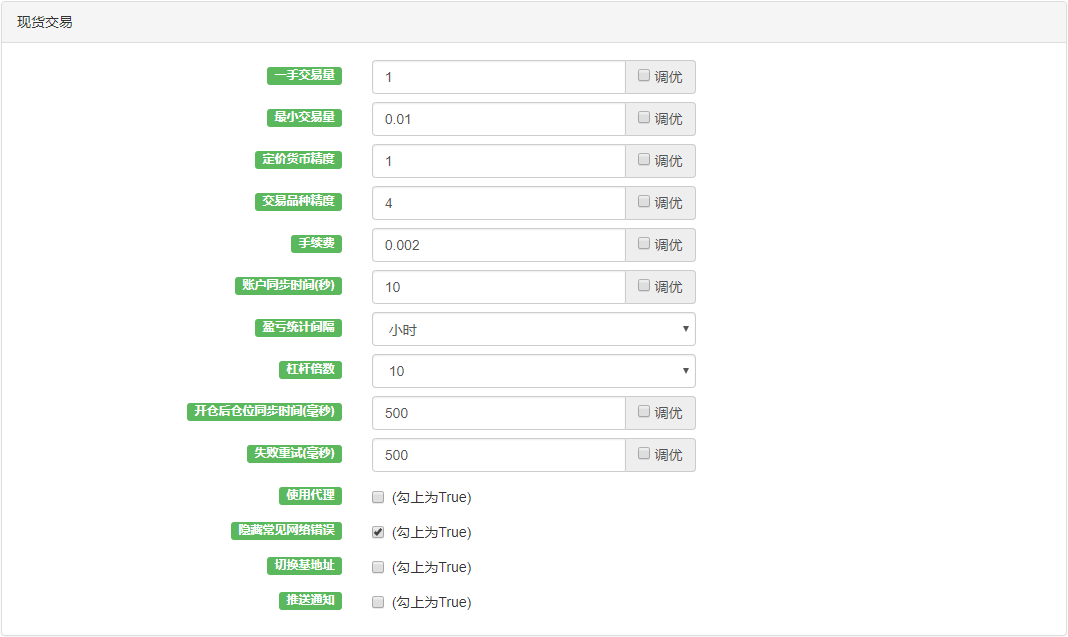

2.2 Cara mengkonfigurasi Sistem Perdagangan Kuantitatif Inventor

ringkasan

Saat mengembangkan strategi perdagangan kuantitatif, hal pertama yang harus dilakukan adalah mengonfigurasi alat perdagangan. Apa itu konfigurasi? Itu sebenarnya hanya pengaturan. Di bagian ini, kami akan memandu Anda menyiapkan bursa, membuat strategi perdagangan, dan membuat robot perdagangan kuantitatif, yang semuanya merupakan prasyarat yang diperlukan untuk perdagangan kuantitatif.

Konfigurasi ini dibagi menjadi konfigurasi simulasi perdagangan pembelajaran tingkat pemula dan konfigurasi perdagangan waktu nyata. Dalam kategori ini, kami terutama berfokus pada komoditas berjangka domestik. Jenis investasi kuantitatif lainnya tidak direkomendasikan atau diperkenalkan karena kondisi domestik tertentu, tetapi proses operasinya sama, hanya proses konfigurasinya yang berbeda.

Tambahkan bursa

Menambahkan bursa adalah langkah pertama dalam keseluruhan proses konfigurasi. Silakan lihat gambar di bawah untuk proses spesifiknya. Pada langkah ini, kami perlu menekankan bahwa menambahkan bursa tidaklah sulit bagi mereka yang tidak yakin bursa mana yang mereka ikuti. Disarankan untuk melakukan simulasi pembelajaran terlebih dahulu.

Gambar 2-4 Pendaftaran platform perdagangan kuantitatif FMZ dan langkah penambahan bursa

Konfigurasi Bursa Berjangka Komoditas (Langsung)

Perdagangan kuantitatif real-time kami terutama berfokus pada produk perdagangan berjangka domestik. Saat ini, objek layanan utama Inventor Quantitative juga merupakan bursa berjangka domestik. Bagi teman-teman yang melakukan valuta asing, Inventor Quantitative dapat digunakan sebagai platform pembelajaran, karena perdagangan kuantitatif valuta asing telah muncul di platform seperti MT5, tetapi lebih profesional.

Hal-hal yang perlu diperhatikan dalam konfigurasi real-time adalah sebagai berikut: Karena peralatan kuantitatif milik inventor mendukung berbagai pasar perdagangan, saat mengonfigurasikan komoditas berjangka, Anda harus terlebih dahulu memilih "berjangka tradisional" pada langkah 1; pada langkah 2, Anda perlu mengisi akun berjangka dan kata sandi yang diberikan oleh perusahaan berjangka tempat Anda membuka akun.

Alat kuantitatif milik penemu mengadopsi protokol CTP dan mendukung semua perusahaan berjangka domestik. Saat mengonfigurasi pasar riil, tidak akan ada kegagalan tautan kecuali akun dan kata sandi salah. Oleh karena itu, pemula harus memperhatikan untuk memeriksa akun dan kata sandi dengan jelas.

Gambar 2-5 Platform perdagangan kuantitatif FMZ menambahkan bursa berjangka

Konfigurasi Bursa Berjangka Komoditi (Simulasi)

Bagi teman-teman yang masih awam dengan komoditi berjangka, saya sarankan agar melakukan simulasi perdagangan dalam kurun waktu tertentu terlebih dahulu, karena dalam proses pengembangan strategi perdagangan kuantitatif diperlukan pengujian, debugging, dan optimasi yang berkelanjutan. Sama seperti mengemudi, Anda pasti akan menghabiskan beberapa bulan belajar di sekolah mengemudi pada awalnya, dan kemudian Anda dapat berkendara setelah lulus ujian dan mendapatkan SIM.

Di sini kami sarankan untuk menggunakan simulasi perdagangan SimNow. SimNow adalah platform simulasi perdagangan finansial yang dibuat khusus oleh Shangqi Technology untuk para investor. Produk ini mensimulasikan aturan perdagangan dan penyelesaian berbagai bursa dan saat ini mendukung bisnis komoditas berjangka di berbagai bursa berjangka domestik. Untuk proses spesifiknya, silakan lihat gambar di bawah ini.

Gambar 2-6 Halaman manajemen platform perdagangan kuantitatif FMZ setelah login

Penulisan Strategi

Pustaka strategi adalah tempat kode-kode disimpan, yang setara dengan gudang strategi perdagangan kuantitatif kami. Secara garis besar dibagi menjadi dua fungsi: penulisan strategi dan pengujian ulang simulasi. Area penulisan strategi merupakan area kerja utama kami untuk mengembangkan strategi di masa mendatang (seperti yang ditunjukkan di bawah). Banyak pemula yang sering terhalang oleh berbagai kode dan merasa sangat kesulitan. Padahal, selama Anda sedikit memerhatikan, Anda dapat mempelajari kode-kode tersebut. Tidak memiliki beban psikologis apa pun. Area pengujian ulang simulasi dapat digunakan untuk men-debug strategi selama proses pengembangan strategi, serta untuk menguji strategi setelah pengembangan strategi selesai. Kami akan menjelaskannya secara terperinci dalam bab-bab berikut.

Gambar 2-7 Langkah-langkah untuk membuat kebijakan

Membuat robot perdagangan kuantitatif

Robot perdagangan kuantitatif adalah pelaksana strategi perdagangan. Setelah strategi dibuat, buatlah robot yang dapat secara otomatis membantu Anda menjalankan setiap logika perdagangan dalam kode strategi, serta membuka dan menutup posisi, menarik pesanan, dan operasi jual beli lainnya. Langkah-langkah khusus untuk membuat robot perdagangan kuantitatif adalah sebagai berikut: Pertama, langkah ①: Pada halaman pusat kendali, klik "Robot", klik "Buat Robot" Langkah ②: Berikan robot nama khusus. Langkah 3: Klik tanda “+” untuk menambahkan platform perdagangan. Langkah 4: Klik "Buat Robot"

Gambar 2-8 Langkah-langkah membuat robot

Meringkaskan

Dalam proses di atas, kecuali langkah pertama dalam memilih perdagangan nyata dan simulasi, langkah selanjutnya dalam penulisan strategi dan pembuatan robot perdagangan merupakan langkah terpadu. Seluruh alat kuantitatif telah dikonfigurasi, robot perdagangan sudah berjalan, dan akan melakukan operasi pembelian dan penjualan sesuai dengan kondisi strategi tertentu. Ada tiga langkah untuk mengonfigurasi perdagangan kuantitatif: tambahkan bursa dan isi kata sandi akun berjangka Anda; tulis strategi perdagangan; dan buat robot perdagangan kuantitatif waktu nyata. Bukankah itu sederhana?

Pratinjau Bagian Berikutnya

Meskipun perdagangan kuantitatif dapat dicapai hanya dalam tiga langkah sederhana, Anda mungkin menemukan bahwa menambahkan bursa dan membuat robot perdagangan kuantitatif itu mudah. Namun, menerapkan strategi perdagangan yang layak tidaklah semudah itu. Pada bagian berikutnya, kami akan mengajak Anda mempelajari API yang umum digunakan dalam perdagangan kuantitatif untuk mempersiapkan penulisan strategi perdagangan yang layak. Karena apa pun jenis alat perdagangan kuantitatif yang digunakan, alat tersebut tidak dapat dipisahkan dari antarmuka API, yang merupakan fungsi penting untuk mewujudkan strategi perdagangan kuantitatif.

Pekerjaan rumah

- Coba tambahkan bursa.

- Cobalah tulis strategi perdagangan di bagian ini.

2.3 Penjelasan Umum API

ringkasan

Dalam hal pemrograman, kita tidak bisa menghindari API. Bagi banyak orang non-IT, apa sebenarnya API itu? API ≈ Saya tidak mengerti. Pada bagian ini, kami akan menjelaskan dalam bahasa sederhana apa itu API dan memperkenalkan API yang umum digunakan dalam alat kuantitatif.

Apa itu API?

Jika Anda mencari secara daring, Anda akan mendapatkan hasil berikut: API (Application Programming Interface) adalah sekumpulan fungsi yang telah ditetapkan sebelumnya yang bertujuan untuk menyediakan aplikasi dan pengembang kemampuan mengakses sekumpulan rutin berdasarkan perangkat lunak atau perangkat keras tertentu tanpa harus mengakses kode sumber atau memahami detail mekanisme kerja internal. Jadi, untuk lebih sederhananya, apa sebenarnya API itu?

Faktanya, dalam kehidupan sehari-hari, kita memiliki banyak skenario yang mirip dengan API. Misalnya, ketika Anda pergi ke restoran untuk makan, Anda hanya perlu melihat menu dan memesan makanan, tanpa harus tahu bagaimana cara pembuatannya. Nama hidangan pada menu adalah API spesifik, dan menu adalah dokumentasi API.

Apa itu API dalam perdagangan kuantitatif?

Jika Anda perlu mendapatkan harga pembukaan produk saat ini, Anda tidak perlu tahu cara mendapatkannya. Anda hanya perlu menulis "OPEN" di editor kode dan langsung menggunakannya. "OPEN" adalah API harga pembukaan dalam bahasa Mai.

API bahasa Mai yang umum digunakan

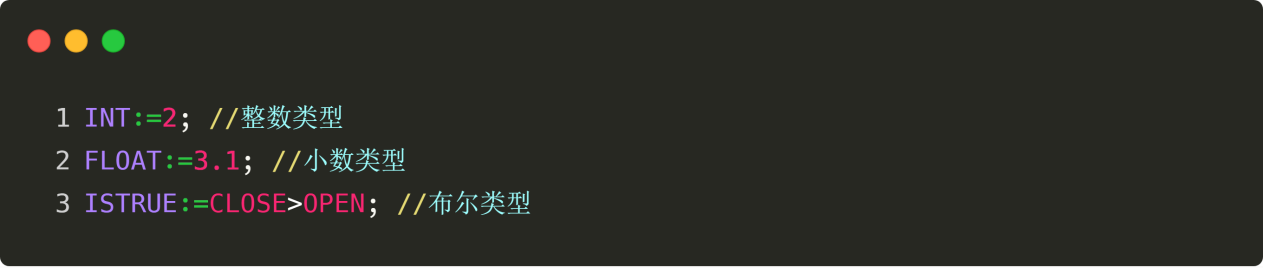

Sebelum menjelaskan API Bahasa Mai, mari kita lihat struktur kode umum dan komponen fungsionalnya. Ini akan membantu Anda lebih memahami API. Lihat contoh di bawah ini:

Gambar 2-9 Contoh bahasa Mai

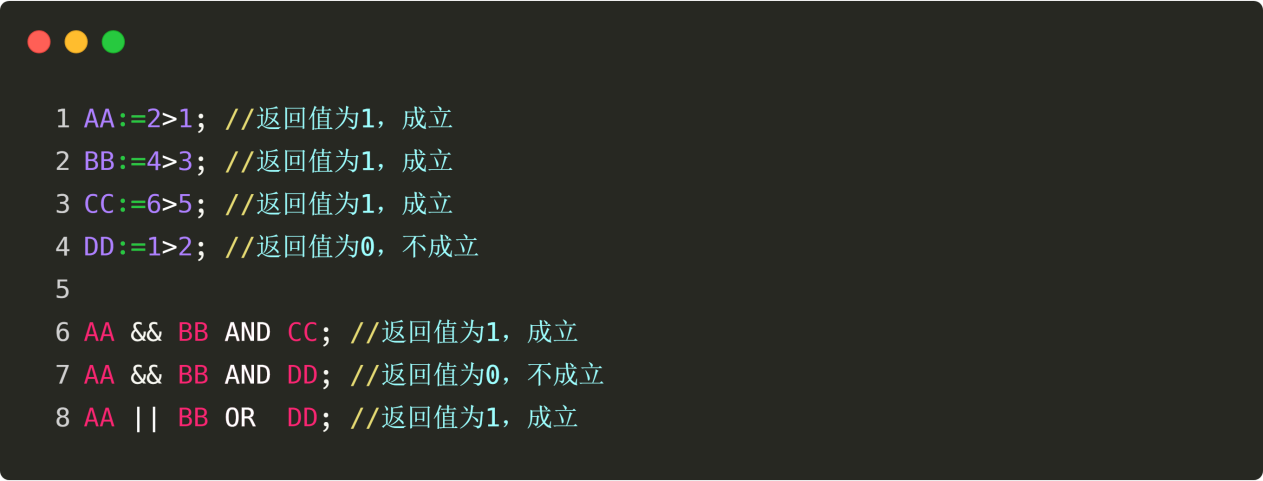

Seperti yang ditunjukkan pada kode di atas:

AA ungu adalah variabel. Variabel adalah kuantitas yang dapat berubah, seperti aljabar yang kita pelajari di sekolah menengah pertama. Jika harga pembukaan ditetapkan pada AA, maka AA adalah harga pembukaan; jika harga tertinggi ditetapkan pada AA, maka AA adalah harga tertinggi. Tentu saja, AA hanyalah nama khusus, Anda juga dapat mendefinisikannya sebagai BB.

Tanda “:=” berwarna hijau berarti penugasan, yang berarti menetapkan nilai di sisi kanan tanda “:=” ke variabel di sebelah kiri.

Kode oranye adalah API bahasa Mai dari Inventor Quantitative Tool. Perhatikan bahwa OPEN di baris pertama adalah API untuk mendapatkan harga penutupan, yang dapat digunakan secara langsung; MA di baris kedua adalah API untuk mendapatkan moving average, yang memerlukan dua parameter untuk dimasukkan, yaitu, Anda perlu memberi tahu Inventor Quantitative Tool jenis moving average yang Anda butuhkan: jika Anda ingin mendapatkan moving average 50 periode yang dihitung berdasarkan harga pembukaan, Anda dapat menuliskannya sebagai: MA(OPEN,50); perhatikan bahwa ada koma bahasa Inggris di antara kedua parameter tersebut.

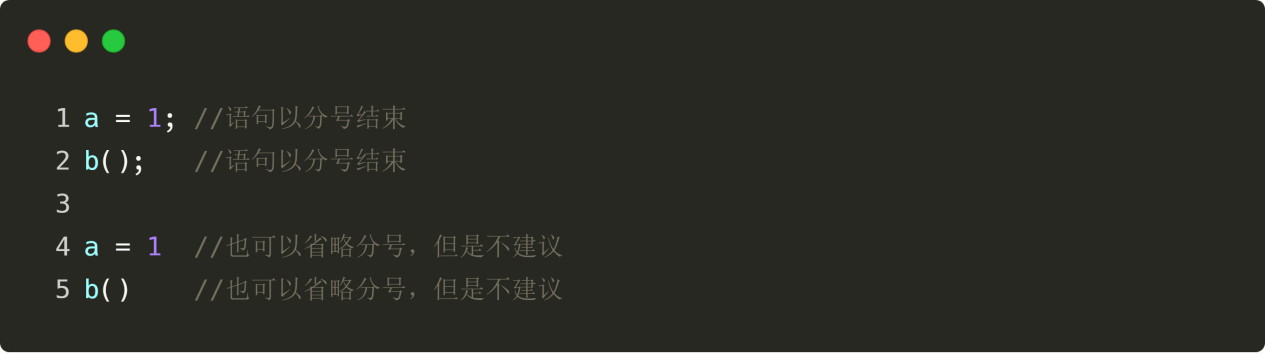

Simbol "//" berwarna kuning adalah simbol komentar, dan karakter Cina berwarna biru di belakangnya adalah konten komentar. Anda dapat membacanya sendiri, dan digunakan untuk menunjukkan arti baris kode tersebut. Program tidak memproses komentar saat sedang berjalan. Perhatikan bahwa sebelum karakter komentar, setiap baris kode harus memiliki titik koma bahasa Inggris sebagai akhir baris.

Dengan pemahaman dasar tentang struktur kode, kami akan memperkenalkan beberapa bahasa yang umum digunakan kepada Anda di bawah ini, dan kami juga akan sering menggunakan bahasa ini di masa mendatang.

BUKA——Dapatkan harga pembukaan K-line terbaru

Contoh: AA: =OPEN; Dapatkan harga pembukaan K-line terbaru dan tetapkan hasilnya ke AA

TINGGI——Dapatkan harga tertinggi dari K-line terbaru

Contoh: AA: =TINGGI; Dapatkan harga tertinggi dari K-line terbaru dan tetapkan hasilnya ke AA

RENDAH——Dapatkan harga terendah dari K-line terbaru

Contoh: AA: =RENDAH; Dapatkan harga terendah dari K-line terbaru dan tetapkan hasilnya ke AA

TUTUP——Dapatkan harga penutupan terbaru dari K-line. Jika K-line intraday belum berakhir, dapatkan harga terbaru

Contoh: AA: =CLOSE; Dapatkan harga penutupan K-line terbaru dan tetapkan hasilnya ke AA

VOL——Dapatkan volume transaksi K-line terbaru

Contoh: AA: =VOL; Dapatkan volume transaksi K-line terbaru dan tetapkan hasilnya ke AA

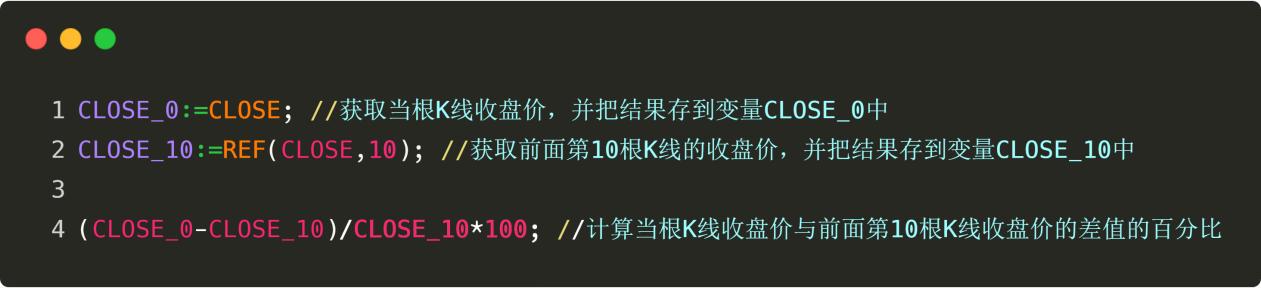

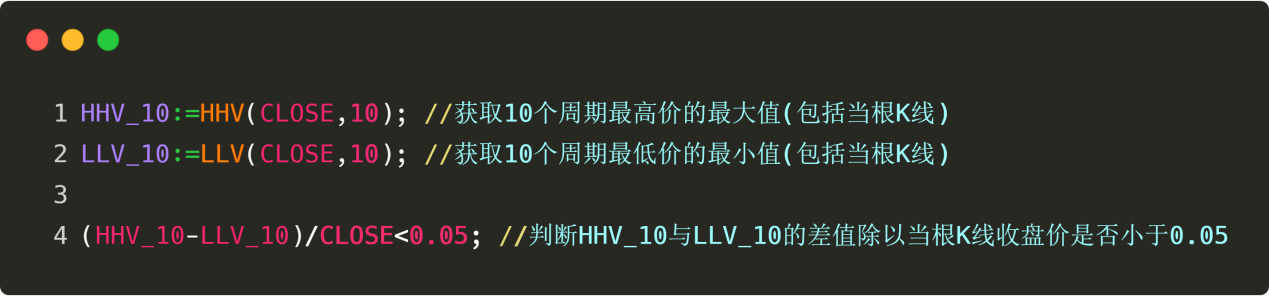

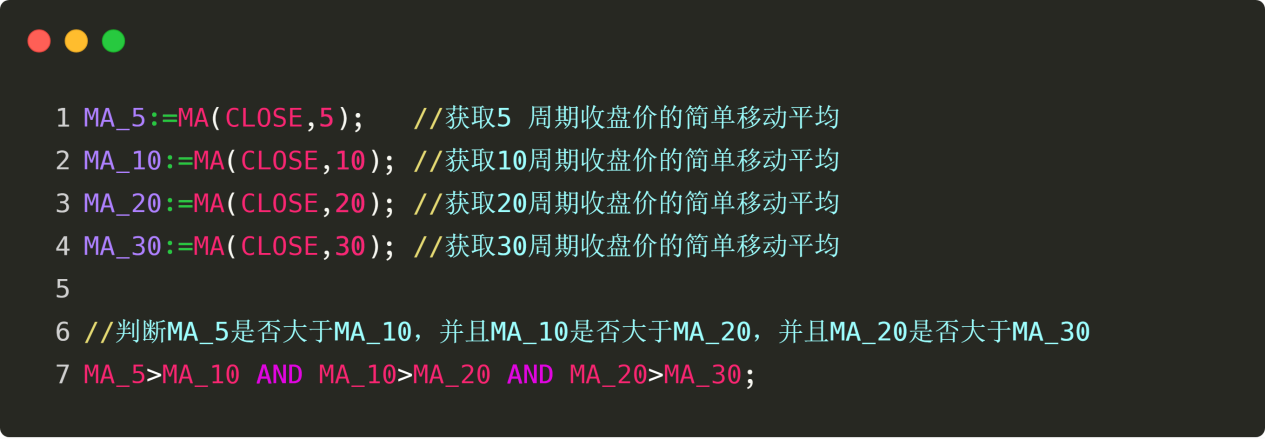

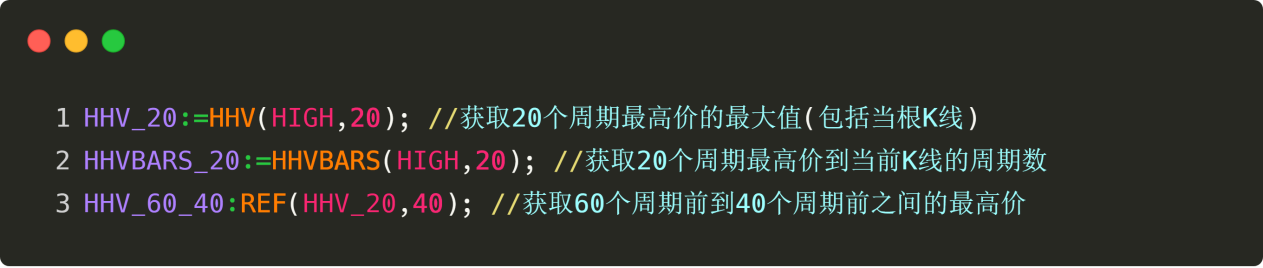

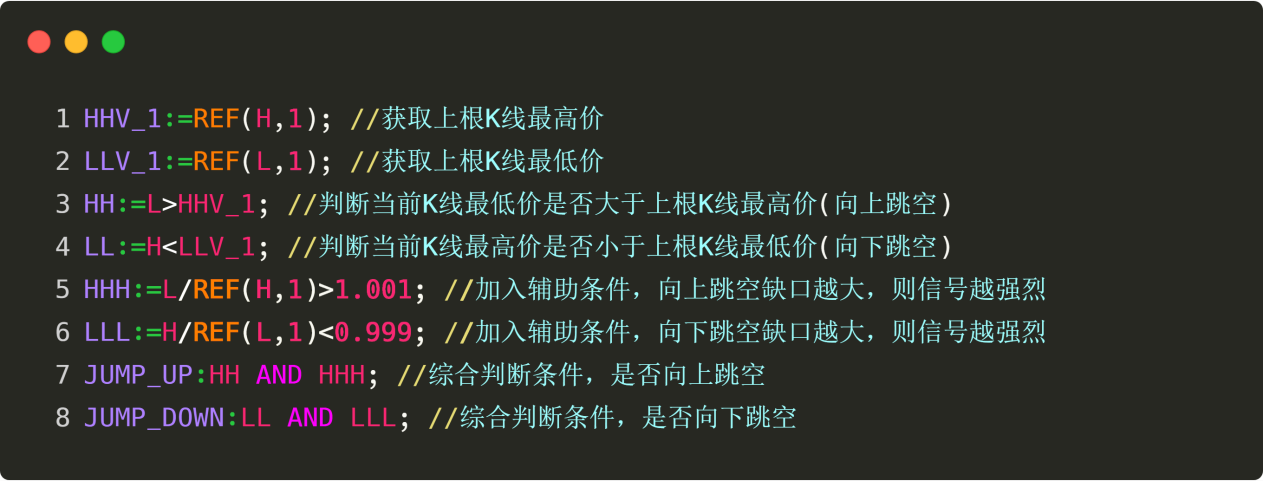

REF(X,N) - Merujuk pada nilai X N siklus yang lalu.

Contoh: REF(CLOSE,1); Dapatkan harga pembukaan K-line sebelumnya

MA(X,N)——Temukan rata-rata pergerakan sederhana X dalam periode N

Contoh: MA(CLOSE,10); //Dapatkan rata-rata pergerakan 10 periode dari garis K terbaru

CROSSUP(A,B)——Ketika A melintasi B dari bawah ke atas, maka akan menghasilkan 1 (Ya), jika tidak maka akan menghasilkan 0 (Tidak)

Contoh: CROSSUP(CLOSE,MA(C,10)) // Harga penutupan melewati harga rata-rata 10 periode

CROSSDOWN(A,B)——Ketika A melintasi B dari atas, maka akan menghasilkan 1 (Ya), jika tidak maka akan menghasilkan 0 (Tidak)

Contoh: CROSSDOWN(CLOSE,MA(C,10)) // Harga penutupan melintasi di bawah harga rata-rata 10 periode

BK——Buka Posisi Beli

Contoh: CLOSE>MA(CLOSE,5),BK; //Harga penutupan lebih besar dari moving average 5 periode, posisi beli

SP——Jual untuk menutup posisi

Contoh: CLOSE<MA(CLOSE,5),SP; // Harga penutupan kurang dari moving average 5 periode, jual dan tutup posisi

SK——Jual Posisi Pembukaan

Contoh: CLOSE<MA(CLOSE,5),SK; //harga penutupan kurang dari rata-rata pergerakan 5 periode, posisi jual

BP——Beli untuk Menutup

Contoh: CLOSE>MA(CLOSE,5),BP; //Harga penutupan lebih besar dari moving average 5 periode, beli dan tutup posisi

BPK——Beli untuk menutup posisi, dan beli untuk membuka posisi (reverse long)

Contoh: CLOSE>MA(CLOSE,5),BPK; // Harga penutupan lebih besar dari rata-rata pergerakan 5 periode, tutup posisi short lalu beli untuk membuka posisi baru.

SPK——Jual untuk menutup posisi dan jual untuk membuka posisi (short selling)

Contoh: CLOSE<MA(CLOSE,5),SPK; // Harga penutupan kurang dari rata-rata pergerakan 5 periode, tutup posisi panjang lalu jual posisi terbuka.

CLOSEOUT——Tutup semua posisi. Disarankan untuk menggunakannya dalam model posisi naik dan turun. Contoh: CLOSEOUT; tutup semua posisi di semua arah.

API bahasa JavaScript yang umum digunakan

Sebelum menjelaskan API bahasa JavaScript, mari kita lihat struktur kode umum dan komponen fungsionalnya. Ini akan membantu Anda lebih memahami API. Lihat contoh di bawah ini:

Gambar 2-10 Contoh kode JavaScript

Seperti yang ditunjukkan pada kode di atas:

Membuat variabel dalam bahasa JavaScript sering disebut sebagai "mendeklarasikan" variabel. Dalam kode merah, kita menggunakan kata kunci var untuk mendeklarasikan variabel, dan nama variabel dalam kode oranye: “aa”.

Dalam JavaScript, tanda sama dengan digunakan untuk menetapkan nilai, yaitu, nilai di sisi kanan "=" ditetapkan ke variabel di sisi kiri.

Kode cyan "exchange" adalah objek exchange. Exchange di sini merujuk pada perusahaan berjangka yang Anda tetapkan. Ini adalah format tetap, yang berarti bahwa saat Anda memanggil API bahasa JavaScript, Anda harus menentukan objek exchange.

Kode hijau adalah API JavaScript. Saat kita memanggilnya, kita sebenarnya memanggil fungsi dalam objek exchange. Perhatikan titik setelah kode biru, yang juga merupakan format tetap. Fungsi di sini sama dengan fungsi yang kita pelajari di sekolah menengah. Jika fungsi tidak memerlukan parameter, gunakan tanda kurung kosong untuk menunjukkannya; jika fungsi harus memberikan parameter, tuliskan parameter di dalam tanda kurung.

Setelah memahami struktur dasar dan prinsip kode melalui contoh, kami akan menunjukkan kepada Anda beberapa API bahasa JavaScript yang akan sering Anda gunakan di masa mendatang.

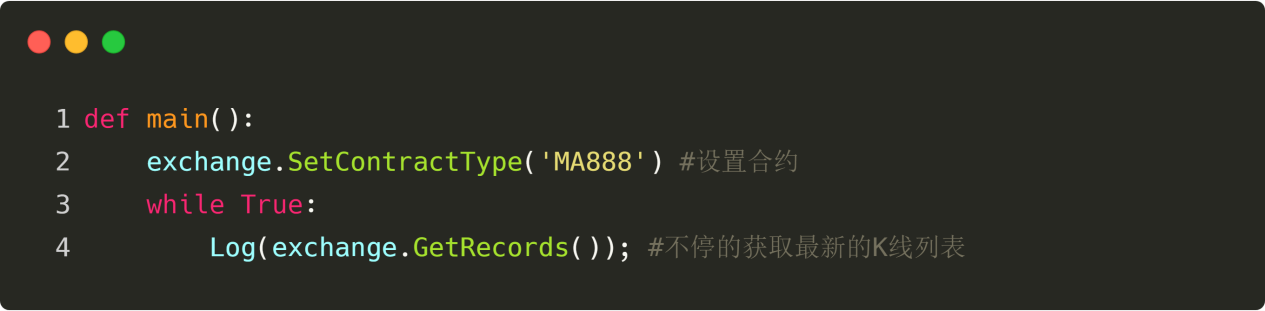

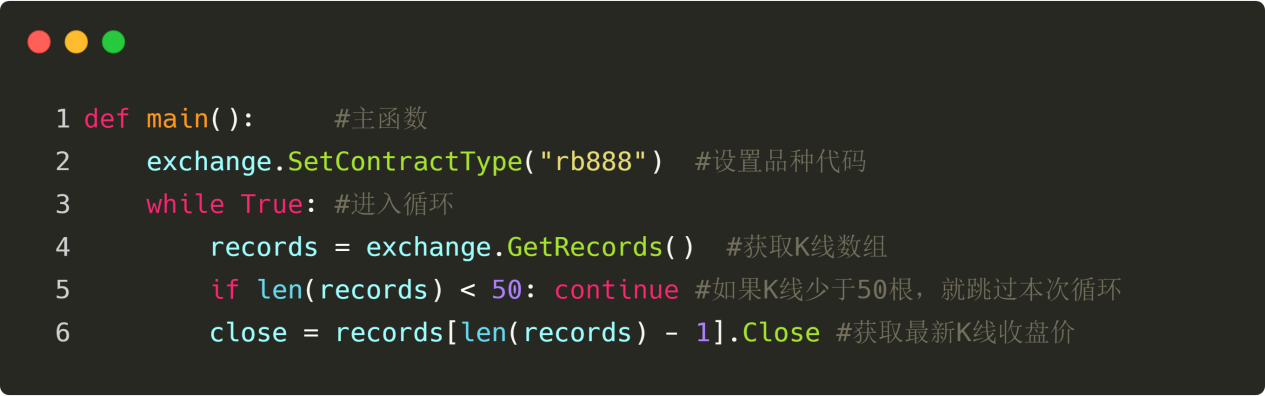

SetContractType("Kode Produk")——Tetapkan jenis kontrak, yaitu produk mana yang ingin Anda perdagangkan

Contoh: exchange.SetContractType("rb1905"); //Tetapkan jenis transaksi ke "Kontrak Rebar 1905"

GetTicker——Dapatkan data Tick

Contoh: exchange.GetTicker(); //Dapatkan data Tick

GetRecords——Dapatkan data K-line

Contoh: exchange.GetRecords(); //Dapatkan data K-line

Membeli

Contoh: exchange.Buy(5000, 1); //Beli satu lot pada harga 5000 yuan

Jual——Beli

Contoh: exchange.Sell(5000, 1); //Jual satu lot pada harga 5.000 yuan

GetAccount——Dapatkan informasi akun

Contoh: exchange.GetAccount(); //Dapatkan informasi akun

GetPosition——Dapatkan informasi posisi

Contoh: exchange.GetPosition(); //Dapatkan informasi posisi

SetDirection——Mengatur jenis order panjang atau pendek

Contoh:

exchange.SetDirection("buy"); //Mengatur jenis order untuk membeli untuk membuka posisi long

exchange.SetDirection("closebuy"); //Mengatur jenis order untuk menjual untuk menutup posisi long

exchange.SetDirection("sell"); //Mengatur jenis order untuk menjual untuk membuka posisi short

exchange.SetDirection("closesell"); //Mengatur jenis order untuk membeli untuk menutup posisi short

Log - Keluarkan pesan dalam log

Contoh: Log("hello, world"); // Keluarkan "hello world" di log

Tidur - Hentikan program untuk jangka waktu tertentu

Contoh: Sleep(1000); //Jeda program selama 1 detik

Beberapa dari Anda mungkin memiliki pertanyaan, bagaimana cara mengingat begitu banyak API di atas? Sebenarnya, Anda tidak perlu menghafal semua ini. Situs web resmi Inventor Quant memiliki serangkaian dokumentasi API yang terperinci. Sama seperti mencari di kamus, saat Anda membutuhkannya, cari saja. Jangan terintimidasi oleh kode dan konten lain yang baru pertama kali Anda pahami. Yang kami inginkan adalah mengatur strategi kami sendiri melalui bahasa-bahasa ini. Harap diingat bahwa teknologi tidak pernah menjadi ambang batas kuantifikasi. Apakah Anda memiliki strategi yang baik adalah kunci apakah Anda dapat bertahan lama di pasar kuantitatif.

Meringkaskan

Di atas adalah API yang paling umum digunakan dalam perdagangan kuantitatif, yang pada dasarnya meliputi: memperoleh data, menghitung data, menempatkan order beli dan jual, yang cukup untuk menangani strategi perdagangan kuantitatif sederhana. Tentu saja, jika Anda ingin menulis strategi yang lebih kompleks, Anda perlu mengunjungi situs web resmi Inventor Quantitative Tool untuk mendapatkannya.

Pekerjaan rumah

- Cobalah tulis pernyataan dalam Bahasa Mai bahwa rata-rata pergerakan periode 5 melintasi rata-rata pergerakan periode 10.

- Coba gunakan GetAccount di JavaScript untuk mendapatkan informasi akun Anda, dan cetak ke log menggunakan Log.

Pratinjau Bagian Berikutnya

Pemrograman itu ibarat merakit balok-balok Lego, API ibarat berbagai bagian balok, dan proses pemrograman adalah menyatukan berbagai bagian Lego menjadi sebuah mainan yang lengkap. Pada bagian berikutnya, saya akan memandu Anda menggunakan Mai Language API untuk menyusun strategi perdagangan kuantitatif yang lengkap.

2.4 Cara menulis strategi pada Sistem Kuantitatif Inventor

ringkasan

Setelah mempelajari bagian sebelumnya, Anda sekarang akhirnya dapat mulai menulis strategi perdagangan kuantitatif. Ini akan menjadi langkah paling penting bagi Anda untuk beralih dari perdagangan manual ke perdagangan kuantitatif. Sebenarnya, hal itu tidak terlalu misterius. Menulis strategi tidak lebih dari sekadar mengubah ide Anda menjadi kode. Bagian ini akan menerapkan strategi perdagangan kuantitatif dari awal dan membiasakan Anda dengan cara menulis strategi pada Sistem Kuantitatif Inventor.

Mempersiapkan

Pertama, buka situs web resmi Inventor Quantitative Tool, lalu klik "Strategy Library" dan "New Strategy" secara bergantian. Perlu dicatat bahwa sebelum mulai menulis kode, Anda perlu memilih bahasa Mai atau bahasa JavaScript di menu tarik-turun bahasa pemrograman. Tentu saja, platform ini juga mendukung Python, C++, dan bahasa visual.

Ide-ide strategis

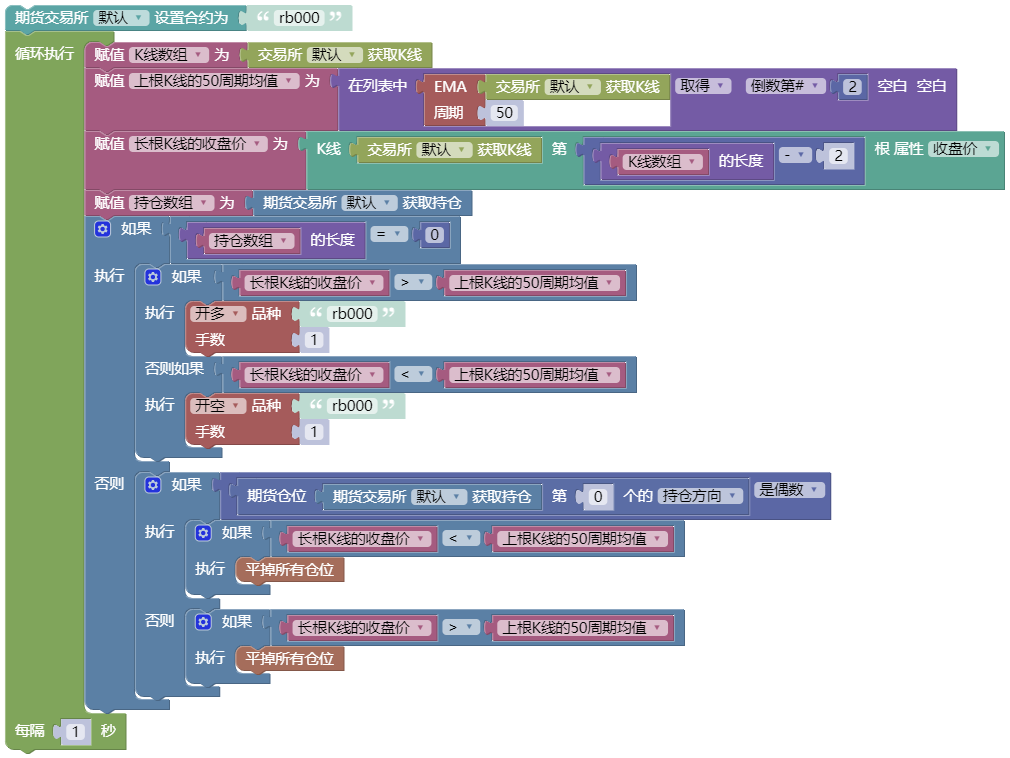

Pada bab sebelumnya, kami memperkenalkan strategi untuk menembus harga rata-rata pergerakan. Yaitu: jika harga lebih tinggi dari harga rata-rata 10 hari terakhir, beli; jika harga lebih rendah dari harga rata-rata 10 hari terakhir, jual. Namun, meskipun harga dapat secara langsung mencerminkan status pasar, akan ada banyak sinyal terobosan yang salah; jadi kita perlu meningkatkan dan menyempurnakan strategi ini.

Pertama, pilih moving average periode yang lebih besar untuk menentukan arah tren, yang setidaknya telah menyaring hampir setengah dari sinyal terobosan palsu. Meskipun moving average periode besar lambat, ia akan lebih stabil; kemudian, untuk lebih meningkatkan tingkat keberhasilan entri, tambahkan kondisi lain bahwa moving average periode besar ini setidaknya naik; akhirnya, gunakan hubungan posisi relatif harga, moving average jangka pendek, dan moving average jangka panjang untuk membentuk strategi perdagangan yang lengkap.

Logika Strategi

Dengan ide dan pemikiran strategis di atas, kita dapat mencoba membangun logika strategi. Logikanya di sini bukanlah meminta Anda menghitung hukum pergerakan langit; hal itu tidak serumit itu. Itu tidak lebih dari sekadar mengungkapkan ide-ide strategis sebelumnya dalam kata-kata.

Pembukaan posisi panjang: Jika tidak ada posisi saat ini, dan harga penutupan lebih besar dari rata-rata pergerakan jangka pendek, dan harga penutupan lebih besar dari rata-rata pergerakan jangka panjang, dan rata-rata pergerakan jangka pendek lebih besar dari rata-rata pergerakan jangka panjang, dan rata-rata pergerakan jangka panjang meningkat.

Buka posisi pendek: Jika tidak ada posisi saat ini, dan harga penutupan kurang dari rata-rata pergerakan jangka pendek, dan harga penutupan kurang dari rata-rata pergerakan jangka panjang, dan rata-rata pergerakan jangka pendek kurang dari rata-rata pergerakan jangka panjang, dan rata-rata pergerakan jangka panjang turun.

Penutupan posisi panjang: Jika saat ini Anda memegang order panjang dan harga penutupan kurang dari rata-rata pergerakan jangka panjang, atau rata-rata pergerakan jangka pendek kurang dari rata-rata pergerakan jangka panjang, atau rata-rata pergerakan jangka panjang menurun.

Penutupan posisi pendek: Jika saat ini Anda memegang order pendek, dan harga penutupan lebih besar dari rata-rata pergerakan jangka panjang, atau rata-rata pergerakan jangka pendek lebih besar dari rata-rata pergerakan jangka panjang, atau rata-rata pergerakan jangka panjang sedang naik.

Di atas adalah bagian logis dari keseluruhan strategi perdagangan kuantitatif. Jika kita mengubah versi teks dari logika strategi menjadi kode, maka akan ada tiga langkah: memperoleh kondisi pasar, menghitung indikator, dan menempatkan order beli dan jual.

Strategi Bahasa Inggris

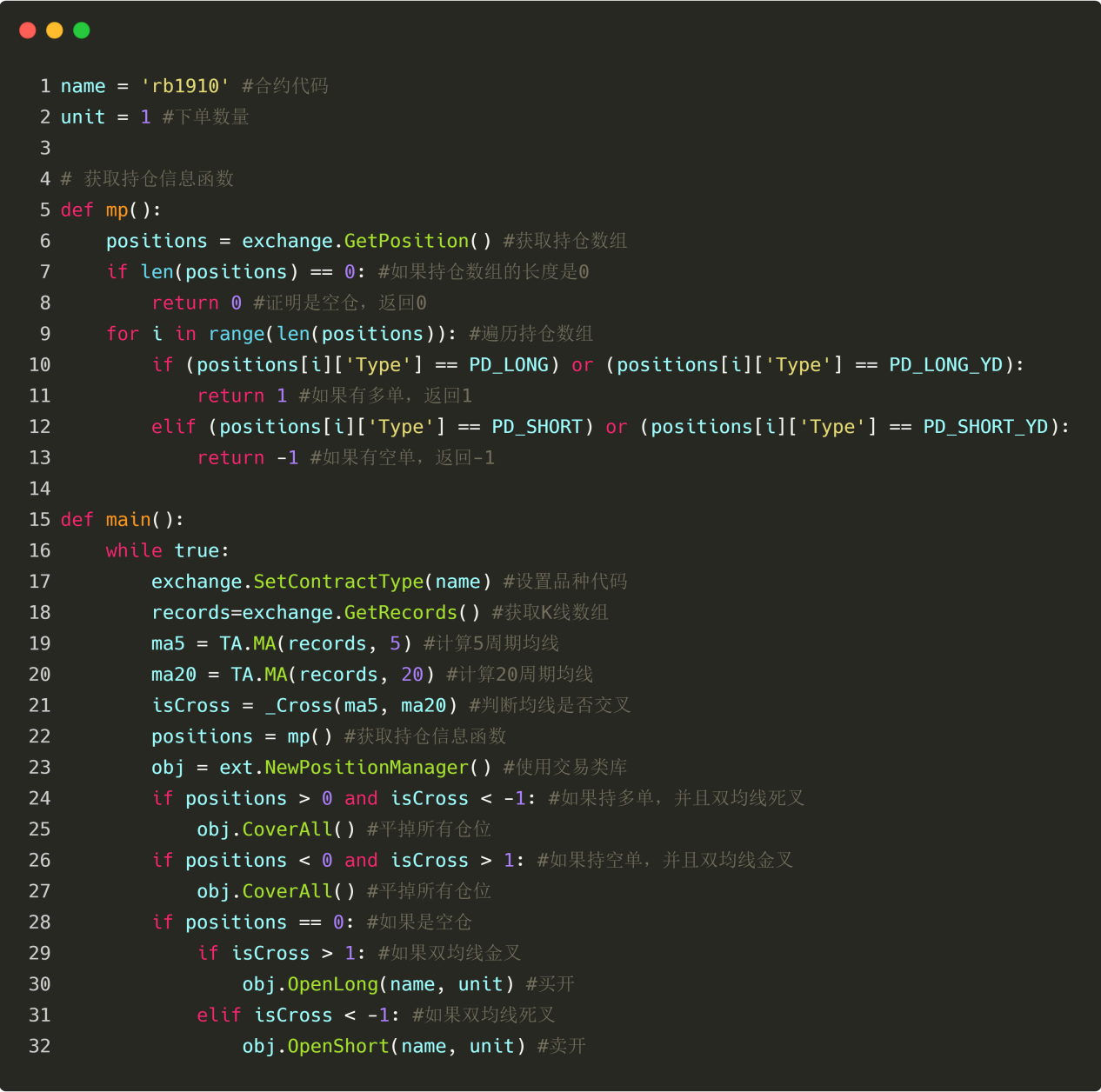

Langkah pertama adalah memperoleh informasi pasar. Dalam strategi perdagangan kuantitatif ini, kita hanya perlu memperoleh harga penutupan. Dalam Bahasa Mai, API untuk memperoleh harga penutupan adalah: CLOSE. Artinya, Anda hanya perlu menulis CLOSE dalam kode untuk memperoleh harga penutupan K-line terkini.

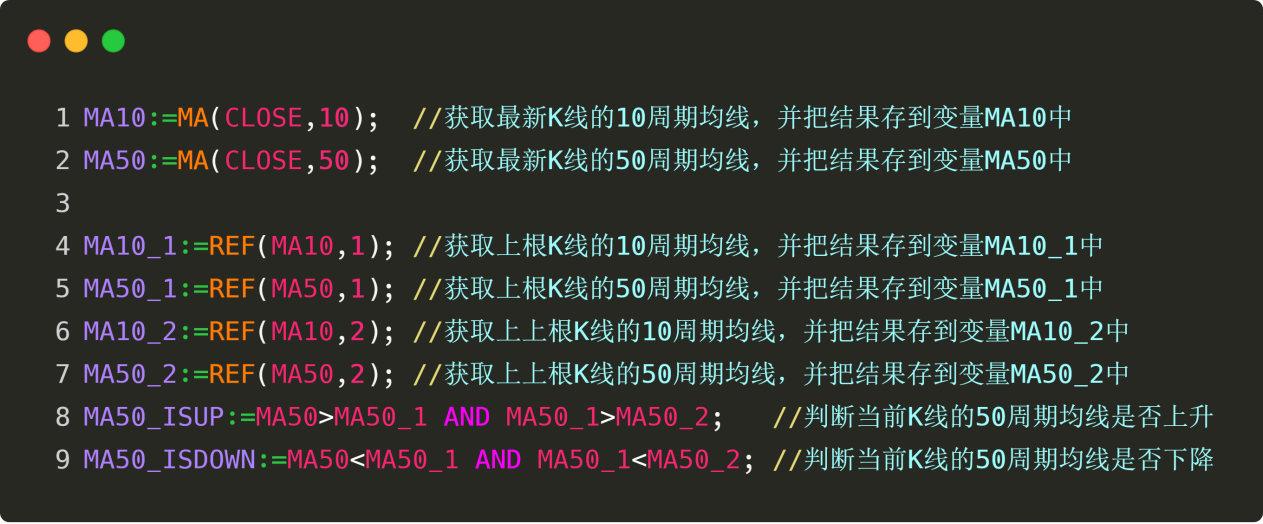

Kemudian muncul indikator perhitungan. Dalam strategi perdagangan kuantitatif ini, kami menggunakan total 2 teknologi, yaitu: rata-rata pergerakan jangka pendek dan rata-rata pergerakan jangka panjang. Kami berasumsi bahwa rata-rata pergerakan jangka pendek adalah rata-rata pergerakan 10 periode dan rata-rata pergerakan jangka panjang adalah rata-rata pergerakan 50 periode. Jadi bagaimana kita menggunakan kode untuk mewakili rata-rata pergerakan 10 periode dan rata-rata pergerakan 50 periode? Silakan lihat gambar berikut:

Gambar 2-11 Kode strategi bahasa Mai

Dalam perdagangan manual, kita dapat melihat sekilas apakah rata-rata pergerakan 50 periode naik atau turun, tetapi bagaimana kita mengekspresikannya dalam kode? Pikirkanlah baik-baik, untuk menilai apakah rata-rata pergerakan sedang naik, bukankah nilai rata-rata pergerakan periode ke-50 dari garis K saat ini lebih besar daripada nilai rata-rata pergerakan periode ke-50 dari garis K sebelumnya, dan nilai rata-rata pergerakan periode ke-50 dari garis K sebelumnya lebih besar daripada nilai rata-rata pergerakan periode ke-50 dari garis K sebelumnya? Yang benar adalah sebaliknya, artinya rata-rata pergerakan sedang turun. Jadi dalam kode, seharusnya seperti ini:

Gambar 2-12 Kode rata-rata pergerakan penilaian bahasa Mai

Perhatikan kode berwarna merah muda “AND” pada baris 8 dan 9 pada gambar di atas. Kode tersebut berarti “dan” dalam bahasa Mai. Misalnya, baris ke-9 diterjemahkan ke dalam bahasa Mandarin sebagai berikut: Jika rata-rata pergerakan periode ke-50 dari garis K saat ini lebih besar daripada rata-rata pergerakan periode ke-50 dari garis K sebelumnya, dan rata-rata pergerakan periode ke-50 dari garis K sebelumnya lebih besar daripada rata-rata pergerakan periode ke-50 dari garis K sebelumnya, maka nilainya dihitung sebagai "ya"; jika tidak, nilainya dihitung sebagai "tidak" dan hasilnya ditetapkan ke "MA50_ISUP".

Langkah terakhir adalah menempatkan order beli dan jual. Anda hanya perlu memanggil API order dari alat kuantitatif inventor setelah kode logika beli dan jual untuk menjalankan operasi beli dan jual. Silakan lihat gambar berikut:

Gambar 2-13 Kode Transaksi Jual Beli Bahasa Mai

Perhatikan kode berwarna merah muda “OR” pada baris 13 dan 14 pada gambar di atas. Kode ini berarti “atau” dalam bahasa Mai. Misalnya, baris ke-13 diterjemahkan ke dalam bahasa Mandarin sebagai berikut: Jika harga penutupan garis K saat ini lebih rendah dari rata-rata pergerakan 50 periode garis K saat ini, atau rata-rata pergerakan 10 periode garis K saat ini lebih rendah dari rata-rata pergerakan 50 periode garis K saat ini, maka nilainya dihitung sebagai "ya" dan pesanan segera dibuat; jika tidak, maka dihitung sebagai "tidak" dan tidak ada yang dilakukan.

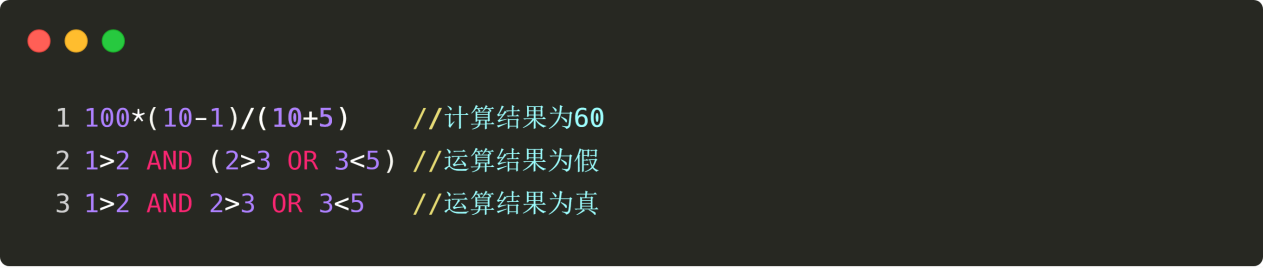

Harap diperhatikan: "AND" dan "OR" adalah operator logika dalam bahasa Mai:

“DAN” berarti jika semua kondisi adalah “ya”, maka kondisi akhir adalah “ya”;

“ATAU” berarti bahwa di antara semua kondisi, selama salah satu kondisinya adalah “ya”, kondisi akhir akan menjadi “ya”.

Meringkaskan

Di atas adalah keseluruhan proses penulisan strategi perdagangan dalam bahasa Mai pada Inventor Quantitative Tool. Hanya ada tiga langkah secara keseluruhan: dari memiliki ide strategi, hingga menyusun strategi dan menjelaskan logikanya dalam kata-kata, dan akhirnya menerapkan strategi perdagangan lengkap dengan kode. Meskipun ini adalah strategi sederhana, proses implementasi spesifiknya serupa dengan strategi yang lebih kompleks, kecuali bahwa algoritma dan struktur data strateginya berbeda. Oleh karena itu, selama Anda memahami dan menguasai proses strategi kuantitatif di bagian ini, Anda dapat menggunakan bahasa Mai untuk melakukan penelitian dan praktik strategi kuantitatif pada alat kuantitatif penemu sesuai kebutuhan.

Pekerjaan rumah

- Cobalah menerapkan sendiri strategi di bagian ini.

- Berdasarkan strategi di bagian ini, tambahkan fungsi stop-profit dan stop-loss.

Pratinjau Bagian Berikutnya

Dalam pengembangan strategi perdagangan kuantitatif, bahasa pemrograman ibarat senjata dan peralatan. Bahasa pemrograman yang baik dapat membantu Anda memperoleh hasil dua kali lipat dengan setengah usaha. Misalnya, ada lebih dari selusin bahasa yang paling umum digunakan dalam industri perdagangan kuantitatif, termasuk Python, C++, Java, C#, EasyLanguage, Mai Language, dll. Senjata mana yang harus saya pilih untuk masuk ke medan perang? Pada bagian selanjutnya kami akan memperkenalkan bahasa-bahasa pemrograman umum ini dan karakteristik masing-masing bahasa pemrograman.

Bab 3 Bahasa Pemrograman Sederhana untuk Menerapkan Strategi Perdagangan

3.1 Evaluasi Horizontal Bahasa Pemrograman Perdagangan Kuantitatif

ringkasan

Pada Bab 1 dan Bab 2, kita mempelajari dasar-dasar perdagangan kuantitatif dan cara menggunakan alat-alat kuantitatif milik penemu. Pada bab ini, kita akan menerapkan strategi perdagangan secara terperinci. Jika Anda ingin mengerjakan pekerjaan Anda dengan baik, Anda harus mengasah peralatan Anda terlebih dahulu. Untuk menerapkan strategi perdagangan, Anda harus terlebih dahulu menguasai bahasa pemrograman. Bagian ini pertama-tama memperkenalkan bahasa pemrograman utama dalam perdagangan kuantitatif, serta karakteristik masing-masing bahasa pemrograman.

Apa itu Bahasa Pemrograman

Sebelum mempelajari bahasa pemrograman, Anda harus terlebih dahulu memahami konsep "bahasa pemrograman". Bahasa pemrograman adalah bahasa yang dapat dipahami oleh manusia dan komputer. Bahasa pemrograman adalah kode komunikasi yang terstandarisasi. Tujuan dari bahasa pemrograman adalah untuk menggunakan bahasa manusia guna mengendalikan komputer dan memberi tahu komputer apa yang ingin kita lakukan. Komputer dapat menjalankan instruksi sesuai dengan bahasa pemrograman, dan kita juga dapat menulis kode untuk mengeluarkan instruksi ke komputer.

Sama seperti orang tua kita yang mengajari kita berbicara saat kita masih kecil, mereka juga mengajari kita cara memahami apa yang dikatakan orang lain. Setelah sekian lama dipengaruhi dan belajar sendiri, kami belajar berbicara tanpa menyadarinya dan dapat memahami apa yang dikatakan anak-anak lain. Ada banyak bahasa, termasuk bahasa Mandarin, Inggris, Prancis, dll. Misalnya:

Halo Dunia

Bahasa Indonesia: Halo Dunia

Bahasa Prancis: Halo semua orang di dunia

Jika Anda menggunakan bahasa pemrograman untuk menampilkan "Hello World" di layar komputer, tampilannya akan seperti ini:

Bahasa C: puts("Halo Dunia");

Bahasa Java: System.out.println("Halo Dunia");

Bahasa Python: print("Halo Dunia")

Kita dapat melihat bahwa bahasa komputer memiliki aturannya sendiri yang spesifik, dan ada banyak bahasa. Aturan bahasa ini adalah klasifikasi bahasa pemrograman yang perlu kami jelaskan kepada Anda hari ini. Dalam setiap klasifikasi, kita hanya perlu mengingat aturan yang paling mendasar dan umum digunakan, dan kita dapat menggunakan bahasa pemrograman ini untuk berkomunikasi dengan komputer dan membiarkan komputer menjalankan strategi yang sesuai sesuai dengan instruksi kita.

Klasifikasi bahasa pemrograman

Untuk memudahkan referensi dan perbandingan Anda, dan untuk memilih bahasa pemrograman perdagangan kuantitatif yang sesuai untuk Anda, kami akan mengklasifikasikan enam bahasa pemrograman yang paling umum digunakan, yaitu Python, Matlab/R, C++, Java/C#, EasyLanguage dan bahasa visual (seperti yang ditunjukkan di bawah).

Gambar 3-1 Evaluasi bahasa pemrograman

Kami memeringkatnya berdasarkan cakupan fungsional, kecepatan lari, skalabilitas, dan kesulitan belajar. Skornya berkisar antara 1 dan 5. Misalnya, skor 5 dalam hal rentang fungsional berarti fungsi tersebut kuat, dan skor 1 berarti fungsi tersebut kurang. (Seperti yang ditunjukkan di atas) Bahasa Visual dan EasyLanguage mudah dipelajari dan sangat cocok untuk pemula; Python kuat dan memiliki kemampuan ekspansi yang kuat, membuatnya cocok untuk mengembangkan strategi perdagangan yang lebih kompleks; C++ memiliki kecepatan perdagangan yang lebih cepat dan lebih cocok untuk pedagang frekuensi tinggi.

Namun, evaluasi setiap bahasa pemrograman terutama ditujukan pada penerapannya di bidang perdagangan kuantitatif dan mengandung unsur subjektif pribadi. Anda juga dipersilakan menyampaikan kritik pada kolom komentar atau mengemukakan pandangan Anda untuk didiskusikan. Selanjutnya, kami akan mulai memperkenalkan bahasa pemrograman tersebut satu per satu.

Bahasa Visual

Pemrograman visual memiliki sejarah yang panjang dan bukanlah hal baru. Konsep pemrograman "apa yang Anda lihat adalah apa yang Anda dapatkan" ini, yang dilengkapi dengan berbagai modul kontrol, dapat membangun logika kode dan melengkapi desain strategi perdagangan hanya dengan menyeret dan melepas. Prosesnya sangat mirip dengan membangun blok.

Gambar 3-2 Antarmuka bahasa pemrograman visual

Seperti ditunjukkan di atas, program yang sama dapat diselesaikan hanya dengan beberapa baris kode dalam pemrograman visual Platform Perdagangan Kuantitatif Inventor. Hal ini secara signifikan menurunkan ambang batas untuk pemrograman, yang merupakan pengalaman operasional yang hebat, khususnya bagi pedagang yang tidak memiliki pengetahuan tentang pemrograman.

Karena strategi implementasi dasar bahasa visual ini diubah ke C++, dampaknya terhadap kecepatan program pun kecil. Namun, fungsionalitas dan skalabilitasnya relatif lemah, dan tidak mungkin untuk mengembangkan strategi perdagangan yang terlalu rumit atau canggih.

Bahasa Mudah

Yang disebut EasyLanguage mengacu pada bahasa pemrograman yang unik untuk beberapa perangkat lunak perdagangan kuantitatif komersial. Meskipun bahasa-bahasa ini juga memiliki beberapa fitur berorientasi objek, fitur-fitur tersebut sebagian besar bersifat skrip dalam aplikasinya. Dari segi sintaksis, bahasa ini juga sangat mirip dengan bahasa alami kita. Bagi pemula perdagangan kuantitatif, menggunakan EasyLanguage sebagai titik masuk adalah pilihan yang lebih baik. Misalnya: bahasa Mai di platform perdagangan kuantitatif milik penemu.

Bahasa skrip ini tidak memiliki masalah dalam melakukan pengujian ulang strategi dan perdagangan nyata dalam perangkat lunak spesifiknya, tetapi sering kali terbatas dalam hal skalabilitas. Misalnya, pengembang strategi tidak dapat memanggil API eksternal. Selain itu, dalam hal kecepatan berjalan, bahasa skrip ini berjalan pada mesin virtualnya sendiri, dan optimasi kinerjanya tidak sebaik Java/C#, sehingga lebih lambat.

Python

Di Stackoverflow, jumlah kunjungan ke bahasa pemrograman utama sebagian besar tidak berubah dalam beberapa tahun terakhir, hanya Python yang menunjukkan tren peningkatan. Python dapat digunakan untuk pengembangan situs web, pembelajaran mesin, pembelajaran mendalam, analisis data, dll. Karena fleksibilitas dan keterbukaannya, bahasa ini telah menjadi bahasa yang paling umum. Hal yang sama berlaku di bidang investasi kuantitatif. Saat ini, sebagian besar platform kuantitatif domestik berbasis Python.

Struktur data dasar Python, daftar dan kamus, sangat kuat dan pada dasarnya dapat memenuhi kebutuhan representasi data. Jika Anda memerlukan struktur data yang lebih cepat dan lebih komprehensif, sebaiknya gunakan NumPy dan SciPy. Kedua pustaka ini pada dasarnya disebut pustaka standar untuk komputasi ilmiah Python.

Untuk rekayasa keuangan, pustaka yang lebih terarah adalah Pandas, yang memiliki dua struktur data, Series dan DataFrame, dan sangat cocok untuk memproses deret waktu.

Dalam hal kecepatan, Python berada di tengah-tengah, lebih lambat dari C++ dan lebih cepat dari EasyLanguage, terutama karena Python adalah bahasa yang dinamis dan kecepatannya rata-rata ketika dijalankan dalam Python murni. Namun, Anda dapat menggunakan Cython untuk mengoptimalkan beberapa fungsi secara statis agar mendekati kecepatan C++.

Sebagai bahasa pemersatu, Python adalah nomor satu yang tak terbantahkan dalam hal kinerja ekspansi. Selain dapat terhubung ke bahasa lain secara ekstensif, API ekspansi juga dirancang agar sangat mudah digunakan. Dalam hal kesulitan belajar, Python memiliki sintaksis yang sederhana, kode yang sangat mudah dibaca, dan mudah untuk memulai.

Matlab/R

Berikutnya adalah Matlab dan R. Kedua bahasa ini terutama digunakan untuk analisis data. Para penulis bahasa ini telah membuat banyak desain sintaksis untuk operasi ilmiah. Karakteristiknya adalah bahwa mereka secara alami mendukung operasi perdagangan kuantitatif. Akan tetapi, cakupan penerapannya relatif terbatas dan umumnya digunakan untuk analisis data dan pengujian ulang strategi. Untuk pengembangan sistem perdagangan dan algoritma strategi, kegunaan dan stabilitasnya relatif buruk.

Selain itu, kecepatan berjalan dan skalabilitasnya relatif buruk karena Matlab dan R berjalan pada mesin virtual bahasa yang unik. Dalam hal kinerja, mesin virtual mereka jauh lebih buruk daripada Java dan C#. Tetapi karena sintaksisnya lebih dekat dengan ekspresi matematika, mereka relatif lebih mudah dipelajari.

C++

C++ adalah bahasa pemrograman serba guna yang mendukung berbagai model pemrograman, seperti pemrograman prosedural, abstraksi data, pemrograman berorientasi objek, pemrograman generik, dan pola desain. Anda dapat menggunakan C++ untuk mengimplementasikan semua fungsi yang ingin Anda capai, tetapi kelemahan terbesar dari bahasa yang begitu canggih adalah sangat sulit dipelajari, seperti templat, pointer, kebocoran memori, dll.