Apa itu indeks tertimbang volume?

Indeks tertimbang volume merupakan indeks investasi di mana setiap investasi memengaruhi indeks secara proporsional terhadap volume setiap investasi yang mendasarinya. Menambahkan volume setiap investasi dalam indeks dan membaginya dengan jumlah total investasi menentukan nilai indeks. Investasi dengan volume lebih tinggi akan diberi bobot lebih besar daripada investasi dengan volume lebih rendah dan karena itu akan memiliki pengaruh lebih besar terhadap kinerja indeks.

Penjelasan tentang Indeks Tertimbang Volume

Dalam indeks yang tertimbang berdasarkan volume, investasi yang meningkat dari $110 ke $120 akan memiliki dampak yang lebih besar pada indeks dibandingkan investasi yang meningkat dari $10 ke $20, meskipun peningkatan ini tidak sebesar peningkatan pada harga yang lebih rendah. dampak yang lebih besar pada indeks atau arah keseluruhan.

Misalnya, Dow Jones Industrial Average (DIJA), salah satu investasi tertimbang volume yang paling populer, terdiri dari 30 investasi atau komponen yang berbeda. Dalam indeks ini, investasi dengan volume perdagangan yang lebih tinggi memiliki volume perdagangan yang lebih tinggi daripada investasi dengan volume perdagangan yang lebih rendah, oleh karena itu dinamakan penunjukan berbobot volume.

Indeks tertimbang lainnya

Selain indeks tertimbang volume, jenis dasar indeks tertimbang lainnya meliputi indeks tertimbang nilai dan indeks tidak tertimbang. Untuk indeks berbobot nilai, seperti indeks dalam MSCI Strategy Index Series, jumlah investasi yang beredar merupakan salah satu faktornya. Untuk menentukan bobot setiap target investasi dalam indeks tertimbang nilai, volume perdagangan target investasi dikalikan dengan jumlah target investasi yang diterbitkan. Misalnya, jika Investasi A memiliki 5.000.000 saham beredar dan diperdagangkan pada volume $15, bobotnya dalam indeks adalah $750.000.000. Jika Investasi B memiliki volume perdagangan $30, tetapi hanya 1.000.000 saham yang beredar, bobotnya adalah $30.000.000. Oleh karena itu, dalam indeks berbobot nilai, investasi A memiliki pengaruh lebih besar terhadap pergerakan indeks dibandingkan dengan investasi B.

Dalam indeks yang tidak tertimbang, semua investasi memiliki dampak yang sama pada indeks, terlepas dari jumlah investasi atau volume perdagangannya. Setiap perubahan volume dalam indeks didasarkan pada persentase pengembalian setiap komponen. Misalnya, jika investasi A naik 30%, investasi B naik 20%, dan investasi C naik 10%, maka indeks akan naik 20%, atau 30 + 20 + 10/3, yang merupakan jumlah investasi di pasar. indeks.

Jenis indeks tertimbang lainnya adalah indeks tertimbang kapitalisasi pasar, di mana setiap porsi aset investasi didasarkan pada nilai pasar aset investasi yang diterbitkan. Jenis indeks tertimbang lainnya meliputi tertimbang pendapatan, tertimbang dasar, dan disesuaikan dengan float. Ada sisi positif dan negatif tergantung pada tujuan investor dan persepsi pasar.

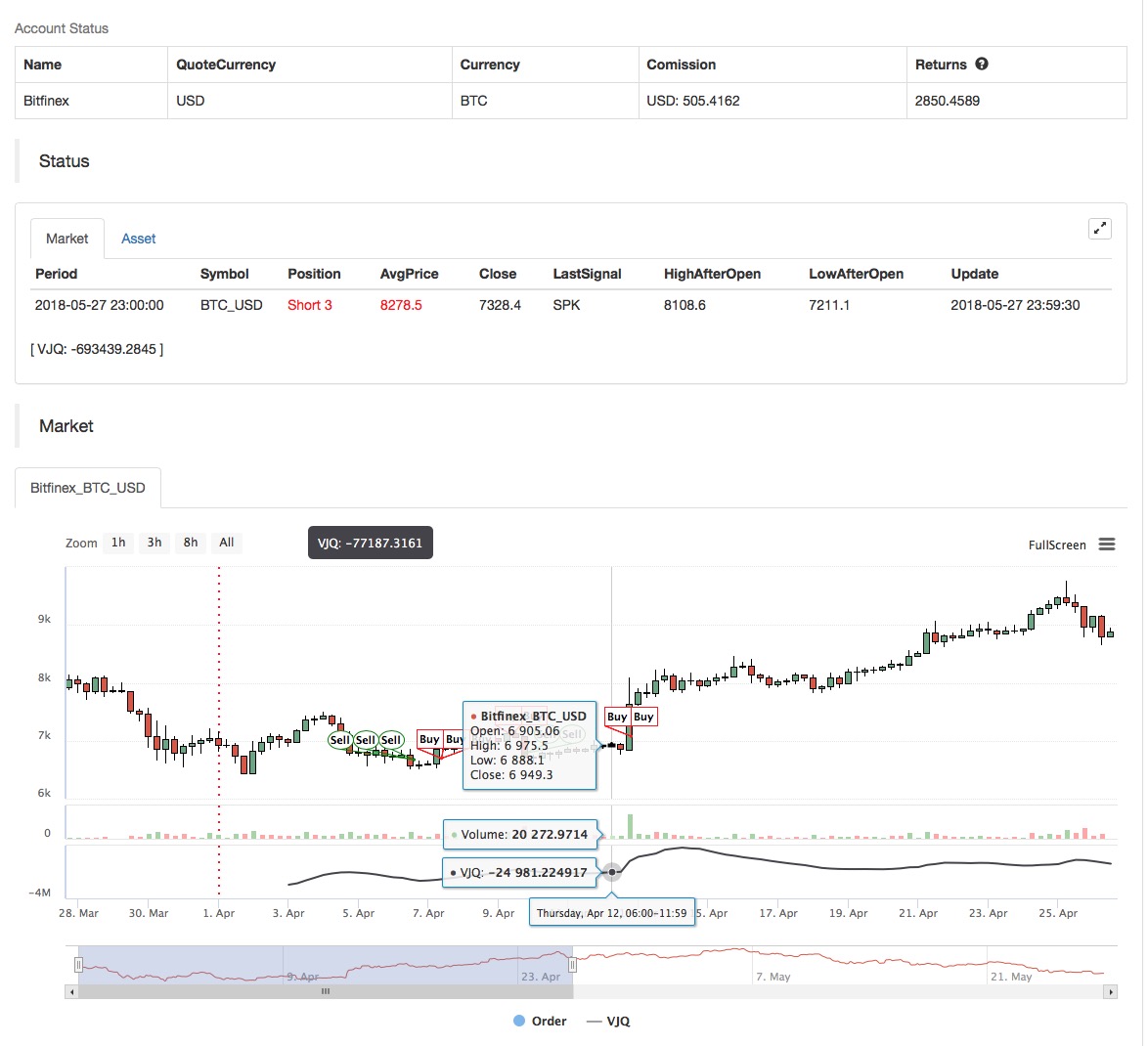

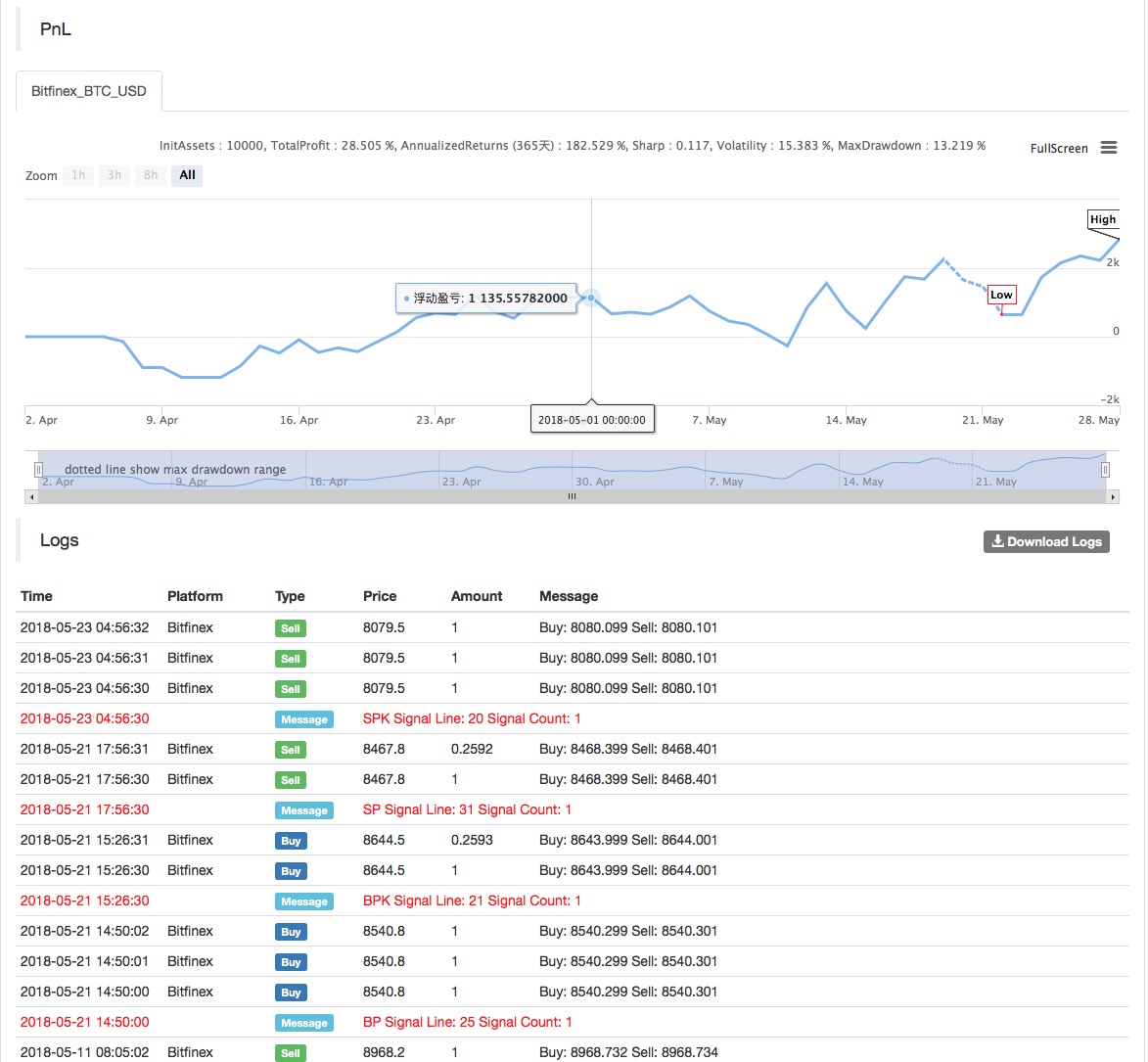

Penerapan Strategi Volume Index Weighted pada Inventor Quantitative Platform

Berdasarkan konsep dasar di atas, kita telah memahami secara kasar prinsip dasar dan mekanisme operasi strategi ini. Selanjutnya, kami akan menerapkannya ke Inventor Quantitative Platform untuk menerapkan strategi ini di pasar mata uang digital. Kami masih menggunakan bahasa Saya yang sederhana dan mudah digunakan untuk pemrograman.

-

Siklus data: Multisiklus

-

Target uji ulang: Kontrak berjangka OKEX

-

Jenis kontrak: minggu ini

MAN^^MA(C,N);

B_MA:=C>MAN;

S_MA:=C<MAN;

S_K1:=SUM((H-C)*V,N)/SUM((H-L)*V,N)>0.5;

B_K1:=SUM((C-L)*V,N)/SUM((H-L)*V,N)>0.5;

CO:=IF(C>O,C-O,0);

OC:=IF(C<O,O-C,0);

S_K2:=SUM(OC*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K2:=SUM(CO*V,N)/SUM(ABS(C-O)*V,N)>0.5;

B_K1 AND B_K2 AND B_MA AND H>=HHV(H,N),BPK;

S_K1 AND S_K2 AND S_MA AND L<=LLV(L,N),SPK;

STOPLOSS:=M*MA(H-L,N);

C<BKPRICE-STOPLOSS,SP(BKVOL);

C>SKPRICE+STOPLOSS,BP(SKVOL);

S_MA AND BKHIGH>BKPRICE+STOPLOSS,SP(BKVOL);

B_MA AND SKLOW<SKPRICE-STOPLOSS,BP(SKVOL);

Untuk kode sumber strategi, silakan periksa: https://www.fmz.com/strategy/128125

- 1