Pengantar Saluran Keltner

Keltner Channel adalah sistem perdagangan yang diciptakan oleh Chester W. Keltner pada tahun 1960-an. Ide utamanya adalah teori moving average. Dan pada saat itu, sistem tersebut mencapai hasil yang luar biasa dalam jangka waktu yang sangat panjang. Meskipun sistem Saluran Keltner yang asli tidak seefektif saat pertama kali muncul, gagasan intinya masih memiliki dampak besar pada dunia perdagangan.

Prinsip Saluran Keltner

Ketika berbicara tentang strategi saluran, Anda mungkin memikirkan Bollinger Bands (BOLL) yang terkenal, tetapi perbedaannya adalah bahwa Saluran Keltner pertama-tama menggunakan rata-rata harga tertinggi, harga terendah, dan harga penutupan sebagai harga dasar, lalu menghitungnya Rata-rata harga dasar periode N adalah jalur tengah saluran Keltner. Jalur atas adalah jalur tengah ditambah kelipatan rentang fluktuasi, dan jalur bawah adalah jalur tengah dikurangi kelipatan rentang fluktuasi.

Jadi, bagaimana kita menghitung rentang fluktuasi ini? Yaitu nilai rata-rata N-periode (harga tertinggi - harga terendah) dikalikan dengan kelipatan tertentu. Dengan cara ini, Anda akan menemukan bahwa ini mirip dengan Bollinger Bands (BOLL), dengan garis harga tengah dan garis atas dan bawah yang dihitung berdasarkan garis harga tengah. Namun, dibandingkan dengan Bollinger Bands (BOLL), Keltner Channel lebih halus.

Rumus Perhitungan Saluran Keltner

- Harga dasar: (harga tertinggi + harga terendah + harga penutupan) / 3

- Jalur tengah: Rata-rata pergerakan harga dasar periode N

- Kisaran fluktuasi: Harga tertinggi - Harga terendah

- Jalur atas: jalur tengah + rentang fluktuasi*banyak

- Jalur bawah: jalur tengah - rentang fluktuasi*banyak

Versi terbaru dari King Keltner

Saluran Keltner kemudian diperbaiki oleh Linda Raschke. Linda Raschke adalah pedagang komoditi berjangka terkenal di Amerika Serikat dan presiden LBR Asset Management. Garis tengah Keltner yang asli adalah rata-rata pergerakan biasa, yang diubah menjadi rata-rata pergerakan eksponensial. Selain itu, metode perhitungan volatilitas telah diubah menjadi average true range (ATR). Rumus perhitungannya adalah:

- Harga dasar: (harga tertinggi + harga terendah + harga penutupan) / 3

- Jalur tengah: Rata-rata pergerakan eksponensial periode N dari harga dasar

- Volatilitas: Rata-rata Rentang Sejati (ATR)

- Jalur atas: jalur tengah + rentang fluktuasi

- Jalur bawah: jalur tengah - rentang fluktuasi

Strategi Perdagangan Saluran Keltner

Kita tahu bahwa harga tidak selalu bergerak dalam tren atau berosilasi, tetapi bergerak dalam cara yang berganti-ganti antara tren dan osilasi, tidak sepenuhnya acak. Kemudian Keltner menggunakan saluran sebagai garis pemisah untuk memisahkan pasar yang sedang tren dari pasar yang bergejolak. Ketika harga bergerak antara rel atas dan bawah, kita dapat menganggapnya sebagai pasar yang fluktuatif. Apabila harga berhasil menembus jalur atas, berarti telah muncul tekanan beli yang kuat dan harga akan terus naik di kemudian hari. Apabila harga menembus jalur bawah, berarti tekanan jual yang kuat telah muncul dan harga mungkin akan jatuh lebih jauh di masa mendatang.

Penerimaan

- Jalur tengah naik dan harga menembus jalur atas, buka order panjang;

- Jalur tengah menurun dan harga jatuh di bawah jalur bawah, buka order short;

Keunggulan

- Saat memegang posisi panjang, jika harga turun di bawah garis tengah, tutup posisi panjang;

- Saat memegang posisi short, harga naik di atas garis tengah, tutup posisi short;

Strategi Keltner Emas Bahasa Saya

Melalui logika perdagangan di atas, kita dapat membangun strategi ini pada Platform Perdagangan Kuantitatif Inventor. Mari kita ambil Bahasa saya sebagai contoh. Pertama, buka: fmz.com > Login > Pusat Kontrol > Pustaka Kebijakan > Kebijakan Baru > Klik kotak drop-down di sudut kiri atas untuk memilih Bahasa saya, mulai menulis kebijakan, dan bayar perhatikan komentar pada kode di bawah ini.

// 参数

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // 基础价格

ZG:MA(JG,MAN); // 中轨

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1),LOW,REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // 计算真实波动幅度

SG:ZG+MA(TRUERANGE1,ATRN); // 上轨

XG:ZG-MA(TRUERANGE1,ATRN); // 下轨

ZG>REF(ZG,1)&&C>SG,BK; // 中轨向上,并且价格升破上轨,开多单

C<ZG,SP; // 持有多单时,价格跌破中轨,平多单

ZG<REF(ZG,1)&&C<XG,SK; // 中轨向下,并且价格跌破下轨,开空单

C>ZG,BP; // 持有空单时,价格升破中轨,平空单

AUTOFILTER; // 设置信号过滤方式

Uji Coba Kembali Strategi Keltner Emas

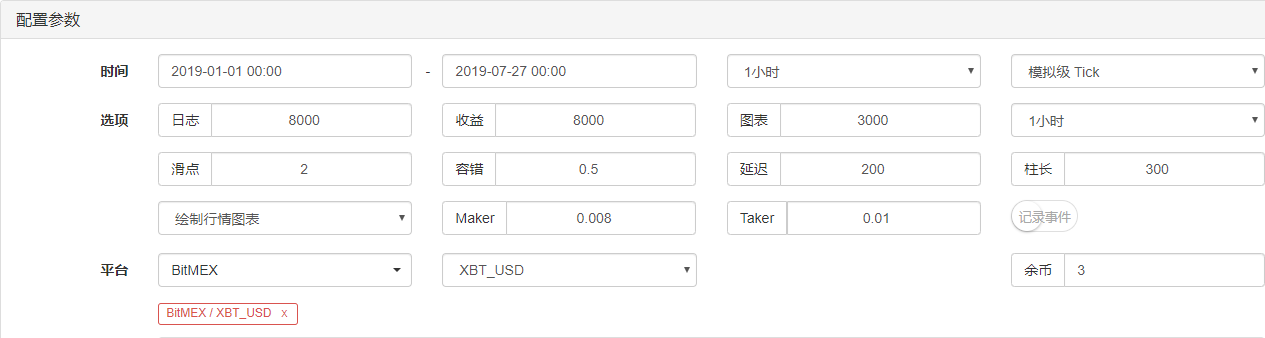

Agar lebih mendekati lingkungan perdagangan yang sebenarnya, kami menggunakan 2 lompatan untuk membuka dan menutup posisi dan 2 kali biaya penanganan untuk pengujian stres selama pengujian ulang. Lingkungan pengujiannya adalah sebagai berikut:

- Pertukaran: BitMEX

- Instrumen perdagangan: XBTUSD

- Waktu: 1 Januari 2019 ~ 27 Juli 2019

- Durasi: Satu jam

- Slippage: 2 lompatan untuk membuka dan menutup posisi

- Biaya penanganan: 2 kali lipat dari biaya pertukaran

Lingkungan pengujian

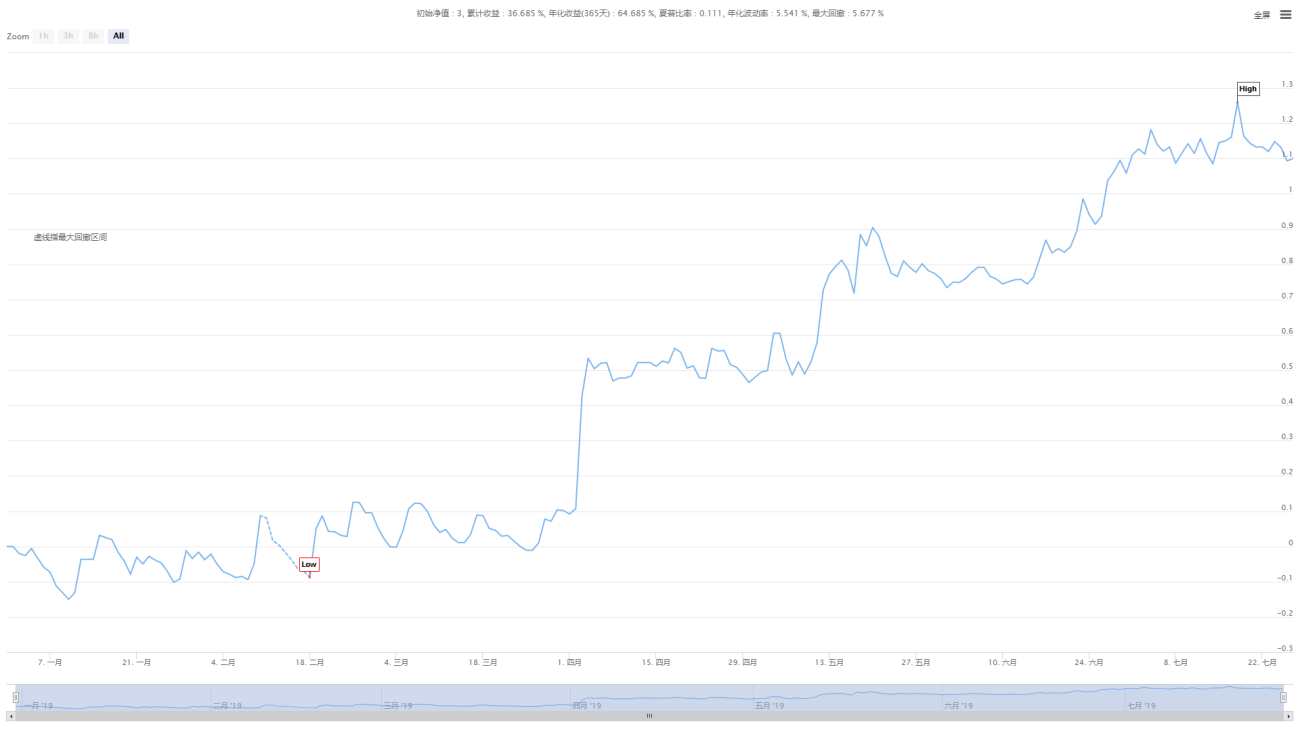

Rincian Pendapatan

Kurva pendanaan

Gambar-gambar di atas adalah hasil backtest dari kontrak XBTUSD perpetual di bursa BitMEX. Di pasar tren, Jin Keltner masih mempertahankan efektivitas ini. Meskipun efisiensi ini tidak terlalu tinggi, kurva modal keseluruhan meningkat. Bahkan ketika tren pasar mundur pada bulan Juli 2019, kurva nilai bersih tidak mengalami penurunan yang signifikan.

Kode sumber strategi

Klik untuk menyalin kode sumber strategi lengkap

Meringkaskan

Meskipun Keltner adalah metode perdagangan lama, kami memulihkannya melalui kode dan memperbaikinya, dan ternyata strategi ini masih efektif hingga saat ini. Khususnya di bidang strategi CTA frekuensi menengah dan rendah, masih ada hal yang patut dipelajari dari Keltner, yakni memangkas kerugian dan membiarkan keuntungan mengalir!

Dapat dikatakan bahwa sebagian besar metode perdagangan yang sukses menganut filosofi perdagangan "rugi lebih sedikit saat Anda rugi dan untung lebih banyak saat Anda menghasilkan uang", dan kemudian tekun dalam menerapkan filosofi ini. Oleh karena itu, sebagai strategi perdagangan jangka panjang, kerugian jangka pendek adalah biaya yang harus ditanggung, dan keuntungan jangka pendek bukanlah tujuan kami.

- 1