Kerangka strategi rentang rata-rata yang benar

Penulis:Lydia, Dibuat: 2023-01-19 10:31:47, Diperbarui: 2023-09-18 20:03:24

Kerangka strategi rentang rata-rata yang benar

Rata-rata rentang nyata (ATR) adalah rata-rata pergerakan volatilitas harga saham dalam periode waktu tertentu, yang terutama digunakan untuk mempelajari dan menilai peluang perdagangan.

ATR adalah indikator yang menunjukkan tingkat perubahan pasar. Ini pertama kali diusulkan oleh Welles Wilder dalam buku

Karena penurunan tajam harga yang didorong oleh pembelian panik, indikator ini biasanya dapat mencapai nilai yang lebih tinggi di bagian bawah pasar. Indikator ini sangat khas untuk periode pergerakan tepi berkelanjutan jangka panjang, yang biasanya terjadi di bagian atas pasar atau selama periode konsolidasi harga. Indikator teknis Saluran Volatilitas Rata-rata didasarkan pada prinsip yang sama dan dapat ditafsirkan sebagai beberapa indikator volatilitas lainnya. Prinsip peramalan berdasarkan indikator ini dapat dinyatakan sebagai berikut: semakin tinggi nilai indikator ini, semakin tinggi kemungkinan perubahan tren; Semakin rendah nilai indikator ini, semakin lemah pergerakan tren.

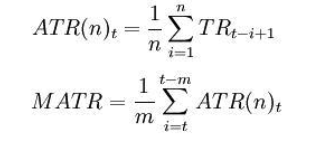

Rumus perhitungan:

t - hari saat ini; n - panjang waktu; Ci - harga penutupan hari ith; Hi - harga tertinggi dari hari ke-i; Li - harga terendah hari ke-i.

Di mana: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Catatan: umumnya mengambil n = 14 , m = 6.

ATR adalah sinyal penelitian dan penilaian apakah melintasi rata-rata bergerak dari bawah ke atas atau dari atas ke bawah.

Berikut adalah strategi perdagangan berdasarkan kerangka SMA yang ditulis dalam MyLanguage pada platform FMZ Quant.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Untuk informasi lebih lanjut, silakan lihat:https://www.fmz.com/strategy/128136.

Kami menggunakan platform FMZ Quant untuk backtesting dan kita bisa melihat bahwa:

Data komoditas domestik berjangka digunakan untuk backtesting, dan kita dapat melihat bahwa hasilnya sangat baik. Pembaca dapat mentransplantasikan strategi ke mata uang digital sesuai dengan kerangka kerja. Perlu dicatat bahwa sebagian besar pasar mata uang digital diperdagangkan terus-menerus 24 jam sehari. Jika itu adalah mata uang digital berjangka, tidak ada masalah pengiriman. Sebagian besar kontrak berjangka dari bursa mata uang digital arus utama adalah kontrak terus-menerus. Ini, sebaliknya, mengurangi banyak kesalahan logika penilaian potensial untuk strategi kami.