Strategi Tren Jangka Pendek Berdasarkan Keputusan Indikator Multidimensi

Ikhtisar

Strategi ini menggabungkan tiga indikator teknis dari dimensi yang berbeda, yaitu level support dan resistance, sistem moving average, dan indikator overbought/oversold, untuk menentukan arah tren jangka pendek berdasarkan sinyal gabungan mereka, guna memperoleh tingkat kemenangan yang tinggi.

Prinsip Strategi

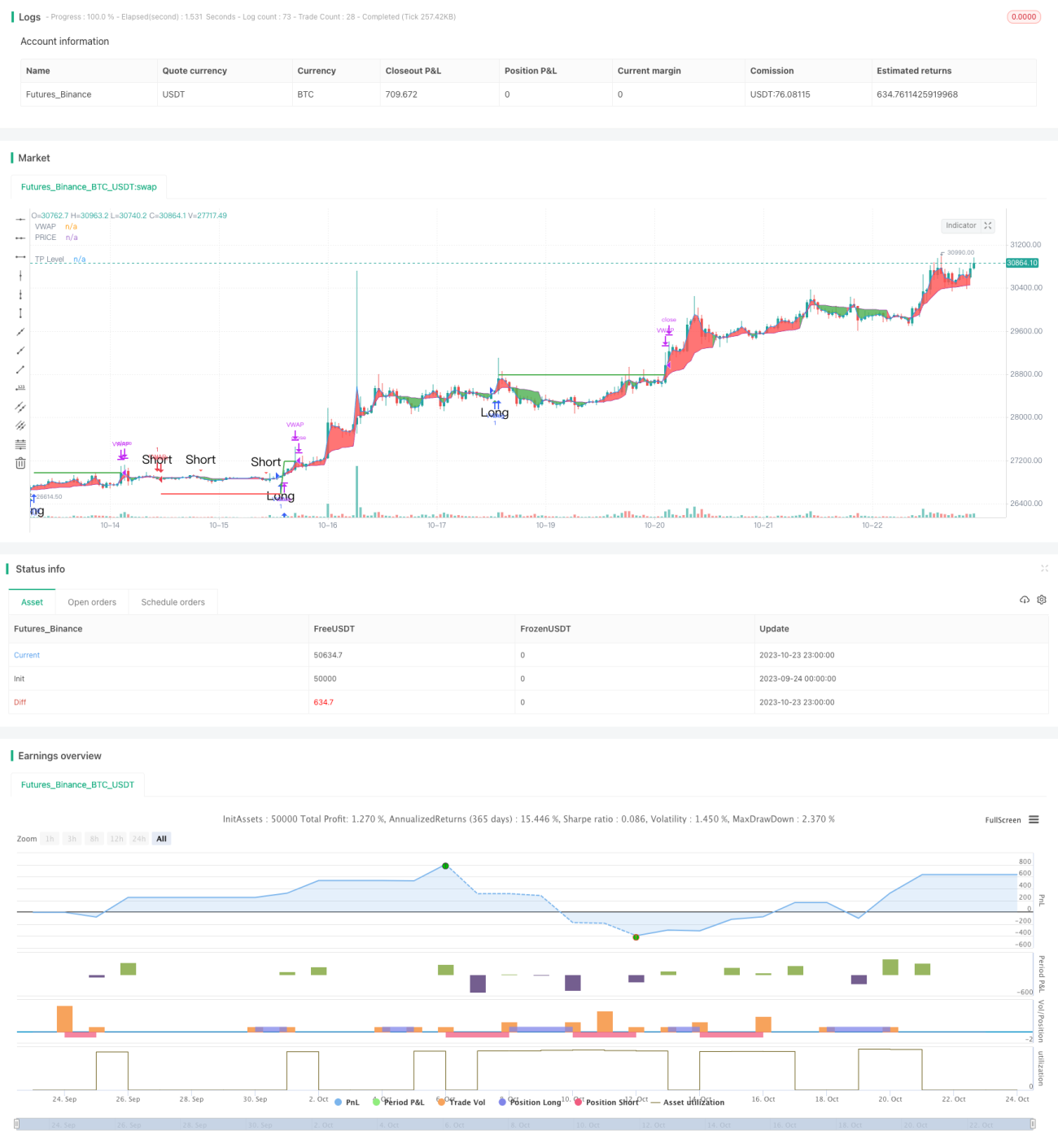

Dalam kode, pertama-tama menghitung level support dan resistance harga, termasuk sumbu osilasi standar dan level support resistance Fibonacci, dan menggambarnya pada grafik. Ketika harga menembus level kunci ini, itu dianggap sebagai sinyal tren yang penting.

Kemudian menghitung VWAP (Volume Weighted Average Price) dan rata-rata harga, menentukan sinyal golden cross dan death cross mereka. Ini termasuk dalam penentuan tren jangka menengah hingga panjang.

Terakhir adalah menghitung indikator Stochastic RSI, menentukan sinyal golden cross dan death cross-nya, yang termasuk indikator overbought/oversold.

Menggabungkan ketiga indikator dimensi ini, jika level support resistance, VWAP, dan Stochastic RSI semuanya mengirimkan sinyal beli, maka buka posisi long; jika ketiganya mengirimkan sinyal jual, buka posisi short.

Analisis Kelebihan

Keunggulan terbesar dari strategi ini adalah menggabungkan tiga indikator dari dimensi yang berbeda, membuat penilaian lebih komprehensif dan akurat, dengan tingkat kemenangan yang lebih tinggi. Pertama, level support resistance menilai tren besar; kedua, VWAP menilai tren jangka menengah-panjang; terakhir, Stochastic RSI menilai kondisi overbought/oversold. Sinyal yang dikirim secara bersamaan oleh ketiga indikator dimensi dapat menyaring sinyal palsu secara signifikan, meningkatkan tingkat keberhasilan masuk.

Selain itu, strategi ini menambahkan fungsi take profit, yang dapat mengunci sebagian keuntungan, membantu manajemen modal.

Analisis Risiko

Risiko utama strategi ini terletak pada keputusan long/short yang bergantung pada sinyal yang dikirim secara bersamaan oleh indikator. Jika beberapa indikator mengirimkan sinyal yang salah, hal itu dapat menyebabkan keputusan yang salah. Misalnya, Stochastic RSI mengirimkan sinyal overbought, tetapi VWAP dan support resistance masih bullish, sehingga bisa melewatkan titik beli dan tidak masuk.

Selain itu, pengaturan parameter indikator yang tidak tepat juga dapat menyebabkan kesalahan penilaian sinyal, dan perlu menemukan parameter optimal melalui backtesting berulang.

Selain itu, sering terjadi peristiwa black swan dalam jangka pendek di pasar saham, yang menyebabkan indikator menjadi tidak efektif. Untuk mencegah risiko ini, dapat menambahkan strategi stop loss untuk menghindari kerugian besar pada satu perdagangan.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

- Menambahkan lebih banyak sinyal indikator, seperti indikator volume, untuk menilai kekuatan tren, meningkatkan akurasi keputusan.

- Menambahkan model machine learning untuk melatih indikator multidimensi, secara otomatis mencari strategi perdagangan optimal.

- Melakukan optimasi berdasarkan parameter untuk instrumen yang berbeda, mengatur parameter adaptif.

- Menambahkan strategi stop loss, dan mengontrol ukuran posisi berdasarkan drawdown, untuk mengontrol risiko dengan lebih baik.

- Melakukan optimasi portofolio, menemukan instrumen dengan korelasi rendah untuk dikombinasikan, mengurangi drawdown portofolio.

Kesimpulan

Secara keseluruhan, strategi ini sangat cocok untuk perdagangan tren jangka pendek. Ini menggunakan indikator multidimensi untuk pengambilan keputusan, dapat menyaring banyak noise, dan memiliki tingkat kemenangan yang tinggi. Namun, tetap perlu mewaspadai risiko sinyal palsu dari indikator. Dengan optimasi berkelanjutan, strategi ini berpotensi menjadi strategi jangka pendek yang efisien dan stabil.

- 1