Strategi Stop Loss Pelacak Momentum

Ikhtisar

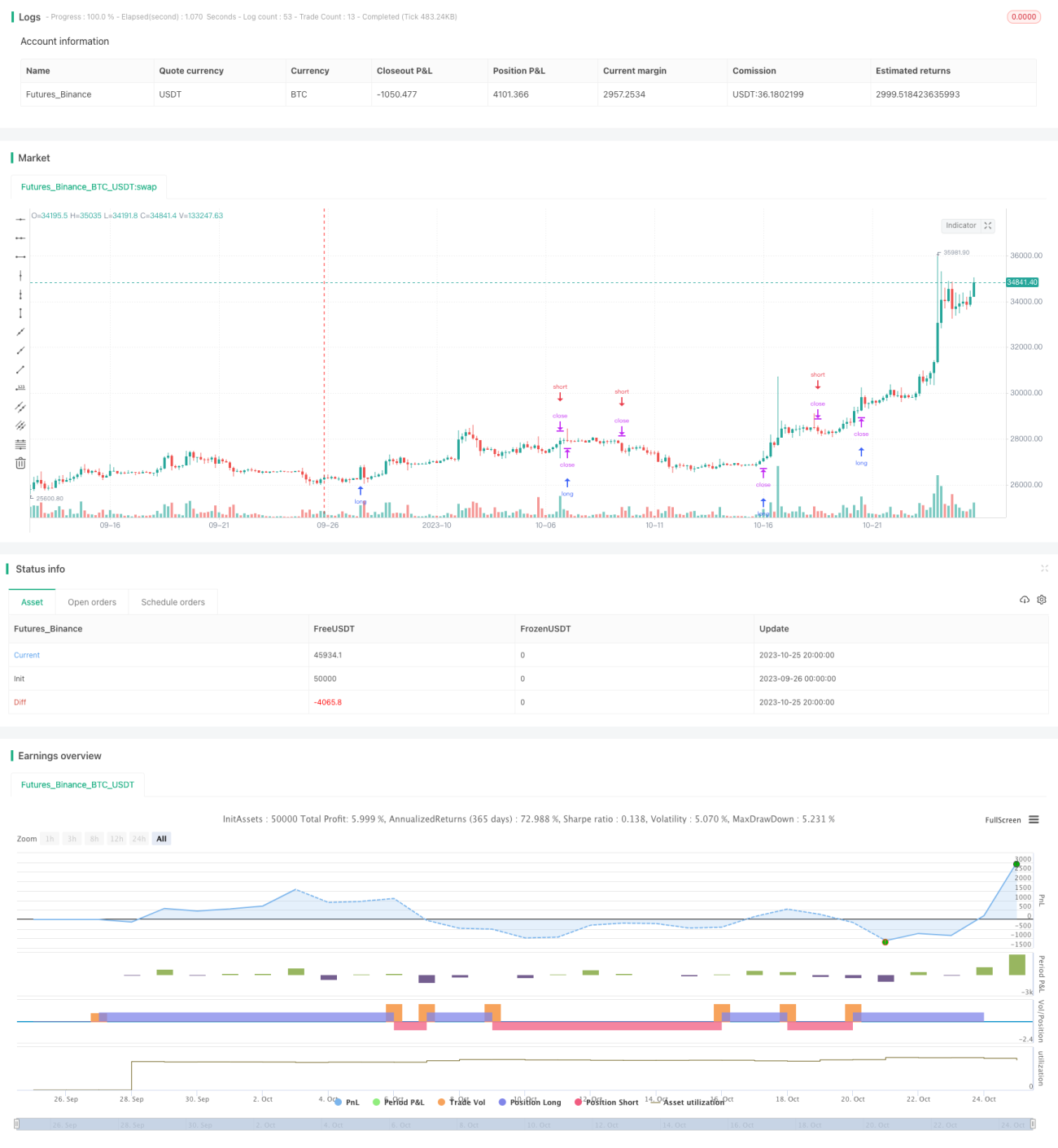

Strategi ini didasarkan pada indikator Parabolic SAR (Parabolic Stop and Reverse) yang dikombinasikan dengan jendela waktu untuk melakukan backtesting, sehingga menghasilkan efek trailing stop dengan momentum. Strategi ini terutama cocok untuk instrumen yang memiliki tren yang cukup kuat, dengan cara menyesuaikan titik stop loss secara dinamis untuk mencapai trailing stop yang mengikuti tren.

Prinsip Strategi

Strategi ini menggunakan Parabolic SAR sebagai indikator teknis utama. Parabolic SAR dapat memberikan sinyal pembalikan yang sangat akurat. Ketika harga saham berada dalam tren naik, Parabolic SAR akan terus bergerak naik, memberikan dukungan untuk mengikuti tren naik. Ketika harga mulai turun, Parabolic SAR akan bergerak turun dengan cepat, memberikan sinyal untuk stop loss.

Strategi pertama-tama menetapkan tiga parameter Parabolic SAR, termasuk nilai awal (initial value), nilai langkah (step), dan nilai maksimum (maximum). Kemudian menghitung nilai Parabolic SAR. Strategi menggunakan Parabolic SAR sebagai titik stop loss dinamis. Ketika harga saham naik, lakukan posisi long di atas Parabolic SAR; ketika harga menembus ke bawah Parabolic SAR, tutup posisi long. Demikian pula, ketika harga saham turun, lakukan posisi short di bawah Parabolic SAR; ketika harga menembus ke atas Parabolic SAR, tutup posisi short.

Dengan cara ini, strategi dapat mengikuti tren saat harga berada dalam kondisi tren; ketika harga mulai berbalik arah, stop loss dilakukan dengan cepat, sehingga menyelesaikan satu siklus transaksi.

Analisis Keunggulan

- Menggunakan efisiensi tinggi dari indikator Parabolic SAR, dapat memberikan sinyal long dan short yang akurat.

- Indikator Parabolic SAR dapat merespons perubahan harga dengan cepat, sehingga stop loss dapat dilakukan tepat waktu.

- Titik stop loss disesuaikan secara otomatis tanpa campur tangan manual, menghindari hilangnya kesempatan stop loss.

- Parameter Parabolic SAR dapat dikustomisasi secara mendalam, sehingga titik stop loss lebih sesuai dengan gaya masing-masing.

- Backtesting pada jendela waktu tertentu memungkinkan untuk memeriksa kinerja strategi dalam berbagai kondisi pasar.

Analisis Risiko

- Sulit untuk menemukan kombinasi parameter Parabolic SAR yang paling optimal; parameter yang tidak tepat dapat menyebabkan stop loss yang terlalu agresif atau terlalu konservatif.

- Ketergantungan pada satu indikator Parabolic SAR rentan terhadap fluktuasi abnormal.

- Strategi ini lebih cocok untuk pasar yang sedang tren; dalam kondisi pasar yang bergejolak (sideways), stop loss dapat terjadi terlalu sering.

- Pemilihan jendela waktu yang tepat untuk backtesting diperlukan; sampel pengujian yang tidak komprehensif dapat menyebabkan hasil yang bias.

- Backtesting hanya mempertimbangkan data historis dan tidak dapat memprediksi pergerakan harga di masa depan; kinerja di pasar nyata mungkin tidak sesuai dengan hasil backtesting.

Arah Optimasi

- Dapat dipertimbangkan untuk menggabungkan dengan indikator lain, membentuk kombinasi indikator untuk meningkatkan stabilitas strategi.

- Menambahkan modul optimasi parameter untuk memungkinkan optimasi otomatis parameter Parabolic SAR.

- Menambahkan modul manajemen posisi dan order untuk mengontrol penggunaan modal pada setiap transaksi.

- Menambahkan pilihan metode stop loss, seperti trailing stop, stop loss dengan pending order, agar strategi lebih komprehensif.

- Mengoptimalkan pemilihan jendela waktu untuk menguji stabilitas strategi dalam berbagai kondisi pasar.

- Menambahkan modul pembelajaran mesin (machine learning) untuk memanfaatkan teknologi AI dalam mengoptimalkan parameter strategi secara dinamis.

Ringkasan

Strategi ini sepenuhnya memanfaatkan fungsi stop loss yang efisien dari indikator Parabolic SAR untuk mencapai efek trailing stop dengan momentum. Dibandingkan dengan stop loss tetap, strategi ini dapat menyesuaikan secara dinamis, secara otomatis mengikuti tren untuk melakukan stop loss, sehingga menghindari posisi yang terstop loss terlalu dini. Pada saat yang sama, risiko strategi juga tidak dapat diabaikan, perlu dioptimalkan dan diperkaya dari berbagai aspek agar strategi tetap stabil di pasar yang berbeda. Secara keseluruhan, strategi ini menyediakan metode stop loss yang efektif untuk mengikuti tren dan layak untuk diteliti serta diterapkan lebih lanjut.

- 1