Strategi Osilasi Distribusi Ekstrem

Ikhtisar Strategi

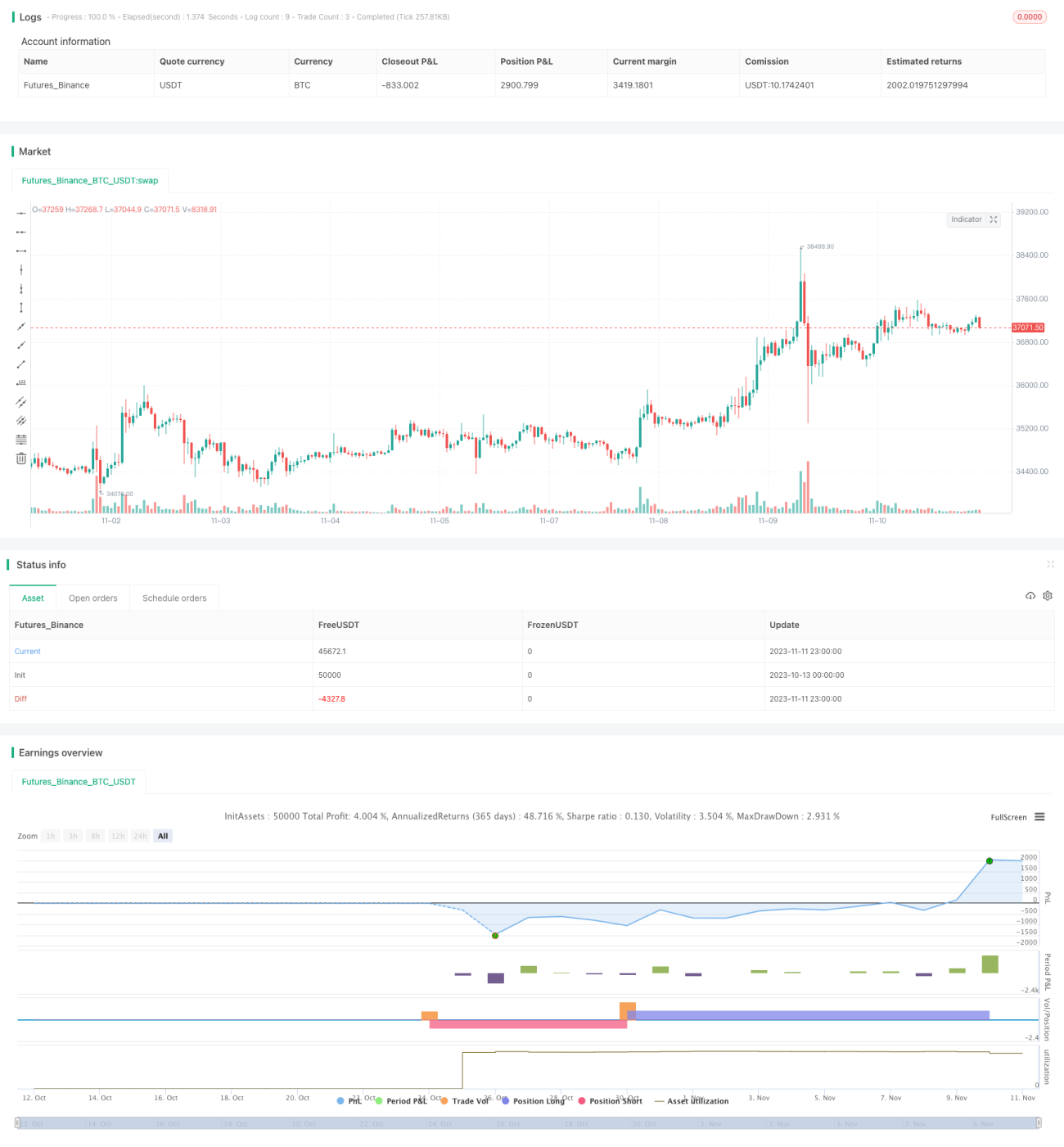

Strategi ini bertujuan untuk mendeteksi nilai ekstrem dari Indikator Osilasi Momentum Chande menggunakan deteksi distribusi ekstrem, dan melakukan trading pada kerangka waktu 1 menit untuk Bitcoin dan mata uang kripto. Namun, parameter dapat disesuaikan untuk diterapkan pada pasangan trading apa pun.

Setelah penelitian panjang terhadap indikator Momentum Chande, saya memutuskan untuk membuat strategi yang memanfaatkan tingkat persentil distribusi normal untuk entry pasar. Ini dapat menghasilkan keuntungan yang bagus selama beberapa hari berturut-turut dalam kerangka waktu 1 menit, dengan tujuan akhir membuat versi strategi yang lebih kuat untuk dijalankan pada bot dan menghasilkan keuntungan. Strategi ini memiliki definisi yang ketat, tetapi parameter juga dapat dilonggarkan untuk melakukan lebih banyak transaksi, sehingga memperoleh sampel yang lebih besar dan rasio Sharpe yang lebih baik.

Strategi ini memeriksa apakah nilai Chande berada dalam persentil ekstrem yang dihitung dari beberapa ratus nilai Chande sebelumnya, dan jika ya, maka membuka posisi.

Stop loss dan take profit belum diintegrasikan ke dalam strategi ini, tetapi ini akan menjadi fitur berikutnya yang ditambahkan untuk meminimalkan kerugian dan memperbesar potensi keuntungan.

Pasangan trading mata uang kripto yang likuid pada time frame rendah akan memberikan hasil yang baik.

Kami juga memiliki strategi gratis untuk 15 menit dan 1 jam.

Prinsip Strategi

Strategi ini pertama-tama menghitung Indikator Osilasi Momentum Chande, yang didasarkan pada perubahan harga penutupan hari ini dibandingkan dengan harga penutupan hari sebelumnya. Secara spesifik, indikator ini mengukur momentum perubahan harga dengan menghitung rasio antara jumlah perubahan naik dan jumlah perubahan turun.

Kemudian, strategi ini mencatat nilai Chande selama periode tertentu di masa lalu (default 425 periode), dan menghitung berbagai tingkat persentil. Ketika nilai Chande saat ini mencapai persentil ekstrem yang telah ditentukan (default beli di 1%, jual di 99%), sinyal untuk membuka posisi long/short dipicu. Sinyal untuk menutup posisi dipicu ketika nilai Chande mencapai tingkat persentil normal (default 97,5% dan 2,5%).

Dengan cara ini, strategi dapat menangkap breakthrough ekstrem dari nilai Chande, sehingga memungkinkan penangkapan tren mendadak. Pada saat yang sama, hal ini juga menghindari risiko membuka posisi berulang ketika nilai Chande tetap dalam kondisi ekstrem untuk waktu yang lama.

Kelebihan Strategi

- Memanfaatkan karakteristik momentum dari indikator Chande, mampu menangkap tren pasar mendadak dengan cepat.

- Menggunakan probabilitas distribusi normal untuk mendeteksi nilai ekstrem, risiko drawdown relatif kecil.

- Parameter yang dapat disesuaikan secara fleksibel, cocok untuk berbagai kondisi pasar.

- Logika strategi yang sederhana dan intuitif, mudah dipahami dan diimplementasikan.

Risiko Strategi

- Sebagai indikator momentum, Chande sensitif terhadap noise pasar jangka pendek, dapat menghasilkan sinyal palsu.

- Berfokus pada nilai ekstrem, waktu kosong posisi lama, frekuensi trading intraday relatif rendah.

- Tidak ada stop loss dan take profit, ada risiko pembesaran kerugian.

- Pengaturan parameter yang tidak tepat dapat menyebabkan over-optimasi.

Manajemen risiko perlu memperhatikan pengaturan stop loss dan take profit, melonggarkan parameter ekstrem secukupnya, dan menggabungkan indikator tren untuk menyaring sinyal palsu. Selain itu, saat mengoptimalkan parameter, perhatikan untuk menghindari over-optimasi.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan aturan stop loss dan take profit, menetapkan besaran stop loss yang wajar, mengontrol risiko kerugian per transaksi.

-

Mengoptimalkan parameter, menyesuaikan kombinasi parameter periode panjang/pendek untuk beradaptasi dengan berbagai kondisi pasar. Algoritma optimasi bertahap dapat ditambahkan untuk menemukan parameter optimal.

-

Menambahkan kondisi penyaringan, menggabungkan indikator tren seperti MA untuk menyaring sinyal palsu dalam tren yang tidak menguntungkan, meningkatkan stabilitas strategi.

-

Menggabungkan multi-time frame, menentukan arah tren pada time frame tinggi, dan melakukan entry pasar pada time frame rendah.

-

Menguji ketahanan parameter pada berbagai instrumen trading, menyesuaikan untuk lebih banyak instrumen.

-

Memperkenalkan algoritma pembelajaran mesin, menggunakan AI untuk mengoptimalkan parameter dan kondisi penyaringan, mencapai penyesuaian dinamis.

Kesimpulan

Secara keseluruhan, strategi ini adalah ide strategi untuk menangkap tren dengan memanfaatkan nilai ekstrem dari indikator Momentum Chande. Logika strategi yang straightforward dan cara operasi yang efisien sangat cocok untuk menangkap tren mendadak dengan cepat. Pada saat yang sama, perlu diperhatikan pengendalian risiko, menghindari over-optimasi, dan melakukan berbagai optimasi untuk beradaptasi dengan berbagai kondisi pasar. Secara keseluruhan, strategi ini memberikan ide efektif untuk trading tren mendadak di pasar, layak untuk diteliti dan diterapkan lebih lanjut.

- 1