Strategi Pembalikan Datar Indeks Kekuatan Relatif

Ikhtisar

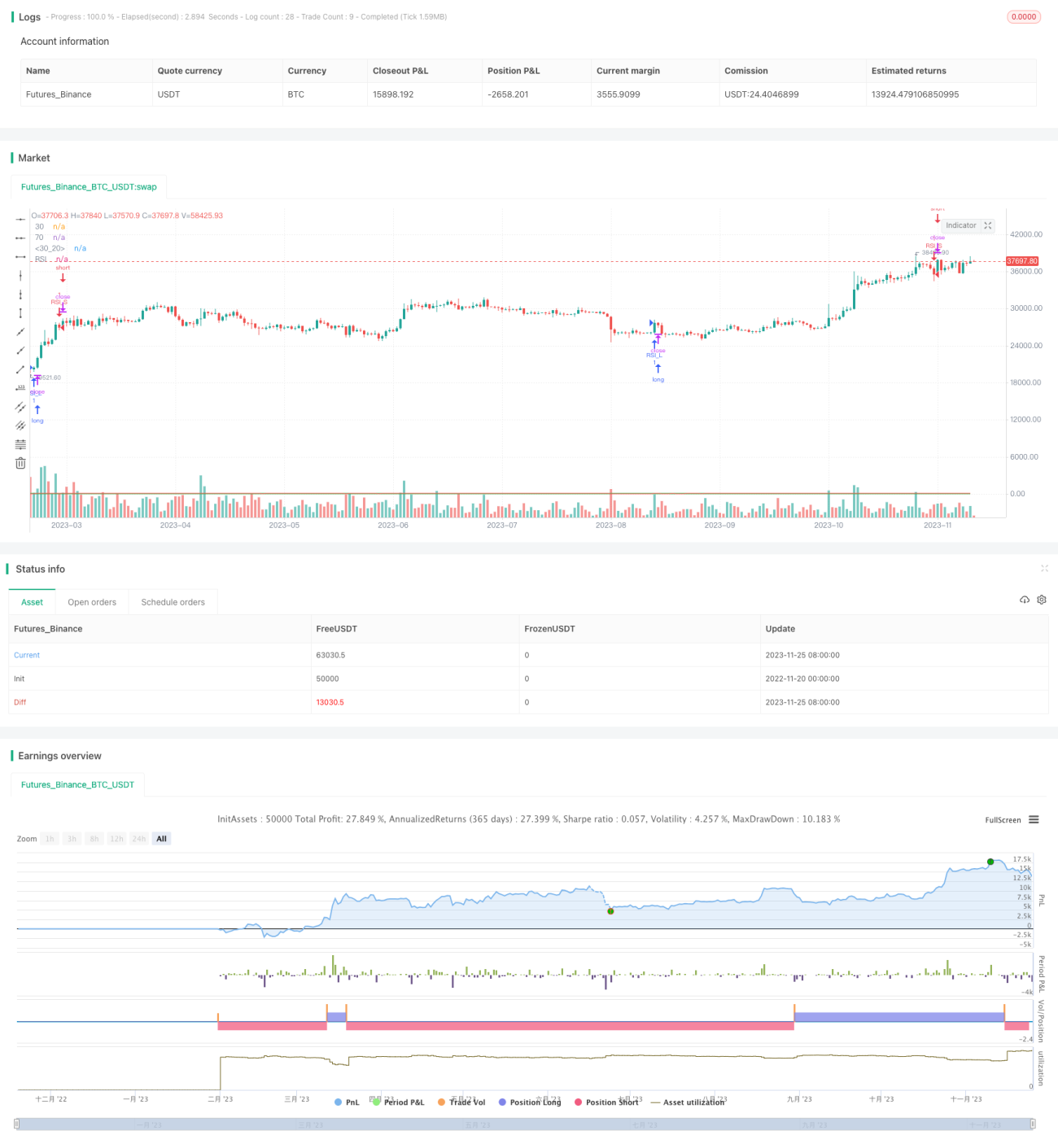

Strategi Pembalikan Datar Indeks Kekuatan Relatif (Relative Strength Index Flat Reversal Strategy) adalah strategi investasi kuantitatif yang menggunakan indikator RSI untuk mengidentifikasi sinyal jenuh beli dan jenuh jual. Strategi ini melakukan operasi pembalikan panjang/pendek berdasarkan area jenuh jual dan jenuh beli dari indikator RSI, membuka posisi beli atau jual ketika RSI memasuki area jenuh jual, dan menutup posisi ketika RSI keluar dari area jenuh jual.

Prinsip Strategi

Strategi ini menggunakan indikator RSI dengan panjang 14. Area jenuh beli RSI didefinisikan di atas 70, dan area jenuh jual didefinisikan di bawah 30. Ketika RSI naik melewati 30 dari bawah 30, posisi beli dibuka; ketika RSI turun melewati 70 dari atas 70, posisi jual dibuka. Setelah posisi dibuka, posisi dipertahankan hingga RSI keluar dari area jenuh jual/beli.

Secara spesifik, logika strategi adalah sebagai berikut:

- Tentukan indikator RSI dengan periode 14

- Tentukan garis jenuh jual RSI di 30, garis jenuh beli di 70

- Ketika RSI naik melewati 30, lakukan entry beli

- Ketika RSI turun melewati 70, lakukan entry jual

- Ketika RSI keluar dari rentang 30-70, tutup posisi

Dengan demikian, melalui karakteristik pembalikan indikator RSI, peluang pembalikan di area jenuh jual/beli dapat ditangkap.

Analisis Keunggulan Strategi

Strategi Pembalikan Datar Indeks Kekuatan Relatif memiliki keunggulan sebagai berikut:

- Logika operasi sederhana dan jelas, mudah dipahami dan diimplementasikan

- Efisien, tidak perlu melakukan prediksi, hanya mengandalkan sinyal indikator

- Menghindari aksi beli di puncak dan jual di dasar, secara efektif mengendalikan risiko kerugian

- Drawdown relatif kecil, sesuai dengan toleransi risiko kebanyakan orang

Analisis Risiko Strategi

Strategi Pembalikan Datar Indeks Kekuatan Relatif juga memiliki risiko berikut:

- Meskipun memiliki mekanisme stop-loss, tidak dapat menghindari kerugian akibat pergerakan satu arah yang besar

- Indikator RSI dapat gagal, tidak mampu mencerminkan kondisi jenuh beli/jenuh jual dengan baik

- Tidak dapat menyaring tren berombak yang berbelit-belit secara efektif, sulit untuk menghasilkan keuntungan

- Frekuensi operasi jangka pendek tinggi, biaya transaksi relatif besar

Untuk mengantisipasi risiko-risiko ini, strategi dapat dioptimalkan dengan mengatur parameter RSI Adaptif yang menyesuaikan parameter indikator RSI secara dinamis, atau menambahkan filter tren, dll.

Arah Optimasi Strategi

Strategi Pembalikan Datar Indeks Kekuatan Relatif dapat dioptimalkan dari arah berikut:

- Menambahkan fungsi RSI Adaptif, memungkinkan parameter RSI menyesuaikan secara dinamis, mengurangi risiko kegagalan

- Menambahkan indikator penentu tren, menghindari risiko kegagalan pembalikan

- Menggabungkan indikator volatilitas untuk menentukan posisi stop-loss yang wajar

- Mengoptimalkan kondisi entry, menghindari sinyal yang tidak efektif

Kesimpulan

Secara keseluruhan, Strategi Pembalikan Datar Indeks Kekuatan Relatif adalah strategi jangka pendek yang sederhana dan praktis. Strategi ini memanfaatkan karakteristik pembalikan dari indikator RSI, melakukan operasi kebalikan ketika RSI memasuki area jenuh jual/beli. Strategi ini memiliki keunggulan operasi yang jelas dan risiko yang terkendali, sangat cocok untuk dipelajari oleh pemula. Namun, strategi ini juga memiliki keterbatasan profitabilitas dan risiko kegagalan parameter. Dengan menerapkan mekanisme adaptif, filter tren, dan metode optimasi lainnya, keunggulan strategi dapat lebih ditingkatkan, risiko berkurang, sehingga memperoleh imbal hasil investasi yang lebih andal dan stabil.

- 1