EMA/ADX/VOL - Pembunuh Cryptocurrency

Memanfaatkan sistem moving average EMA untuk menentukan arah tren, indikator ADX untuk mengukur kekuatan tren, dan dikombinasikan dengan filter volume untuk entry dalam strategi trading kuantitatif

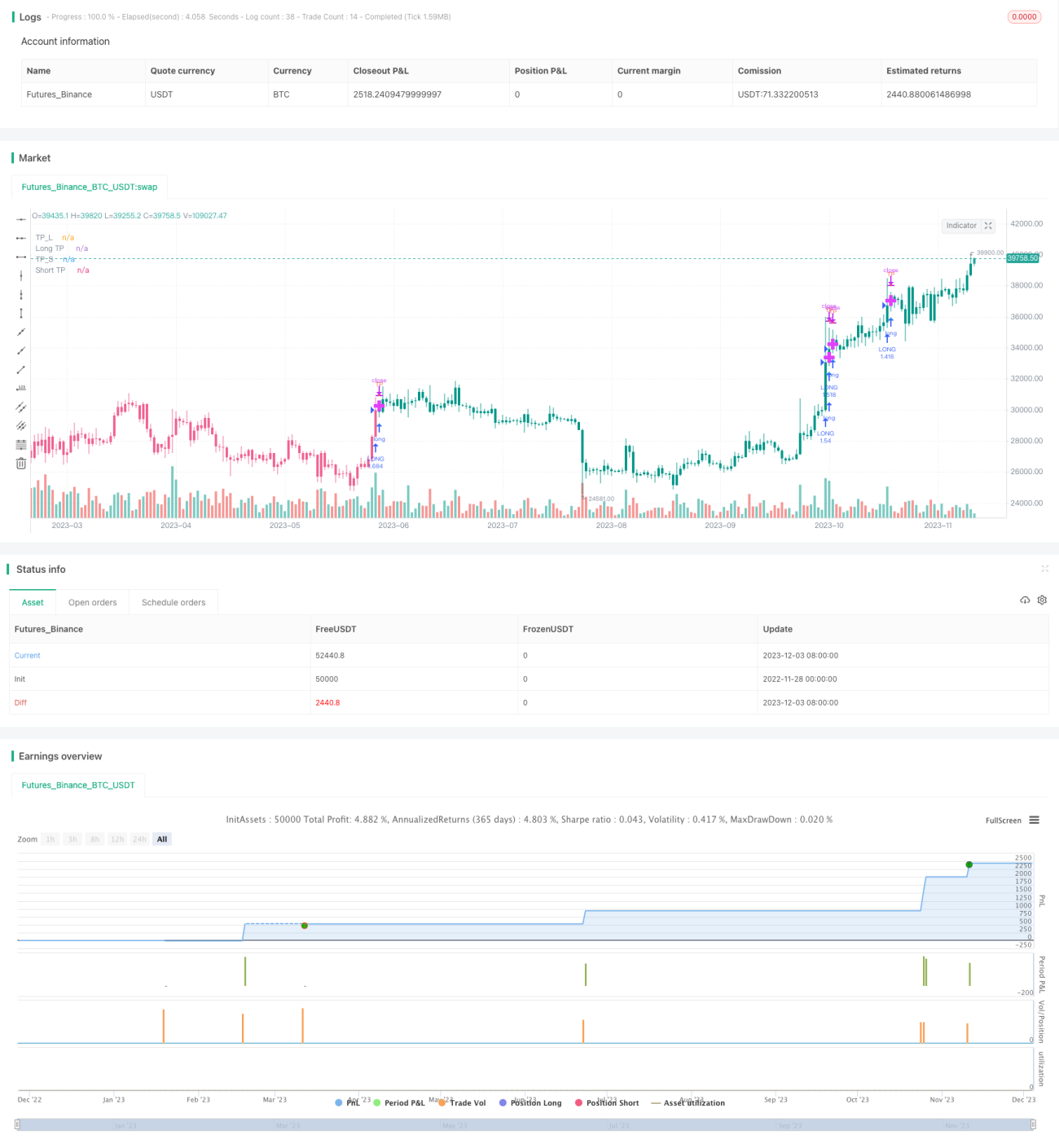

Prinsip

Strategi ini pertama-tama menggunakan 5 EMA dengan periode berbeda untuk menentukan arah tren harga. Ketika kelima EMA semuanya naik, maka dianggap tren bullish terbentuk. Ketika kelima EMA semuanya turun, maka dianggap tren bearish terbentuk.

Selanjutnya, indikator ADX digunakan untuk mengukur kekuatan tren. Ketika garis DI+ berada di atas garis DI- dan nilai ADX melampaui ambang batas yang ditentukan, maka dianggap pasar sedang dalam kondisi bullish yang kuat. Ketika garis DI- berada di atas garis DI+ dan nilai ADX melampaui ambang batas yang ditentukan, maka dianggap pasar sedang dalam kondisi bearish.

Pada saat yang sama, konfirmasi tambahan dilakukan melalui breakout volume, dengan mensyaratkan volume candle saat ini lebih besar dari kelipatan rata-rata volume dalam periode tertentu, sehingga menghindari entry yang salah pada posisi volume rendah.

Dengan menggabungkan penilaian komprehensif atas arah tren, kekuatan tren, dan volume, terbentuklah logika open posisi long dan short dalam strategi ini.

Keunggulan

-

Sistem EMA yang digunakan untuk menentukan arah tren lebih andal dibandingkan hanya menggunakan satu EMA.

-

Indikator ADX membantu mengukur kekuatan tren, sehingga menghindari entry yang salah saat tren belum jelas.

-

Mekanisme filter volume memastikan dukungan volume yang memadai, meningkatkan keandalan strategi.

-

Penilaian komprehensif dari berbagai kondisi membuat sinyal open posisi lebih akurat dan andal.

-

Strategi memiliki banyak parameter yang dapat dioptimalkan untuk terus meningkatkan performa.

Risiko dan Solusi

-

Dalam kondisi pasar sideways (ranging), penilaian menggunakan EMA, ADX, dll. dapat memberikan sinyal palsu yang mengakibatkan kerugian yang tidak perlu. Solusinya adalah dengan menyesuaikan parameter secara tepat, atau menambahkan indikator lain sebagai pendukung penilaian.

-

Filter volume yang terlalu ketat dapat menyebabkan peluang pasar terlewatkan. Parameter filter volume dapat diturunkan untuk mengatasinya.

-

Frekuensi trading yang dihasilkan mungkin tinggi, sehingga perlu diperhatikan manajemen modal dengan mengontrol ukuran posisi per transaksi secara tepat.

Arah Optimasi

-

Menguji berbagai kombinasi parameter untuk menemukan parameter terbaik guna meningkatkan performa strategi.

-

Menambahkan indikator lain seperti MACD, KDJ, dan mengkombinasikannya dengan EMA dan ADX untuk membentuk sinyal open posisi komprehensif yang lebih kuat.

-

Menambahkan strategi stop loss untuk lebih mengontrol risiko.

-

Mengoptimalkan strategi manajemen posisi untuk mencapai manajemen modal yang lebih ilmiah.

Kesimpulan

Strategi ini mempertimbangkan secara komprehensif informasi arah tren harga, kekuatan tren, dan volume untuk membentuk aturan open posisi. Hal ini sampai batas tertentu menghindari jebakan umum yang sering terjadi dan memiliki keandalan yang cukup kuat. Namun, sistem strategi tetap perlu disempurnakan lebih lanjut melalui optimasi parameter, pemilihan indikator terbaik, dan kontrol risiko agar performanya semakin meningkat. Secara keseluruhan, kerangka strategi ini memiliki potensi pengembangan dan ruang optimasi yang besar.

- 1