Strategi Long Satu Sisi Berdasarkan Moving Average dan RSI

Ringkasan

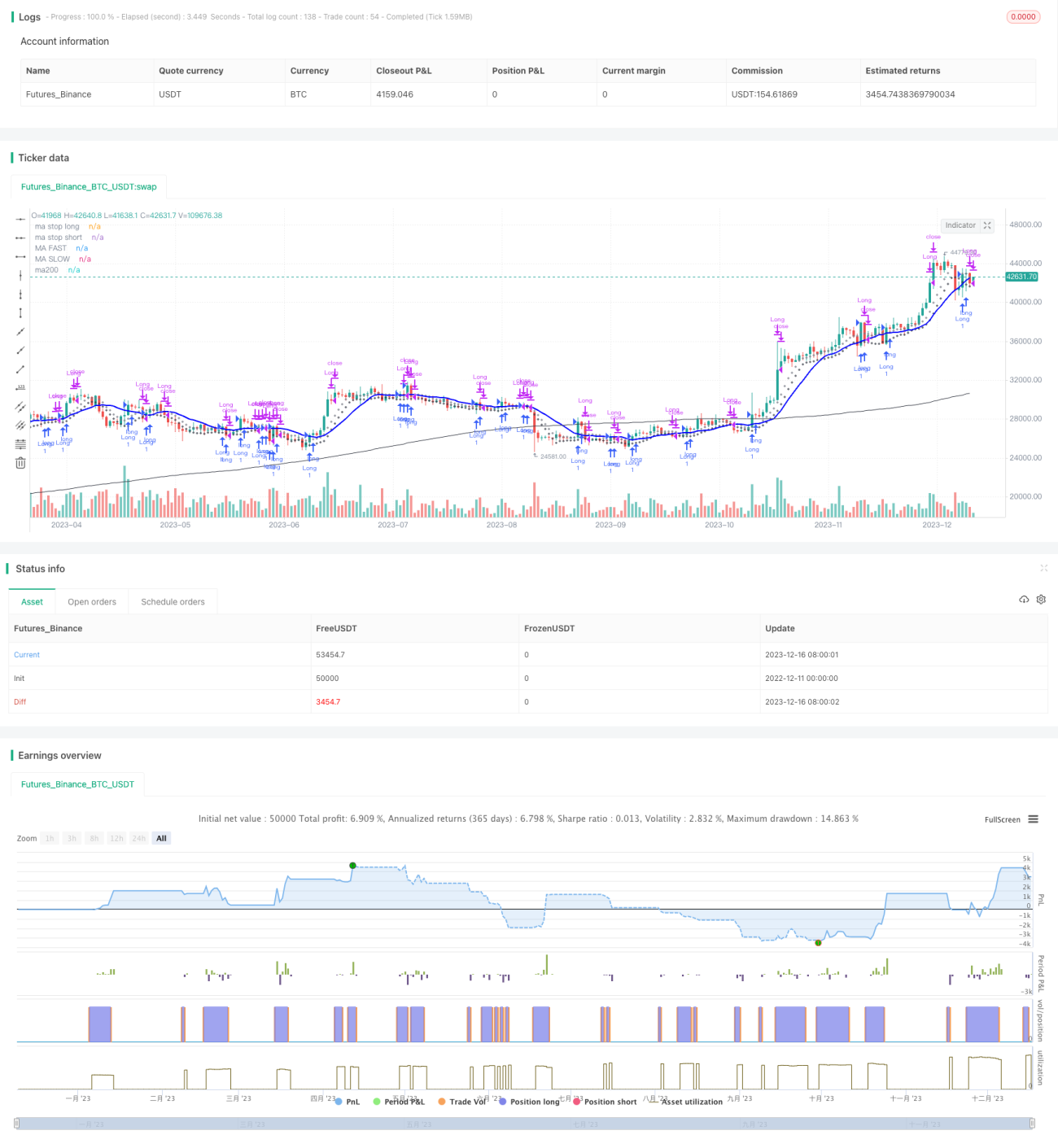

Strategi ini diadaptasi dari artikel Enrico Malverti, terutama menggunakan Simple Moving Average (SMA) dan Relative Strength Index (RSI) untuk mengidentifikasi sinyal masuk dan keluar posisi long. Strategi ini hanya melakukan posisi long, tidak short.

Prinsip Strategi

Sinyal masuk adalah ketika harga penutup menembus ke atas SMA dengan periode lebih panjang, maka membuka posisi long.

Sinyal keluar terdiri dari beberapa jenis:

- Menutup posisi ketika RSI turun di bawah 70 atau melebihi 75;

- Stop loss ketika harga penutup menembus ke bawah SMA dengan periode lebih pendek;

- Take profit ketika harga penutup menembus ke bawah SMA dengan periode lebih pendek.

Juga digambarkan garis SMA untuk stop loss dan SMA untuk take profit.

Analisis Kelebihan

Strategi ini memiliki kelebihan berikut:

- Menggunakan kombinasi indikator yang sederhana dan mudah dipahami, mudah dipahami dan diimplementasikan;

- Hanya melakukan posisi long, menghindari risiko tambahan dari posisi short;

- Memiliki aturan masuk, stop loss, dan take profit yang jelas, risiko terkendali;

- Relatif mudah dioptimalkan, dapat menyesuaikan parameter seperti periode SMA.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Mudah menimbulkan trauma psikologis setelah beberapa kali kerugian sehingga tidak lagi percaya diri mengikuti sinyal;

- Ketidaksejajaran garis SMA dapat menyebabkan risiko;

- Indikator RSI rentan divergensi, sinyal overbought/oversold mungkin tidak dapat diandalkan.

Metode penanganan:

- Membangun mekanisme pelacakan tetap, tidak terpengaruh psikologis;

- Menyesuaikan parameter SMA, mengoptimalkan periode;

- Menggabungkan indikator lain untuk memfilter sinyal RSI.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

- Mencoba pengaturan SMA dengan parameter berbeda;

- Menambahkan indikator lain untuk memfilter sinyal masuk dan keluar;

- Menambahkan indikator penentu tren, membedakan tren dan konsolidasi;

- Mencoba optimasi adaptif parameter.

Kesimpulan

Secara keseluruhan, ide strategi ini jelas dan mudah dipahami, menggunakan indikator dasar, cukup terkendali, cocok untuk operasi jangka menengah hingga panjang. Namun, pengaturan parameter dan penyaringan indikator perlu diuji dan dioptimalkan berulang kali agar strategi menjadi lebih stabil dan andal. Strategi dengan ide sederhana pun membutuhkan banyak penyesuaian optimasi dan kombinasi yang kaya untuk membentuk sistem trading yang benar-benar dapat digunakan.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1