Strategi Perdagangan Kuantitatif Otomatis Berdasarkan Inside Bar dan Moving Average

Ringkasan

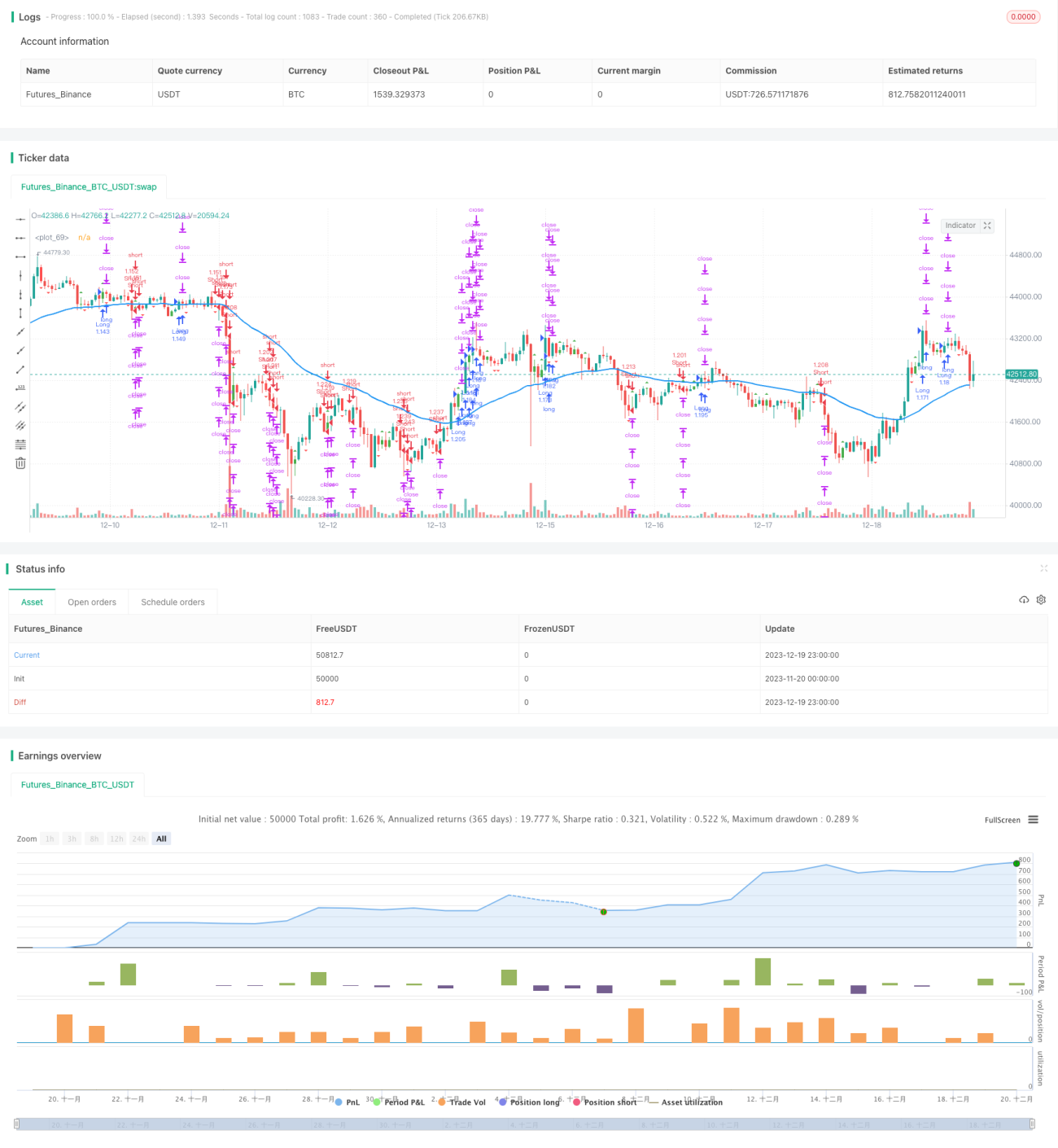

Inti dari strategi ini adalah menggabungkan pola inside bar dengan indikator moving average untuk melakukan trading otomatis. Ketika pola inside bar muncul, hal ini menunjukkan bahwa tren saat ini mungkin akan berbalik arah, dan pada saat itu kita menggunakan posisi moving average untuk menentukan arah trading akhir.

Prinsip Strategi

-

Mencari pola inside bar. Pola inside bar adalah ketika harga tertinggi dan terendah dari suatu candle berada di dalam rentang tubuh candle sebelumnya. Berdasarkan warna tubuh candle, kita dapat menentukan apakah inside bar tersebut adalah inside bar bullish atau inside bar bearish.

-

Menentukan posisi moving average. Ketika pola inside bar ditemukan, jika harga berada di atas moving average, maka itu adalah sinyal bullish; jika harga berada di bawah moving average, maka itu adalah sinyal bearish.

-

Menggabungkan sinyal dari pola inside bar dan moving average untuk mendapatkan arah trading akhir. Yaitu, inside bar bearish yang menembus ke bawah moving average untuk sinyal jual (short), dan inside bar bullish yang menembus ke atas moving average untuk sinyal beli (long).

Keunggulan Strategi

-

Menggabungkan indikator teknikal dan pola harga untuk meningkatkan akurasi keputusan trading.

-

Pola inside bar sendiri mengandung sinyal pembalikan harga yang cukup kuat, yang dapat mengidentifikasi titik balik tren lebih awal.

-

Moving average menyaring sebagian noise, menghindari jebakan dalam kondisi pasar yang bergerak sideway.

-

Mewujudkan trading yang sepenuhnya otomatis, sangat mengurangi waktu dan tenaga yang dibutuhkan untuk trading manual.

Risiko Strategi dan Solusinya

-

Ketika harga berfluktuasi di sekitar moving average, akan muncul banyak sinyal palsu yang menyebabkan overtrading. Hal ini dapat dikurangi dengan mengoptimalkan parameter moving average atau menambahkan kondisi penyaringan tambahan.

-

Strategi ini lebih cocok untuk pasar yang memiliki tren yang jelas, kinerjanya mungkin kurang optimal di pasar yang bergerak sideway. Dapat dikombinasikan dengan indikator penentu tren seperti ADX untuk mengontrol kapan algoritma diaktifkan.

-

Terdapat keterlambatan sinyal (lag). Dapat diperbaiki dengan memperpendek parameter atau mengoptimalkan metode perhitungan moving average.

-

Risiko drawdown yang cukup besar. Dapat menggunakan stop loss untuk mengendalikan risiko kerugian, dan pengelolaan posisi yang tepat juga membantu mengurangi drawdown.

Arah Optimasi Strategi

-

Mengoptimalkan periode parameter untuk identifikasi inside bar, mencari kombinasi parameter terbaik.

-

Mencoba berbagai jenis moving average, seperti EMA, SMA, dll., untuk menentukan indikator moving average yang paling sesuai.

-

Menambahkan indikator tambahan seperti MACD, KDJ, dll. untuk memperkaya dasar penentuan bullish/bearish dan meningkatkan akurasi sinyal.

-

Menambahkan indikator filter seperti ADX, ATR, untuk mengontrol lingkungan berjalannya algoritma, menghindari beroperasi di pasar yang tidak sesuai.

-

Mengoptimalkan strategi manajemen posisi, seperti pengendalian risiko posisi, penambahan posisi untuk merebut kembali keuntungan yang hilang, untuk mengendalikan risiko dan mengejar imbal hasil yang lebih tinggi.

Kesimpulan

Strategi ini mewujudkan solusi trading kuantitatif yang sepenuhnya otomatis dengan melacak sinyal inside bar dan indikator moving average secara dinamis. Pembentukan sinyal strategi sederhana dan jelas, mudah dipahami dan diikuti. Kinerjanya cukup baik di pasar dengan tren yang jelas. Dengan mengoptimalkan lebih lanjut parameter dan aturan, stabilitas dan profitabilitas strategi dapat ditingkatkan.

- 1