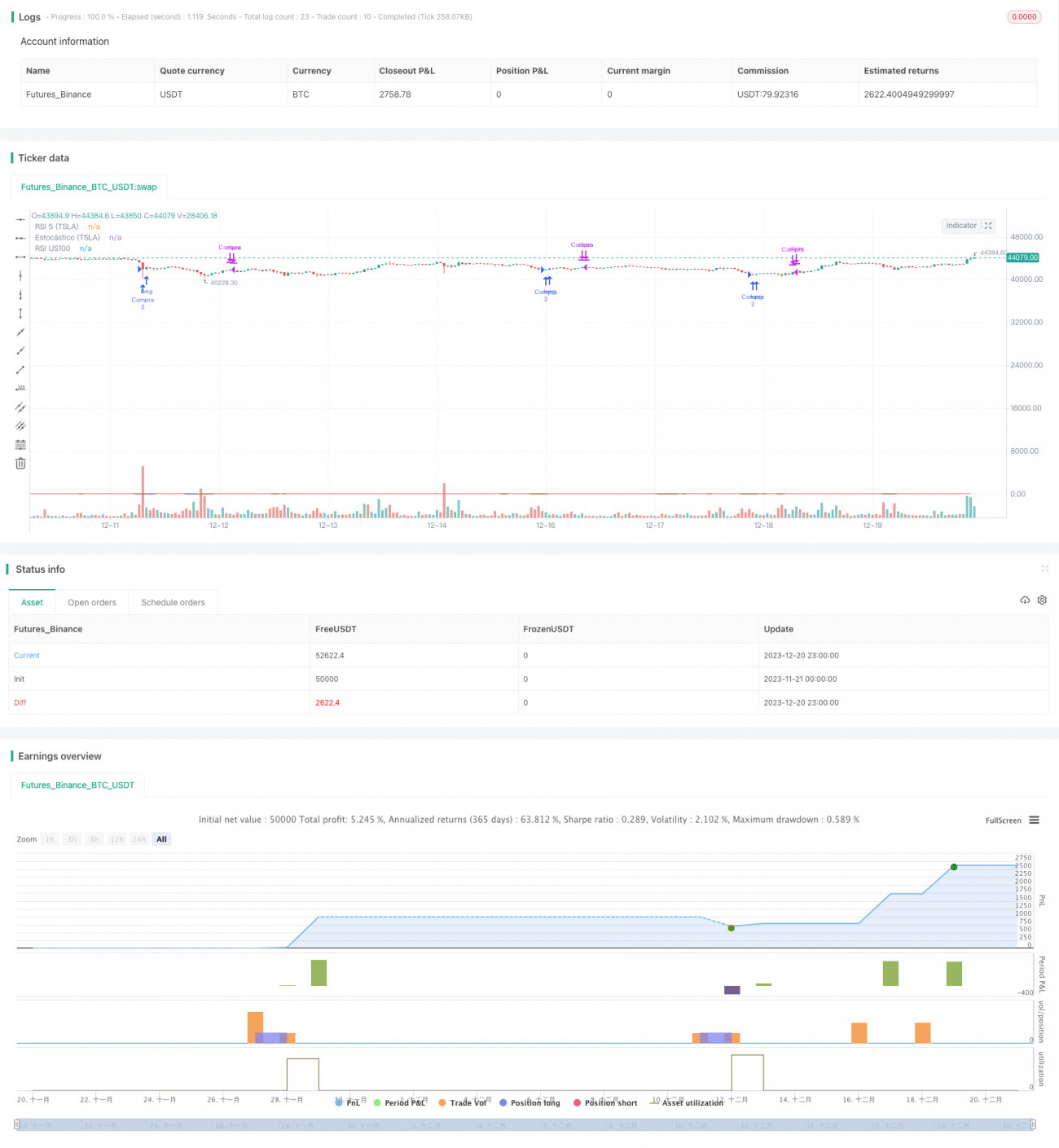

Strategi Trading TSLA Berdasarkan RSI dan Estocastic

Strategi ini secara komprehensif menggunakan dua jenis indikator teknis yang berbeda, RSI dan Estocastic, untuk merancang aturan perdagangan dalam kerangka waktu ganda dari TSLA 5 menit dan S&P 100 1 menit, sehingga mewujudkan sistem perdagangan saham TSLA yang otomatis.

Ikhtisar Strategi

Ide utama dari strategi ini adalah memantau secara bersamaan indikator teknis harga TSLA sendiri dan indikator teknis pasar saham AS (indeks S&P 100). Ketika keduanya mencapai kondisi overbought atau oversold secara bersamaan, sinyal perdagangan akan dikeluarkan. Strategi ini menggunakan kombinasi indikator periode waktu 5 menit dan 1 menit, yang secara efektif dapat memfilter sebagian sinyal perdagangan noise.

Prinsip Strategi

Pertama, strategi menghitung indikator RSI 5 hari pada grafik lilin 5 menit TSLA, dan menghitung indikator RSI 14 hari pada grafik lilin 1 menit indeks S&P 100. Ketika RSI 5 hari TSLA di bawah 30 dan RSI 14 hari S&P 100 juga di bawah 30, harga saham TSLA dianggap dalam kondisi oversold, dan pada saat itu sinyal beli dikeluarkan.

Setelah membeli, strategi terus memantau indikator Estocastic 14 hari pada grafik lilin 1 menit TSLA. Ketika indikator Estocastic melebihi 78, harga saham TSLA dianggap memantul ke atas dari Bollinger Bands, dan pada saat itu sinyal jual dikeluarkan.

Selain itu, strategi juga menetapkan level stop loss sebesar 3%. Ketika harga turun menembus level stop loss, posisi akan ditutup secara otomatis untuk menghentikan kerugian.

Keunggulan Strategi

- Desain kerangka waktu ganda, dapat memfilter sinyal noise secara efektif

- Indikator RSI dan Estocastic saling memverifikasi, meningkatkan kualitas sinyal

- Mekanisme stop loss mengontrol kerugian per transaksi

- Data backtest adalah data per menit TSLA dan S&P 100, representatif pasar yang kuat

- Logika strategi sederhana dan jelas, mudah dipahami dan dioptimalkan

Risiko Strategi

- Kerangka waktu ganda dan kombinasi dua indikator dapat melewatkan beberapa peluang

- Penempatan stop loss yang terlalu agresif dapat menyebabkan kerugian slippage yang tidak perlu

- S&P 100 sebagai alat bantu sinyal perdagangan, juga membawa risiko sistematis tertentu

- Kualitas data backtest dan perubahan lingkungan pasar juga akan mempengaruhi hasil

Arah Optimasi Strategi

- Dapat menguji lebih banyak kombinasi parameter untuk menemukan konfigurasi indikator terbaik

- Menambahkan algoritma stop loss adaptif

- Menambahkan modul manajemen posisi untuk mengunci lebih banyak kenaikan

- Menambahkan algoritma pembelajaran mesin untuk melatih bobot indikator

- Mencari titik balik perdagangan dalam kerangka waktu yang lebih panjang

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi reversal overbought/oversold yang khas, dengan menambahkan verifikasi kerangka waktu ganda dan modul stop loss membuat strategi menjadi lebih kokoh. Keunggulan strategi ini terletak pada kesederhanaan dan kemudahan implementasi. Arah penelitian selanjutnya adalah bagaimana mendapatkan lebih banyak alpha sambil mengendalikan risiko, yang memerlukan optimasi kustom pada indikator dan model. Secara keseluruhan, strategi ini meletakkan dasar yang kuat untuk membangun sistem perdagangan kuantitatif.

- 1