Strategi Trading Stochastic RSI dengan Osilasi Momentum

Gambaran Umum

Artikel ini terutama menjelaskan strategi trading momentum osilasi berdasarkan indikator Stochastic RSI. Strategi ini menggunakan indikator teknikal dengan periode pendek (misalnya 30 menit) dan melakukan keputusan trading berdasarkan apakah Stochastic RSI memasuki area overbought atau oversold. Dibandingkan dengan strategi momentum lainnya, strategi ini menggabungkan kelebihan dari indikator RSI dan Stochastic, sehingga dapat menangkap osilasi jangka pendek pasar dengan lebih akurat.

Prinsip Strategi

Indikator inti dari strategi ini adalah Stochastic RSI. Rumus perhitungan Stochastic RSI adalah:

Stochastic RSI = (RSI - RSI titik rendah) / (RSI titik tinggi - RSI titik rendah) * 100

Di sini RSI dihitung menggunakan parameter lengthRSI (default 12), dan Stochastic RSI dihitung menggunakan parameter lengthStoch (default 12).

Ketika Stochastic RSI berada di atas area isian ungu, itu adalah zona overbought, saat itu lakukan short. Ketika Stochastic RSI berada di bawah area isian ungu, itu adalah zona oversold, saat itu lakukan long.

Selain itu, strategi juga menetapkan filter moving average. Posisi long hanya dapat dibuka ketika EMA cepat berada di atas EMA lambat; posisi short hanya dapat dibuka ketika EMA cepat berada di bawah EMA lambat. Hal ini untuk menghindari trading melawan tren.

Keunggulan Strategi

Dibandingkan dengan strategi RSI tunggal, strategi ini menggabungkan indikator Stochastic sehingga dapat mengidentifikasi area overbought/oversold dengan lebih jelas, meningkatkan keandalan sinyal.

Dibandingkan dengan strategi Stochastic tunggal, strategi ini menggunakan RSI sebagai sumber data input untuk Stochastic, sehingga dapat menyaring sebagian noise, membuat sinyal lebih andal.

Adanya filter moving average efektif menghindari pembukaan posisi melawan tren, sehingga mengurangi kerugian yang tidak perlu.

Adanya penundaan waktu penahanan posisi membantu menghindari terhenti karena false breakout.

Risiko Strategi

Strategi ini terutama menggunakan indikator jangka pendek, sehingga hanya cocok untuk trading jangka pendek; efek jangka panjang mungkin kurang baik.

Indikator Stochastic RSI sendiri menghasilkan sedikit keterlambatan, sehingga dapat melewatkan sinyal setelah pergerakan harga jangka pendek yang dramatis.

Dalam kondisi pasar yang berosilasi, indikator Stochastic RSI dapat menghasilkan beberapa kali crossing area overbought/oversold, yang dapat menyebabkan overtrading dan meningkatkan biaya trading.

Arah Optimasi Strategi

-

Dapat menguji berbagai kombinasi parameter untuk lebih mengoptimalkan panjang Stochastic RSI, nilai K, dan nilai D.

-

Dapat menguji berbagai parameter panjang RSI untuk mencari periode RSI yang lebih sesuai.

-

Dapat mencoba menggabungkan dengan indikator lain untuk meningkatkan akurasi sinyal, misalnya MACD, Bollinger Bands, dll.

-

Dapat menguji berbagai parameter penundaan waktu penahanan posisi untuk menemukan waktu keluar yang lebih optimal.

Kesimpulan

Artikel ini menjelaskan secara rinci prinsip konstruksi, keunggulan, risiko, dan ide optimasi dari strategi momentum berdasarkan indikator Stochastic RSI. Dibandingkan dengan strategi indikator tunggal, strategi ini memanfaatkan kelebihan RSI dan Stochastic secara bersamaan, sehingga dapat mengidentifikasi fenomena overbought/oversold jangka pendek pasar dengan lebih jelas dan andal untuk melakukan trading reversal. Melalui optimasi parameter dan kombinasi indikator, diharapkan strategi ini dapat lebih ditingkatkan efektivitasnya.

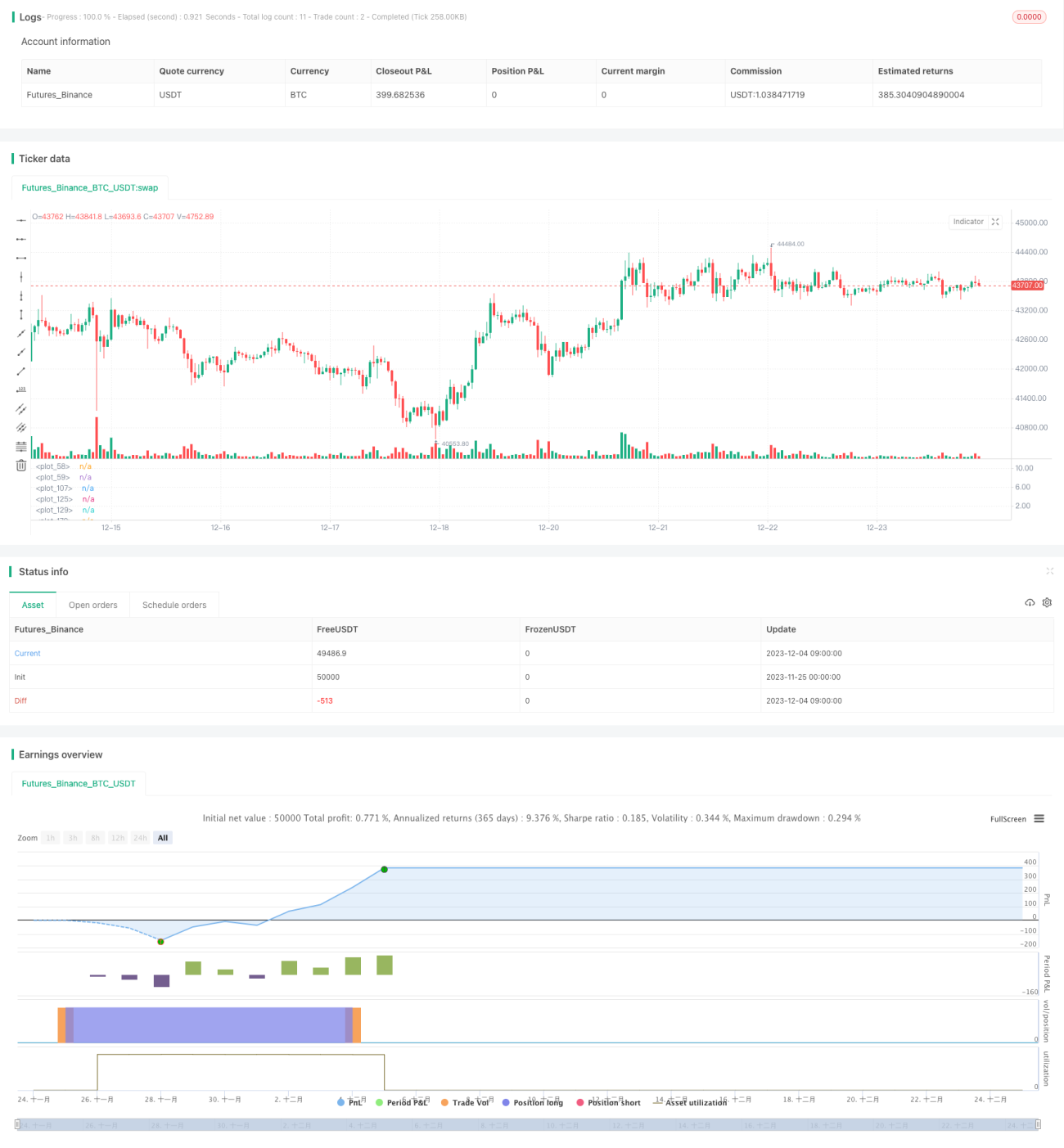

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Drun30 (Federico Magnani)

//@version=4- 1