Strategi Jangka Pendek Berdasarkan Konfirmasi Volume dan VWAP

Ikhtisar

Strategi ini adalah strategi trading jangka pendek yang menggunakan konfirmasi berdasarkan volume dan harga rata-rata tertimbang tipikal (VWAP). Strategi ini menggabungkan dua indikator teknis penting, yaitu volume dan VWAP, untuk mengidentifikasi tren dan mencari titik masuk dengan probabilitas tinggi.

Prinsip Strategi

Strategi ini terutama bergantung pada dua indikator untuk penilaian – volume dan VWAP.

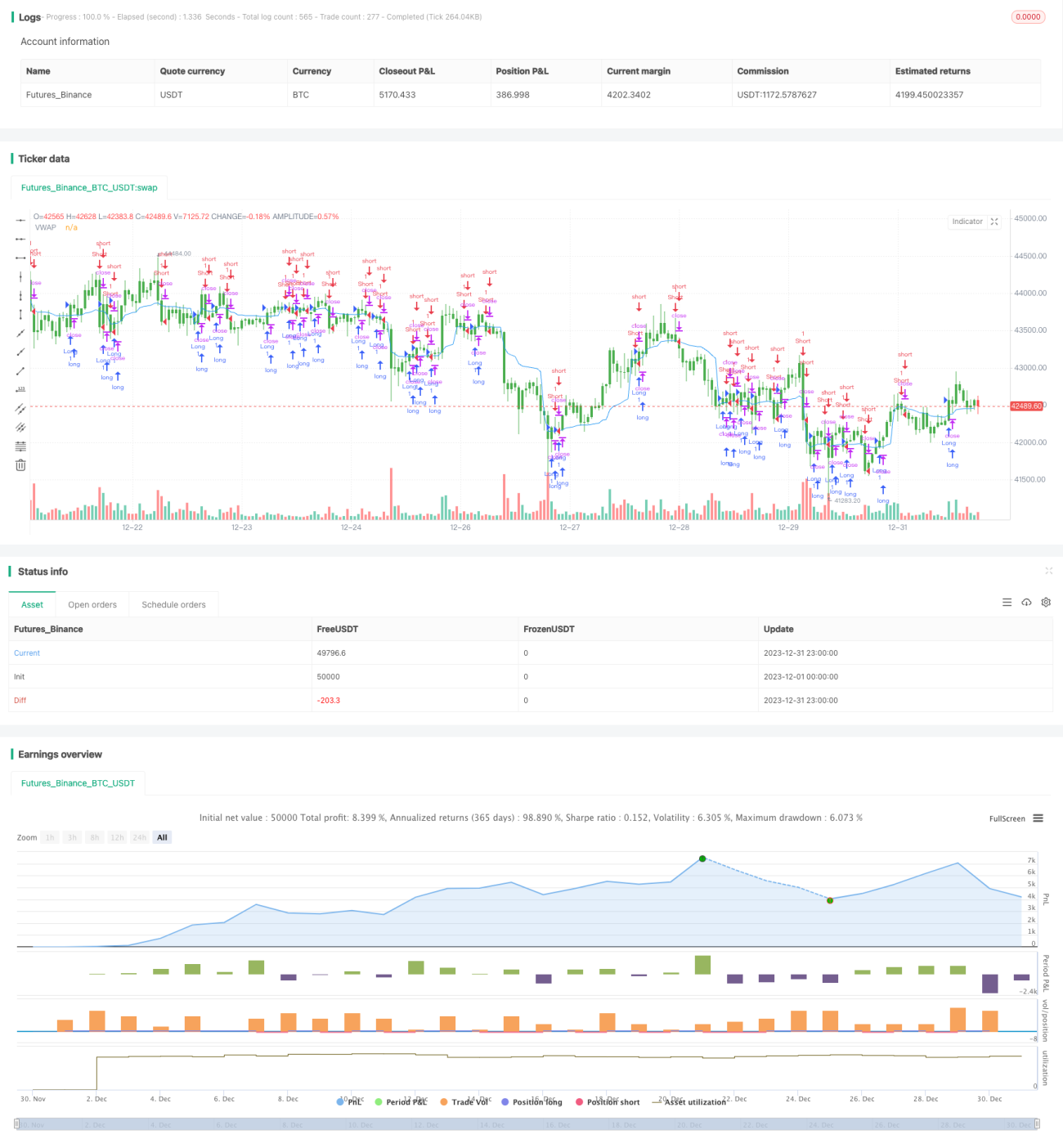

Pertama, strategi ini menghitung VWAP 20 periode. VWAP mewakili harga rata-rata pada hari tersebut dan merupakan referensi penting untuk menilai kewajaran harga. Jika harga berada di atas VWAP, itu menunjukkan kekuatan posisi beli, sebaliknya menunjukkan posisi jual.

Kedua, strategi ini juga menilai apakah volume setiap lilin melebihi ambang batas yang telah ditentukan, yaitu 100. Hanya ketika volume cukup aktif, tren dianggap pasti, sehingga dapat menghindari kesalahan trading saat pasar lesu dan tidak bergerak.

Menggabungkan kedua kriteria penilaian ini, terbentuklah aturan masuk dan keluar:

Kondisi Masuk

- Posisi beli: Harga penutupan > VWAP dan Volume > 100

- Posisi jual: Harga penutupan < VWAP dan Volume > 100

Kondisi Keluar

- Posisi beli: Harga penutupan < VWAP

- Posisi jual: Harga penutupan > VWAP

Dapat dilihat bahwa strategi ini menggabungkan indikator harga VWAP dan volume, dengan konfirmasi ganda untuk meningkatkan stabilitas strategi.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan utama:

- Menggunakan indikator VWAP untuk menilai kewajaran harga, menghindari ikut-ikutan secara buta.

- Menggabungkan volume untuk mengonfirmasi sinyal trading, membuat sinyal lebih andal.

- Frekuensi operasi yang relatif tinggi, cocok untuk trading jangka pendek, memungkinkan keuntungan yang lebih tinggi.

- Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Mempertimbangkan indikator harga VWAP dan juga volume, dengan konfirmasi ganda untuk meningkatkan rasio kemenangan.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Sebagai strategi jangka pendek, frekuensi operasi yang relatif tinggi akan menghasilkan lebih banyak biaya trading dan kerugian slippage.

- Ketika tren pasar tidak jelas, indikator VWAP dapat menghasilkan sinyal yang salah.

- Indikator volume kurang cocok untuk saham dengan likuiditas rendah.

- Parameter strategi seperti ambang batas volume perlu terus disesuaikan dan dioptimalkan, sulit untuk bersifat universal.

- Trading jangka pendek sering memerlukan pemantauan pasar yang ketat, sehingga menuntut trader yang lebih tinggi.

Untuk mengendalikan risiko, disarankan untuk memilih saham dengan likuiditas baik, rentang pergerakan sempit, dan volatilitas tinggi untuk menjalankan strategi, serta menyesuaikan parameter agar sesuai dengan saham yang berbeda. Selain itu, perlu juga mengontrol ukuran posisi setiap transaksi untuk menghindari kerugian yang terlalu besar pada satu transaksi.

Optimasi Strategi

Strategi ini masih dapat dioptimalkan lebih lanjut dalam beberapa aspek berikut:

- Mengoptimalkan parameter VWAP untuk menemukan parameter terbaik bagi saham yang berbeda.

- Menggabungkan rata-rata volume harian saham untuk menetapkan ambang batas volume.

- Saat tidak ada posisi, menambahkan indikator lain untuk menyaring sinyal, menghindari sinyal yang salah.

- Menambahkan strategi stop loss untuk mengontrol kerugian maksimum setiap transaksi.

- Menyesuaikan metode pengelolaan posisi agar rasio risiko/imbal hasil lebih tinggi.

Melalui optimasi parameter, penambahan indikator penyaring lainnya, manajemen stop loss, dan metode lainnya, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut.

Kesimpulan

Strategi ini mengintegrasikan dua indikator utama, VWAP dan volume, dengan menilai kewajaran harga dan konfirmasi volume tinggi untuk memilih saham dan melakukan trading. Strategi ini memiliki frekuensi operasi tinggi dan kemampuan menangkap tren yang kuat. Namun, perlu diperhatikan juga bahwa peningkatan biaya trading akibat frekuensi operasi yang terlalu tinggi dan manajemen stop loss perlu dikendalikan. Dengan optimasi lebih lanjut, hasil strategi yang lebih baik dapat diharapkan.

- 1