Strategi Kombinasi Breakout dan Reversal Dua Faktor

Ringkasan

Strategi ini adalah strategi kombinasi dua faktor, yang digerakkan oleh faktor pembalikan (reversal) dan faktor saluran gelombang (band channel). Dengan menggabungkan banyak faktor, strategi ini dapat mengoptimalkan keunggulannya di berbagai kondisi pasar.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi:

-

Strategi Pembalikan 123: Ketika harga penutupan turun selama dua hari berturut-turut, jika harga penutupan hari ini menembus harga terendah dari dua hari sebelumnya, dan pada saat yang sama garis cepat dari indikator stochastic 9-hari melintasi di atas garis lambat, maka lakukan posisi beli (long); ketika harga penutupan naik selama dua hari berturut-turut, jika harga penutupan hari ini menembus di bawah harga tertinggi dari dua hari sebelumnya, dan pada saat yang sama garis cepat dari indikator stochastic 9-hari melintasi di bawah garis lambat, maka lakukan posisi jual (short).

-

Filter Gelombang: Menghitung indikator gelombang (band indicator) dari harga dalam periode tertentu. Ketika indikator gelombang lebih besar dari suatu ambang batas, lakukan posisi beli; ketika indikator gelombang lebih kecil dari ambang batas tertentu, lakukan posisi jual.

Sinyal kombinasi: Jika strategi Pembalikan 123 dan strategi Filter Gelombang keduanya memberikan sinyal beli, maka ambil posisi beli; jika keduanya memberikan sinyal jual, maka ambil posisi jual; jika tidak, tutup posisi (clear).

Keunggulan Strategi

- Didorong oleh dua faktor, adaptif terhadap pasar, dapat memperoleh keuntungan dalam berbagai kondisi pasar

- Strategi Pembalikan 123 dapat menangkap peluang pembalikan dalam kondisi pasar yang sideways/berkonsolidasi

- Filter Gelombang dapat mengikuti tren dalam kondisi pasar yang jelas trennya

- Sinyal kombinasi untuk verifikasi dapat mengurangi probabilitas kesalahan trading

Analisis Risiko

- Pengaturan parameter yang tidak tepat dapat menyebabkan trading terlalu sering

- Dalam kondisi pasar yang sideways (oscillating) mungkin terjadi beberapa kerugian

- Perlu memperhatikan dampak biaya transaksi

Arah Optimasi

- Menyesuaikan parameter Filter Gelombang, mengoptimalkan perhitungan indikator gelombang

- Menyesuaikan parameter Strategi Pembalikan 123, mengoptimalkan penentuan pembalikan untuk posisi beli dan jual

- Menambahkan mekanisme stop-loss untuk mengontrol kerugian per transaksi

Kesimpulan

Strategi ini menggabungkan faktor pembalikan dan faktor tren untuk mewujudkan trading kuantitatif yang didorong oleh banyak faktor. Melalui verifikasi dua faktor, probabilitas kesalahan trading dapat dikurangi, sehingga strategi ini berkinerja baik di berbagai pasar. Selanjutnya dapat dioptimalkan lebih lanjut melalui penyesuaian parameter dan pengaturan stop-loss untuk meningkatkan stabilitas dan profitabilitas strategi.

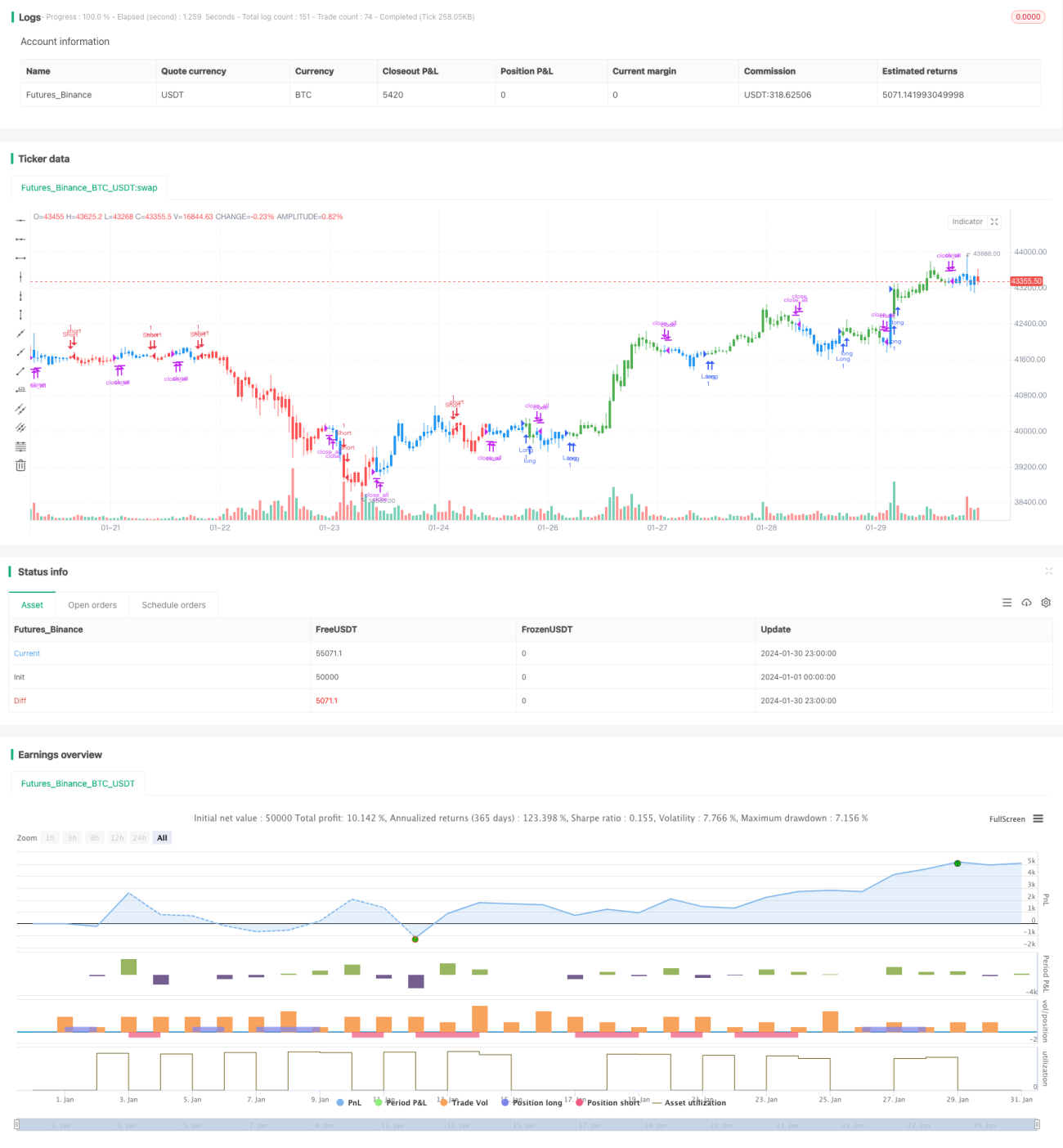

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1