Strategi Pelacakan Tren Bollinger Band Adaptif Dua Arah

Ringkasan

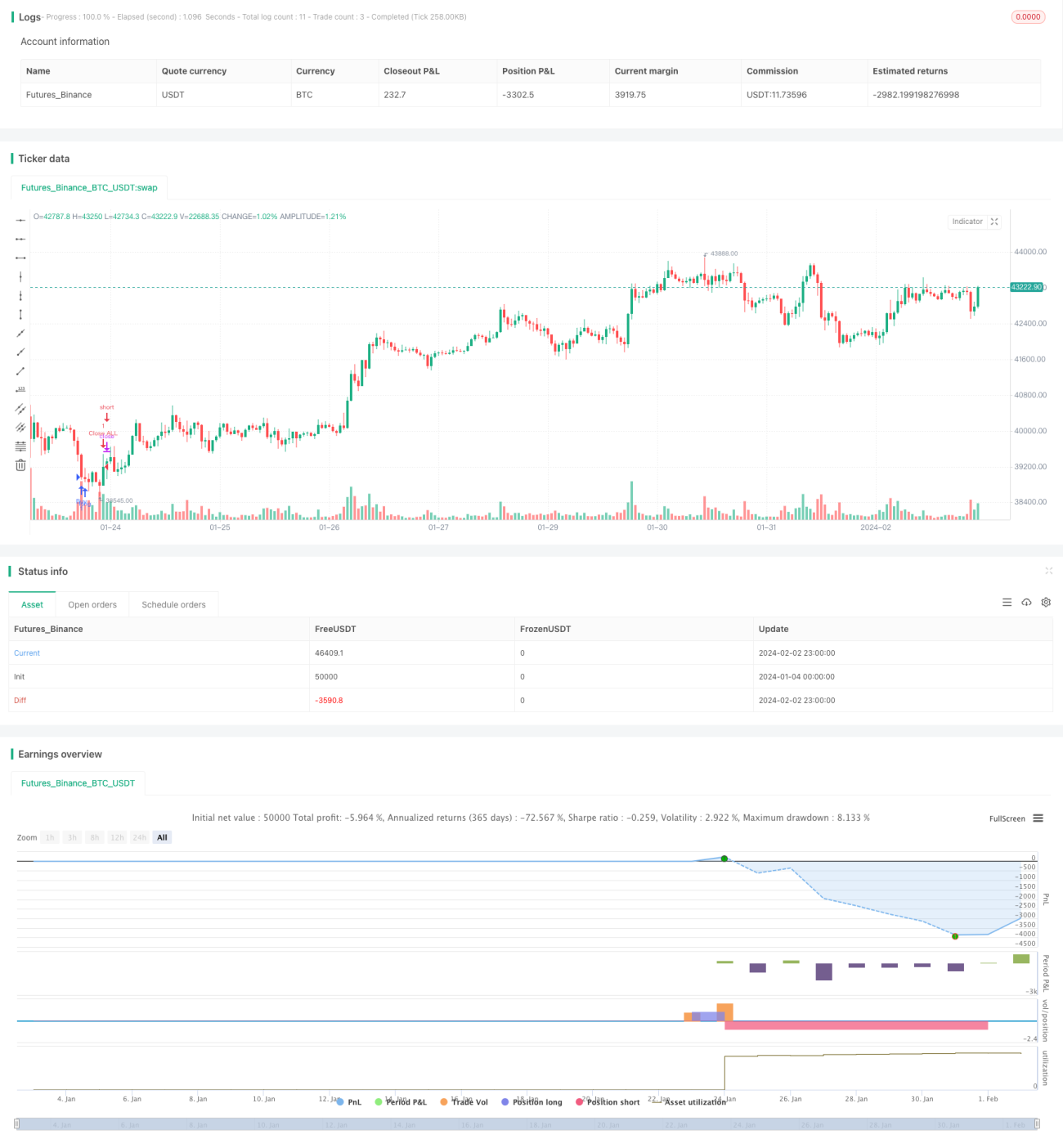

Strategi ini menggunakan indikator Bollinger Bands adaptif dua arah untuk mengidentifikasi arah tren, dan menggabungkannya dengan trailing stop yang dieksekusi melalui order pasar, sehingga mencapai perdagangan tren yang efisien.

Prinsip Strategi

- Menghitung garis tengah (midline), garis atas, dan garis bawah Bollinger Bands berdasarkan periode tertentu.

- Jika harga menembus garis atas, maka lakukan trailing stop panjang; jika menembus garis bawah, maka lakukan trailing stop pendek.

- Menggunakan order pasar untuk masuk posisi dengan cepat.

- Menetapkan level stop loss dan take profit untuk manajemen posisi.

Analisis Keunggulan

- Indikator Bollinger Bands adaptif sensitif terhadap volatilitas pasar, mampu mendeteksi perubahan tren dengan cepat.

- Menggunakan order pasar untuk masuk pasar dengan cepat, mengurangi risiko slippage.

- Stop loss dan take profit otomatis, mengontrol risiko secara ketat dan mengunci keuntungan.

Analisis Risiko

- Bollinger Bands memiliki sifat lagging, tidak sepenuhnya menghindari false breakout.

- Menggunakan order pasar tidak dapat mengontrol harga eksekusi.

- Perlu menetapkan level stop loss dan take profit yang wajar.

Arah Optimasi

- Menyesuaikan parameter Bollinger Bands untuk mengoptimalkan sensitivitas deteksi tren.

- Menambahkan indikator volume atau MACD untuk menyaring false breakout.

- Mengoptimalkan pengaturan stop loss dan take profit.

Kesimpulan

Strategi ini sepenuhnya memanfaatkan keunggulan Bollinger Bands dalam mendeteksi arah dan perubahan tren, dikombinasikan dengan order pasar untuk trailing stop dua arah yang cepat, sehingga memperoleh keuntungan berlebih dengan tetap mengendalikan risiko. Dengan mengoptimalkan lebih lanjut parameter Bollinger Bands, menambahkan indikator filter tambahan, serta menyesuaikan logika stop loss dan take profit, kinerja strategi dapat ditingkatkan. Strategi ini memiliki konsep yang jelas dan mudah diimplementasikan, merupakan strategi perdagangan tren yang efisien dan andal.

- 1