Strategi Mengikuti Tren Berdasarkan Price Channel dan Moving Average

1

Follow

1802

Followers

Ikhtisar

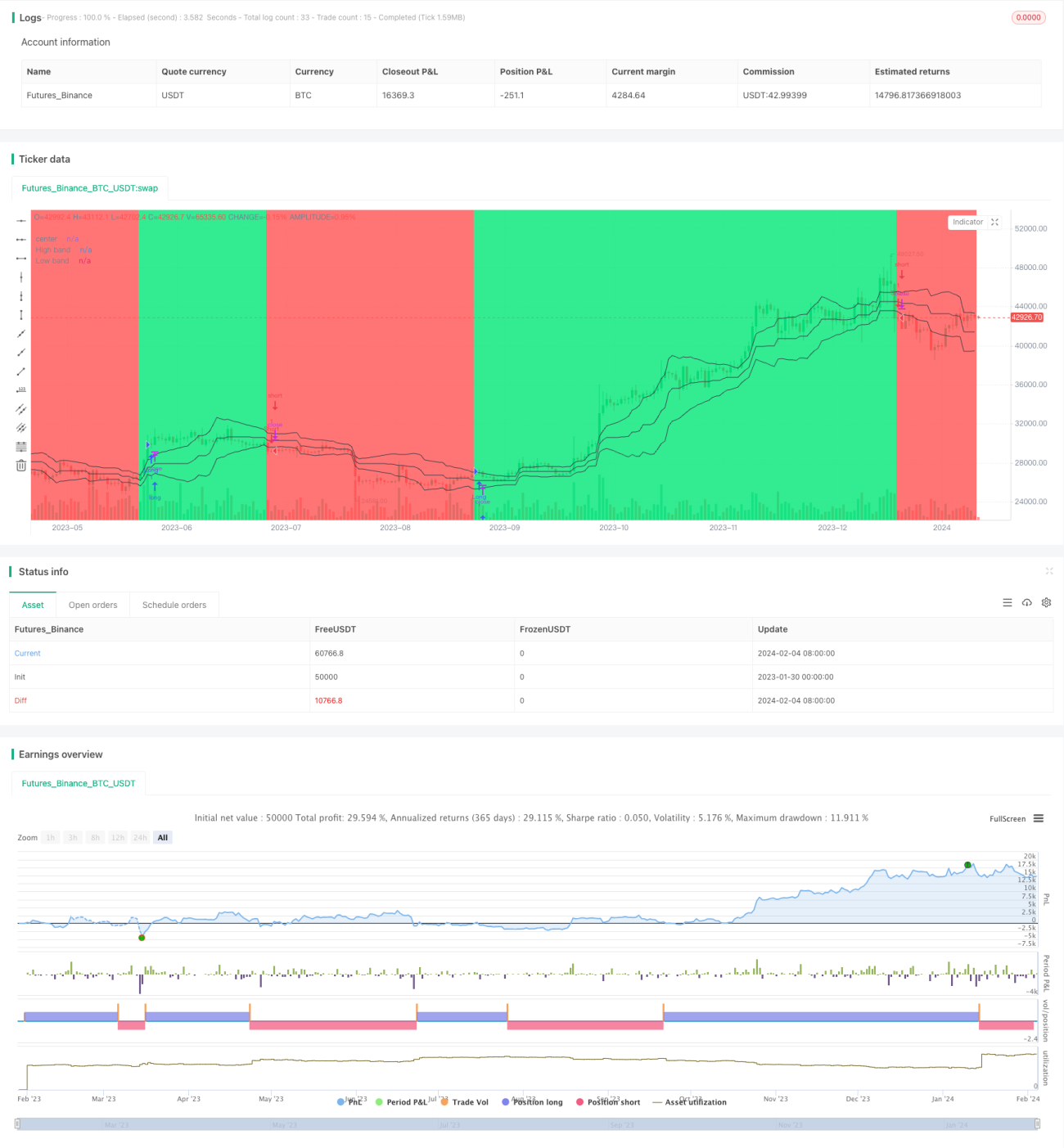

Strategi ini bekerja dengan membangun Saluran Harga (Price Channel), menghitung jarak penyimpangan harga dari garis tengah, kemudian menggabungkan sinyal filter dari moving average untuk mengidentifikasi dan mengikuti tren. Ketika harga menembus saluran (Channel), sinyal trading dihasilkan. Strategi ini memiliki dua karakteristik sekaligus: mengikuti tren (trend following) dan breakout.

Prinsip Strategi

- Membangun Saluran Harga (Price Channel)

- Menghitung harga tertinggi dan terendah dalam periode len terakhir

- Garis tengah adalah rata-rata dari harga tertinggi dan terendah

- Jarak adalah deviasi absolut harga dari garis tengah

- Jarak yang dihaluskan digunakan untuk mendapatkan batas atas dan batas bawah

- Menentukan arah tren

- Ketika harga di bawah batas bawah, didefinisikan sebagai tren turun

- Ketika harga di atas batas atas, didefinisikan sebagai tren naik

- Menghasilkan sinyal trading

- Dalam tren naik, ketika harga di bawah harga pembukaan atau menembus ke bawah batas atas, lakukan long (beli)

- Dalam tren turun, ketika harga di atas harga pembukaan atau menembus ke atas batas bawah, lakukan short (jual)

Analisis Keunggulan

- Mampu menangkap tren jangka menengah hingga panjang

- Menggabungkan sinyal breakout, menghindari perdagangan yang tidak efektif dalam rentang sideways

- Parameter dapat disesuaikan untuk beradaptasi dengan berbagai instrumen

Analisis Risiko

- Dalam tren sideways, mungkin terjadi banyak kerugian kecil

- Pengaturan parameter yang tidak tepat dapat melewatkan pembalikan tren

- Perlu memperhatikan frekuensi trading untuk mencegah overtrading

Arah Optimasi

- Menggabungkan indikator lain untuk memfilter sinyal

- Menyesuaikan parameter Saluran Harga secara dinamis

- Menambahkan mekanisme stop loss, mengoptimalkan manajemen modal

Kesimpulan

Strategi ini secara keseluruhan cukup stabil, mampu secara efektif mengikuti tren jangka menengah hingga panjang, dan pada saat yang sama menghasilkan sinyal trading berdasarkan breakout tren. Melalui optimasi parameter dan pemfilteran sinyal, strategi ini dapat lebih ditingkatkan agar dapat beradaptasi dengan lebih banyak instrumen dan kondisi pasar.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1