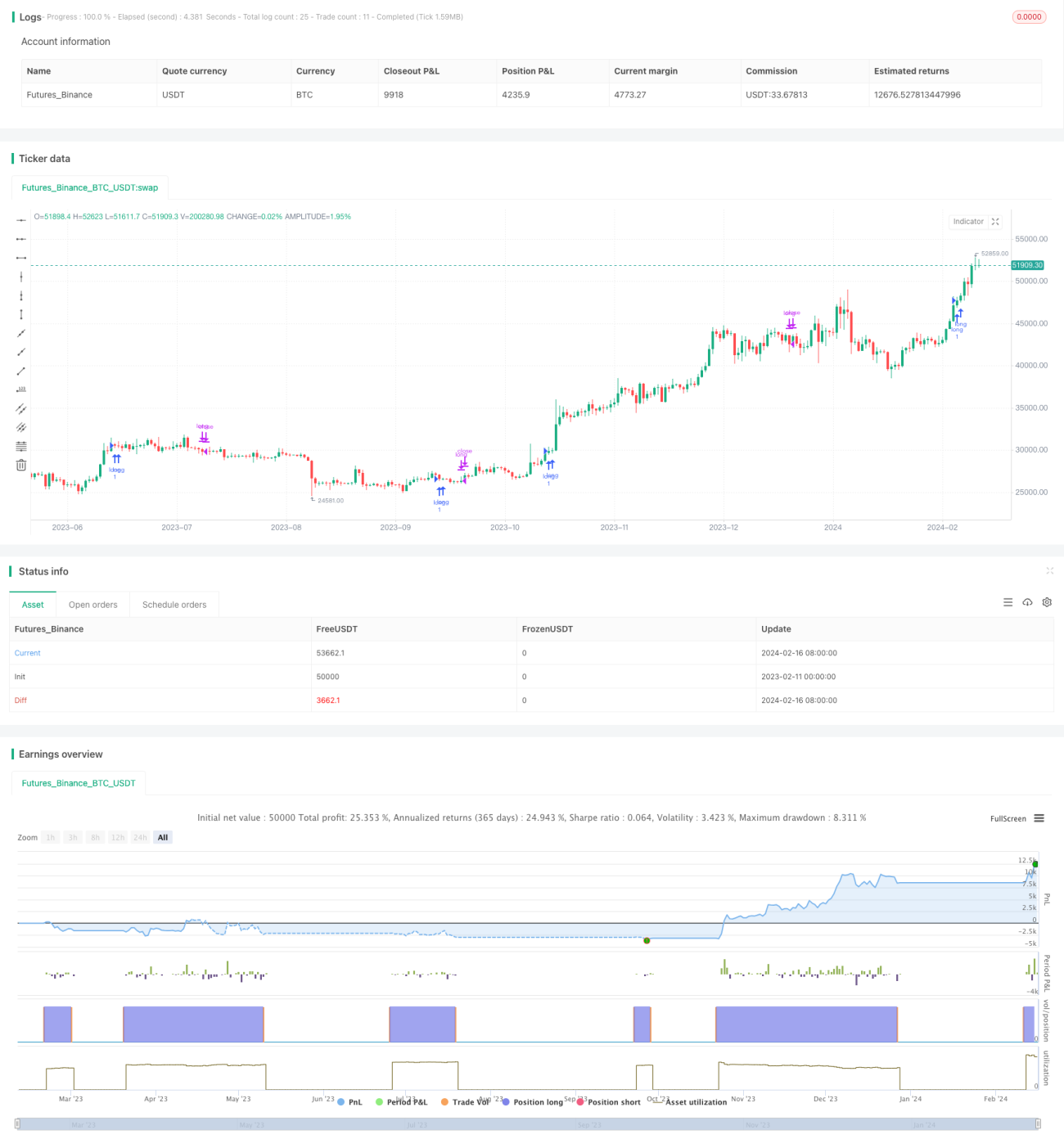

Strategi Tren Jangka Panjang Berdasarkan ATR, EOM, dan VORTEX

Gambaran Umum

Strategi ini adalah strategi tren jangka panjang yang digunakan untuk pasar saham dan cryptocurrency. Strategi ini menggabungkan tiga indikator: ATR (Average True Range), EOM (Ease of Movement), dan VORTEX (Vortex Indicator) untuk mengidentifikasi arah tren.

Prinsip Strategi

-

ATR digunakan untuk mengukur volatilitas pasar. Di sini kita menghitung ATR 10 periode, lalu menghaluskannya dengan EMA 5 periode. Jika ATR saat ini lebih tinggi dari EMAATR, ini menunjukkan pasar sedang dalam volatilitas tinggi, yang termasuk pasar bullish; sebaliknya, termasuk pasar bearish.

-

EOM adalah indikator volume-harga. Di sini kita menghitung EOM 10 periode. Jika EOM positif, ini menunjukkan lonjakan volume yang kuat saat ini, termasuk pasar bullish; jika EOM negatif, termasuk pasar bearish.

-

VORTEX mewakili indikator pusaran, digunakan untuk menentukan arah tren jangka panjang. Kita menghitung jumlah absolut dari perubahan harga 10 periode terakhir untuk mendapatkan VMP dan VMM. Kemudian menggunakan jumlah ATR sebagai penyebut normalisasi untuk menghitung VIP dan VIM. Mengambil rata-rata keduanya, jika lebih besar dari 1 berarti pasar bullish, kurang dari 1 berarti bearish.

Singkatnya, strategi ini menggunakan ATR dan EMAATR untuk menilai volatilitas jangka pendek, EOM untuk menilai karakteristik volume-harga, dan VORTEX untuk menilai tren jangka panjang, menggabungkan ketiganya untuk menentukan arah hanya posisi long.

Analisis Keunggulan

-

Strategi ini menggabungkan tiga kategori indikator untuk mengidentifikasi arah tren, termasuk volatilitas, volume-harga, dan tren. Penilaian komprehensif, sinyal yang kuat.

-

ATR dan VORTEX memiliki karakteristik smoothing yang cukup, dapat secara efektif menyaring noise pasar yang bergejolak, menghindari sinyal long yang salah.

-

Hanya melakukan long tanpa short dapat meminimalkan risiko kerugian akibat penyesuaian jangka pendek.

-

Sebagai strategi pengikut tren, strategi ini fokus menangkap peluang arah jangka menengah-panjang, menguntungkan untuk memperoleh keuntungan dari tren utama pasar.

Analisis Risiko

-

Data backtest tidak mencukupi, kinerja perdagangan nyata masih perlu diverifikasi, parameter juga perlu dioptimalkan dan diuji lebih lanjut.

-

Tidak dapat menangkap peluang keuntungan dari pembalikan atau pasar yang bergejolak, batas atas keuntungan memiliki keterbatasan tertentu.

-

Strategi tren murni tidak dapat mengontrol risiko posisi secara efektif, ada risiko penguncian dana sampai batas tertentu.

-

Tidak dapat melakukan short, tidak dapat melakukan lindung nilai risiko posisi, potensi kerugian relatif besar.

Arah Optimalisasi

-

Menguji stabilitas parameter periode ATR dan VORTEX yang berbeda.

-

Mencoba memperkenalkan mekanisme stop-loss, seperti trailing stop, time stop, dll., untuk mengontrol kerugian per perdagangan.

-

Mengatur proporsi posisi berdasarkan nilai ATR, mengurangi posisi saat volatilitas tinggi untuk mengurangi risiko.

-

Menggabungkan faktor pembalikan untuk mengonfirmasi waktu masuk, menghindari penguncian dana yang tidak perlu.

Kesimpulan

Strategi ini termasuk strategi pengikut tren jangka panjang. Dengan mengonfirmasi arah tren melalui tiga indikator ATR, EOM, dan VORTEX, strategi ini masuk hanya dalam posisi long (tanpa short) untuk menangkap keuntungan berlebih dari tren utama. Strategi ini memiliki keunggulan penilaian yang komprehensif dan sinyal yang jelas, tetapi juga memiliki kelemahan seperti data yang tidak mencukupi dan kemampuan kontrol risiko yang relatif lemah. Ke depannya, dapat ditingkatkan dan dioptimalkan dengan memperkenalkan stop-loss, mengoptimalkan pengaturan parameter, dan manajemen posisi.

- 1