Strategi Tren Naik Turun dalam Awan Berdasarkan Ichimoku Kinko Hyo

Ikhtisar

Strategi ini merupakan pengembangan dari strategi perdagangan rata-rata bergerak tradisional, dengan menggunakan indikator Ichimoku Kinko Hyo untuk membantu menentukan arah bullish/bearish. Strategi ini menggabungkan sinyal penembusan harga dan persilangan rata-rata bergerak untuk mengidentifikasi potensi titik pembalikan tren, dan menangkap peluang perdagangan berisiko rendah.

Prinsip Strategi

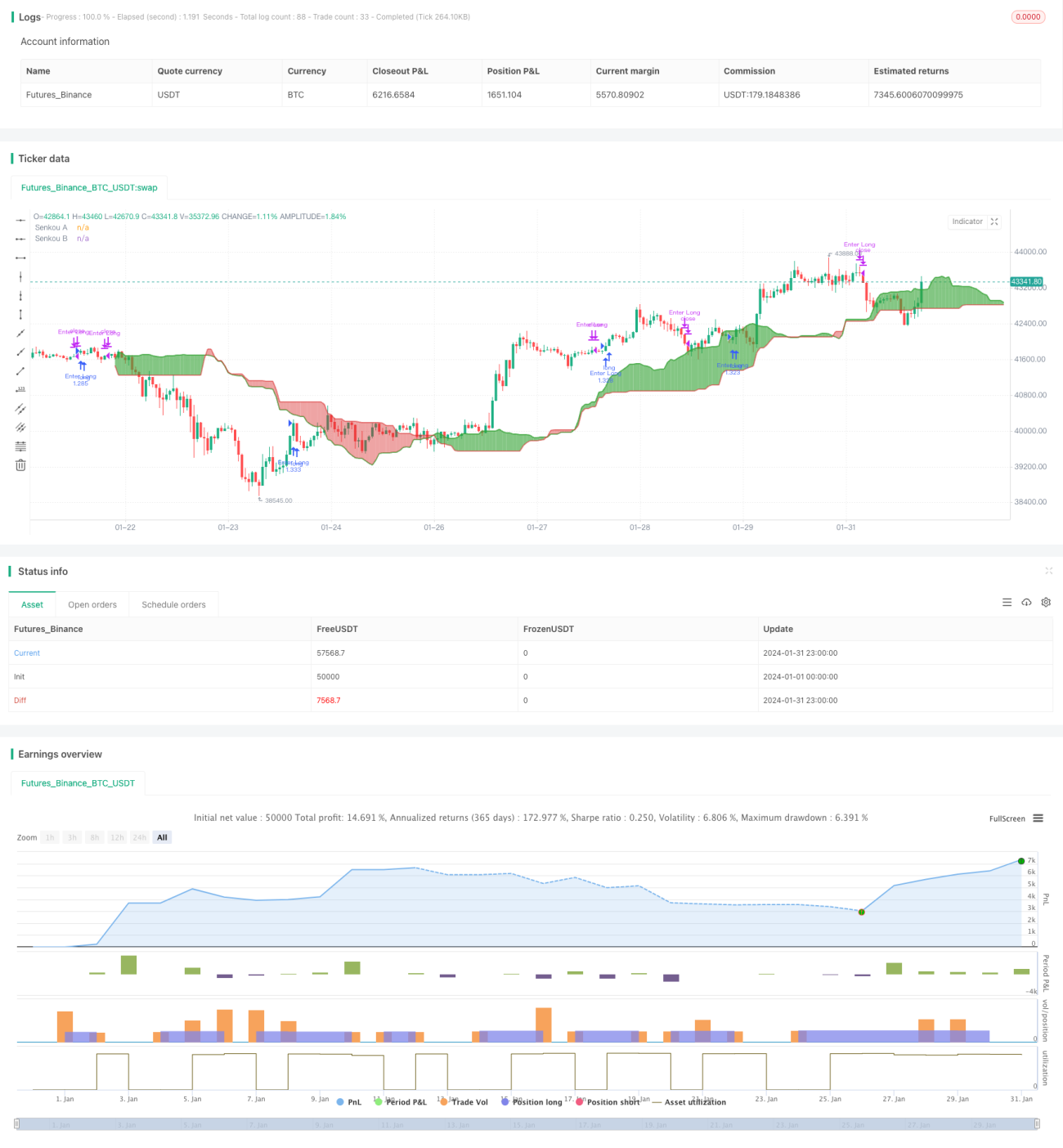

Ichimoku Kinko Hyo terdiri dari Tenkan-sen, Kijun-sen, Chikou Span, dan Senkou Span. Ketika Tenkan-sen memotong Kijun-sen dari atas ke bawah atau dari bawah ke atas, dihasilkan sinyal persilangan emas atau persilangan mati. Penembusan harga dari tren naik/turun di dalam awan (Kumo) digunakan sebagai sinyal masuk. Awan yang dibentuk oleh Kijun-sen dan Senkou Span digunakan sebagai garis stop loss.

Secara spesifik, sinyal masuk untuk posisi beli (long) adalah ketika Tenkan-sen memotong Kijun-sen dari bawah ke atas dan harga menembus batas atas awan. Setelah melakukan posisi beli, jika harga turun di bawah batas bawah awan, posisi akan ditutup sebagai stop loss. Aturan sinyal masuk dan stop loss untuk posisi jual (short) serupa.

Analisis Keunggulan

Dibandingkan dengan strategi rata-rata bergerak tradisional, strategi ini memiliki keunggulan sebagai berikut:

- Ichimoku Kinko Hyo menggabungkan penilaian momentum pergerakan harga, sehingga menghindari sinyal palsu akibat penembusan yang salah.

- Awan (Kumo) berfungsi sebagai trailing stop loss yang dapat menghentikan kerugian tepat waktu untuk mengendalikan risiko.

- Melalui penyesuaian parameter, strategi ini dapat diadaptasi ke berbagai periode waktu dan kondisi pasar yang berbeda.

Analisis Risiko

Strategi ini terutama menghadapi risiko-risiko berikut:

- Risiko pembalikan tren. Harga dapat kembali memasuki fase konsolidasi setelah masuk berdasarkan penembusan, sehingga tidak menghasilkan keuntungan.

- Risiko sinyal penembusan palsu. Penyesuaian dan pemulihan harga jangka pendek dapat disalahartikan sebagai sinyal penembusan.

- Risiko optimasi parameter. Parameter yang berbeda berlaku untuk periode waktu yang berbeda, sehingga memerlukan pengujian dan penyesuaian.

Solusi yang sesuai:

- Menggunakan trailing stop loss dan take profit sebagian.

- Menggabungkan analisis time frame yang lebih tinggi untuk menghindari kebisingan jangka pendek.

- Menguji banyak set parameter melalui backtest untuk memilih kombinasi optimal (optimasi parameter).

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

- Menambahkan machine learning untuk mengidentifikasi kemungkinan sinyal penembusan asli/palsu.

- Menggunakan trailing stop loss adaptif untuk menyesuaikan jarak stop loss secara otomatis.

- Optimasi parameter adaptif untuk menemukan parameter optimal.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang andal dan berisiko rendah. Dibandingkan dengan strategi rata-rata bergerak murni, penggabungan indikator Ichimoku Kinko Hyo mampu menyaring sebagian sinyal kebisingan. Penggunaan awan sebagai trailing stop loss membuatnya memiliki ketahanan risiko yang lebih baik. Melalui optimasi lebih lanjut, diharapkan dapat memperoleh keuntungan berlebih yang lebih stabil.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1