Strategi Penguncian Osilasi Pita Lebar

Ikhtisar

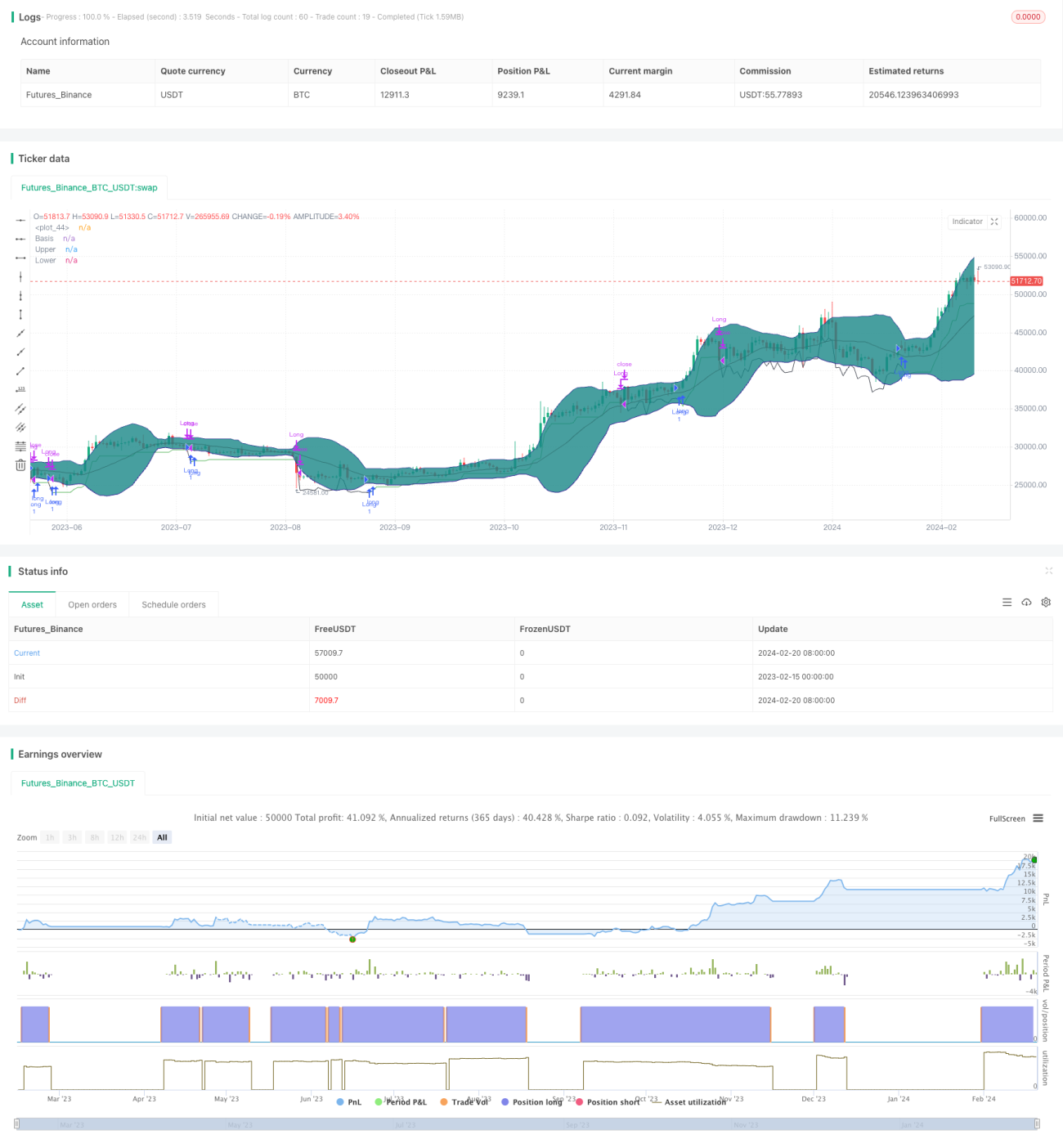

Strategi Penguncian Osilasi Pita Lebar adalah strategi breakout jangka panjang yang didasarkan pada indikator Bollinger Bands untuk menilai apakah volatilitas pasar menurun. Ketika pasar memasuki fase konsolidasi dan rentang, pita atas dan bawah Bollinger Bands akan menyempit, pada saat itu kami menilai sebagai kesempatan untuk masuk ke pasar. Kami juga menggabungkan indikator Average True Range untuk mengonfirmasi penurunan volatilitas harga.

Prinsip Strategi

Strategi ini terutama mengandalkan indikator Bollinger Bands untuk menilai apakah harga memasuki periode konsolidasi dengan volatilitas rendah. Garis tengah Bollinger Bands adalah rata-rata bergerak dari harga penutupan, sedangkan pita atas dan bawah masing-masing merupakan penyimpangan dua standar deviasi dari garis tengah. Ketika volatilitas harga menurun, jarak antara pita atas dan bawah akan menyempit secara signifikan. Saat pertama kali menilai apakah Bollinger Bands menyempit, kami akan memeriksa apakah nilai ATR saat ini lebih kecil dari standar deviasi antara pita atas dan bawah Bollinger Bands. Ini menunjukkan bahwa harga baru saja memasuki kondisi konsolidasi dan rentang.

Untuk lebih mengonfirmasi penurunan volatilitas, kami memeriksa apakah rata-rata bergerak dari nilai ATR menunjukkan tren menurun. Penurunan nilai ATR rata-rata juga secara tidak langsung membuktikan bahwa volatilitas sedang menurun. Ketika kedua kondisi di atas terpenuhi secara bersamaan, kami menetapkan bahwa Bollinger Bands telah mengalami penyempitan yang jelas, dan ini adalah waktu yang tepat untuk membeli.

Setelah membeli, kami akan mengaktifkan strategi trailing stop loss dengan jarak dua kali lipat nilai ATR sebagai jarak stop loss. Ini dapat secara efektif mengendalikan kerugian.

Analisis Kelebihan

Kelebihan terbesar dari strategi ini adalah kemampuannya untuk secara akurat menilai saat pasar memasuki periode konsolidasi dan rentang dengan volatilitas rendah, sehingga menentukan waktu pembelian terbaik. Dibandingkan dengan strategi jangka panjang lainnya, strategi Penguncian Osilasi Pita Lebar memiliki probabilitas keuntungan yang lebih tinggi.

Kedua, strategi ini juga menggunakan trailing stop loss untuk secara aktif mengendalikan risiko. Ini memungkinkan untuk meminimalkan kerugian bahkan dalam kondisi pasar yang tidak menguntungkan. Ini adalah hal yang kurang dimiliki oleh banyak strategi jangka panjang.

Analisis Risiko

Risiko utama dari strategi ini terletak pada kenyataan bahwa indikator Bollinger Bands tidak dapat secara 100% akurat menilai perubahan volatilitas harga. Ketika Bollinger Bands salah menilai penurunan volatilitas, waktu pembelian kita mungkin tidak menguntungkan. Pada saat itu, trailing stop loss memainkan peran penting, memungkinkan untuk keluar dari posisi sedini mungkin dengan stop loss.

Selain itu, pengaturan berbagai parameter dalam strategi juga akan mempengaruhi hasil. Kita perlu mengoptimalkan parameter melalui backtesting yang ekstensif agar strategi menjadi lebih kokoh.

Arah Optimasi

Kita dapat mempertimbangkan untuk menambahkan indikator lain ketika Bollinger Bands menyempit, guna mengonfirmasi bahwa indikator tren juga menunjukkan tanda-tanda pembalikan. Misalnya, saat Bollinger Bands menyempit, kita juga mensyaratkan bahwa perbedaan MACD telah berubah dari positif menjadi negatif, atau RSI telah turun dari zona overbought, dll. Ini dapat lebih meningkatkan akurasi waktu pembelian.

Arah lainnya adalah menguji pengaruh parameter yang berbeda terhadap hasil, seperti periode Bollinger Bands, periode ATR, dan kelipatan trailing stop loss. Kita perlu menggunakan optimasi langkah-langkah untuk menemukan kombinasi parameter yang optimal.

Kesimpulan

Strategi Penguncian Osilasi Pita Lebar menggunakan indikator Bollinger Bands untuk menilai saat volatilitas harga menurun, dan menggunakan trailing stop loss untuk secara efektif mengendalikan risiko. Ini adalah strategi breakout jangka panjang yang relatif stabil. Kita masih perlu mengoptimalkan parameter dan menggabungkan indikator lain untuk meningkatkan ketahanan strategi.

- 1