Strategi Perdagangan Golden Cross dan Death Cross pada Moving Average

Ikhtisar

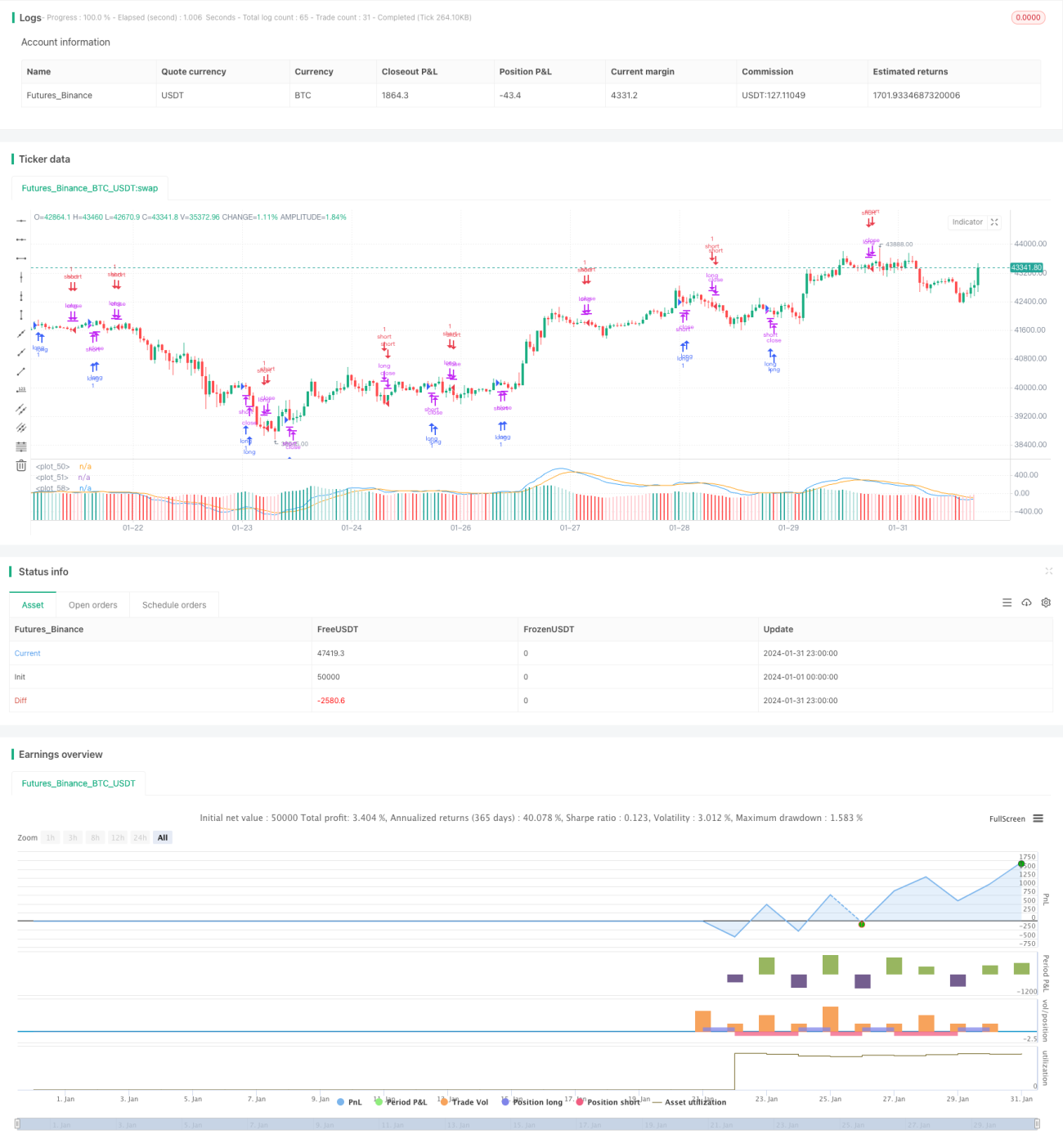

Strategi perdagangan Golden Cross dan Death Cross moving average adalah strategi trading kuantitatif yang melacak persilangan antara moving average jangka pendek dan jangka panjang (EMA), serta melakukan aksi beli dan jual saat terjadi golden cross dan death cross. Strategi ini menggabungkan indikator MACD untuk menentukan sinyal trading.

Prinsip Strategi

Strategi ini terutama bergantung pada EMA 12 hari, EMA 26 hari, dan indikator MACD. Logika spesifiknya adalah:

- Hitung EMA 12 hari dan EMA 26 hari.

- Hitung MACD (yaitu EMA 12 hari dikurangi EMA 26 hari).

- Hitung EMA 9 hari dari MACD sebagai garis sinyal.

- Ketika MACD menembus ke atas garis sinyal, menghasilkan sinyal beli.

- Ketika MACD menembus ke bawah garis sinyal, menghasilkan sinyal jual.

- Pada saat penutupan candle kedua setelah sinyal muncul, lakukan aksi beli atau jual yang sesuai.

Selain itu, strategi ini juga menetapkan beberapa kondisi penyaringan:

- Waktu trading adalah di luar jam penutupan setiap hari.

- Nilai absolut selisih antara MACD dan garis sinyal harus lebih besar dari 0,08.

- Hanya diperbolehkan posisi satu arah pada satu waktu.

Analisis Keunggulan

Strategi ini menggabungkan persilangan moving average dengan indikator MACD, sehingga mampu menangkap titik balik tren jangka pendek dan menengah di pasar secara efektif. Keunggulan utamanya:

- Aturan strategi sederhana dan jelas, mudah dipahami dan diterapkan.

- Parameter indikator telah dioptimalkan, kinerja relatif stabil.

- Menyeimbangkan pelacakan tren jangka menengah-pendek dengan cut loss tepat waktu.

- Logika trading yang ketat menghindari transaksi yang tidak efektif.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Risiko overfitting data backtest. Dalam praktiknya, parameter dan ambang batas mungkin perlu disesuaikan.

- Risiko biaya slippage yang tinggi akibat frekuensi trading yang tinggi.

- Risiko kerugian akibat tidak keluar tepat waktu saat terjadi pembalikan tren.

- Risiko leverage yang diperbesar dalam trading kuantitatif itu sendiri.

Cara mitigasi yang sesuai:

- Optimalkan parameter secara dinamis, sesuaikan ambang batas.

- Longgarkan aturan trading secukupnya, kurangi transaksi yang tidak perlu.

- Gabungkan lebih banyak indikator untuk menilai sinyal pembalikan.

- Kontrol ketat posisi dan leverage.

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari aspek berikut:

- Uji kombinasi moving average dengan periode lebih panjang untuk mencari parameter optimal.

- Tambahkan faktor fundamental seperti kinerja perusahaan, peristiwa besar sebagai filter.

- Gabungkan lebih banyak indikator untuk menentukan waktu pembalikan tren, misalnya Bollinger Bands, KDJ, dll.

- Kembangkan mekanisme stop loss. Saat kerugian mencapai titik stop loss yang telah ditentukan, lakukan stop loss secara aktif.

- Tambahkan rasio dana (dangere ratio) untuk mengontrol drawdown maksimum.

Kesimpulan

Strategi trading Golden Cross dan Death Cross moving average yang dikombinasikan dengan MACD, dengan pelacakan tren sederhana menghasilkan sinyal trading, mudah diimplementasikan, dan dilengkapi dengan kondisi penyaringan yang tepat untuk mengendalikan risiko, merupakan strategi trading kuantitatif yang efektif. Strategi ini dapat ditingkatkan melalui optimasi parameter, penambahan mekanisme stop loss, dan penggabungan lebih banyak indikator pendukung.

- 1